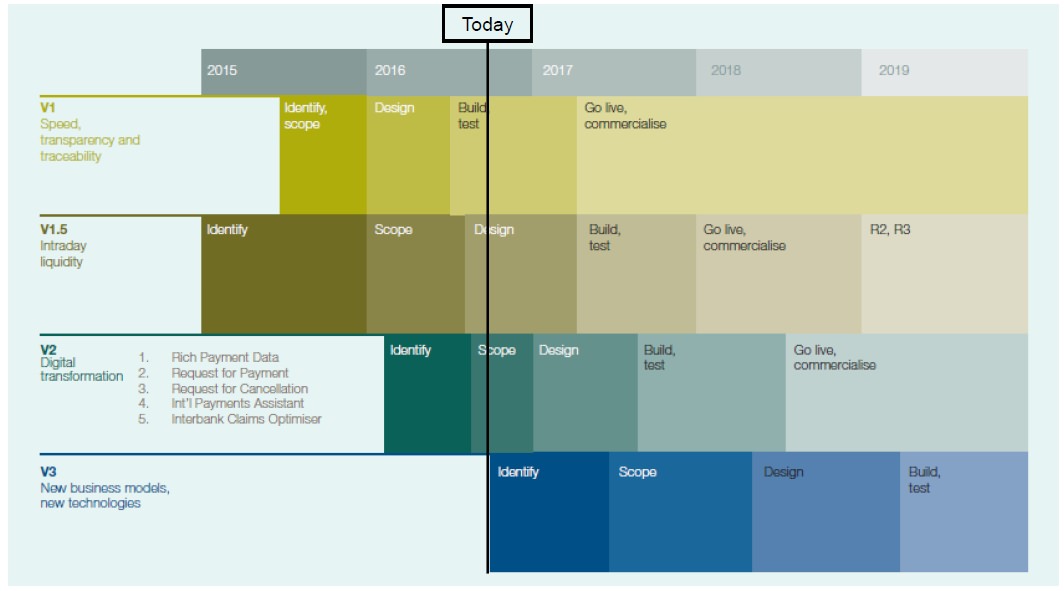

Dès l’année prochaine, les banques commenceront à proposer un virement transfrontalier plus qualitatif, permettant une utilisation des fonds le jour même, une transparence et une prévisibilité des frais, le suivi des paiements de bout en bout et un transfert d’informations de paiement plus riches.

Les offres de virements accélérés se multiplient un peu partout dans le monde, suivant des cahiers des charges relativement similaires, que ce soit en Europe sous l’égide de l’Association bancaire pour l’euro (ABE-EBA) ou aux Etats-Unis sous l’égide de la Réserve Fédérale (FRB) et de The Clearing House (TCH). A l’échelle mondiale, le service de messagerie financière international SWIFT coordonne l’effort de l’industrie des paiements pour développer une solution de paiement transfrontalier, au sein de l’initiative SWIFT Global Payment Innovation ou SWIFTgpi.

Stacy Rosenthal, en charge des nouvelles initiatives de paiement chez SWIFT aux Etats-Unis, estime que SWIFTgpi a vocation à révolutionner les paiements transfrontaliers : « Aujourd’hui, c’est comme si chaque paiement à l’international passait par un trou noir avant d’arriver à destination. Ni l’initiateur, ni le bénéficiaire ne savent où se trouve le paiement, ni quand il arrivera. Et si un problème survient, il est difficile à résoudre et fait courir des risques à chaque partie ».

Dans le cadre du programme, les banques participantes vont améliorer leur approche des paiements transfrontaliers en se conformant à un ensemble de règles métier strictes, mises en place par SWIFT en collaboration avec les banques participantes. L’objectif est de proposer une expérience des paiements transfrontaliers plus qualitative, proposant une utilisation des fonds le jour même, une transparence et une prévisibilité des frais, le suivi des paiements de bout en bout et un transfert d’informations de paiement plus riches.

Pour assurer le suivi des paiements de bout en bout, SWIFT a développé une base de données sur le cloud, hébergée par SWIFT, fournissant une visibilité en temps réel pour déterminer le statut de l’opération de paiement, depuis son envoi jusqu’à sa confirmation sur le compte du bénéficiaire – similaire aux services de suivi proposés par les entreprises de transport internationales.

MT 103

SWIFTgpi se concentre sur les paiements B2B et concerne donc les messages de virement MT103. Pour Stacy Rosenthal, le fait que l’initiative ne concerne qu’un type de virement spécifique, dont l’utilisation est bornée, n’est pas un sujet. « Chaque type de message et chaque moyen de paiement à ses propres limites », fait-elle valoir. En contrepartie, le fait de s’appuyer sur les messages MT103 permet aux banques d’avancer rapidement sur le projet.

A ce jour, 90 banques, représentant plus de 75 % des paiements transfrontaliers transitant par SWIFT ont rejoint l’initiative. L’objectif est de parvenir à une commercialisation du service en 2017. Pour rappel, le lancement officiel de SWIFTgpi remonte au Sibos de Singapour à l’automne 2015. « Notre couverture géographique est satisfaisante, avec 21 banques américaines qui ont rejoint l’initiative. Le pilote est en cours de finalisation. L’objectif est de tester les nouveaux services : référence de transaction, transparence sur les frais, etc. Ce n’est qu’une première étape dans la transformation des paiements transfrontaliers. Nous travaillons avec des banques pour développer de nouveaux services », explique Stacy Rosenthal. Mark Buitenhek, Global Head of Transaction Services chez ING, annonce « la possibilité pour l’avenir d’initier une demande de règlement (payment request) ainsi que celle de stopper un virement (payment cancellation) ».

Correspondent Banking

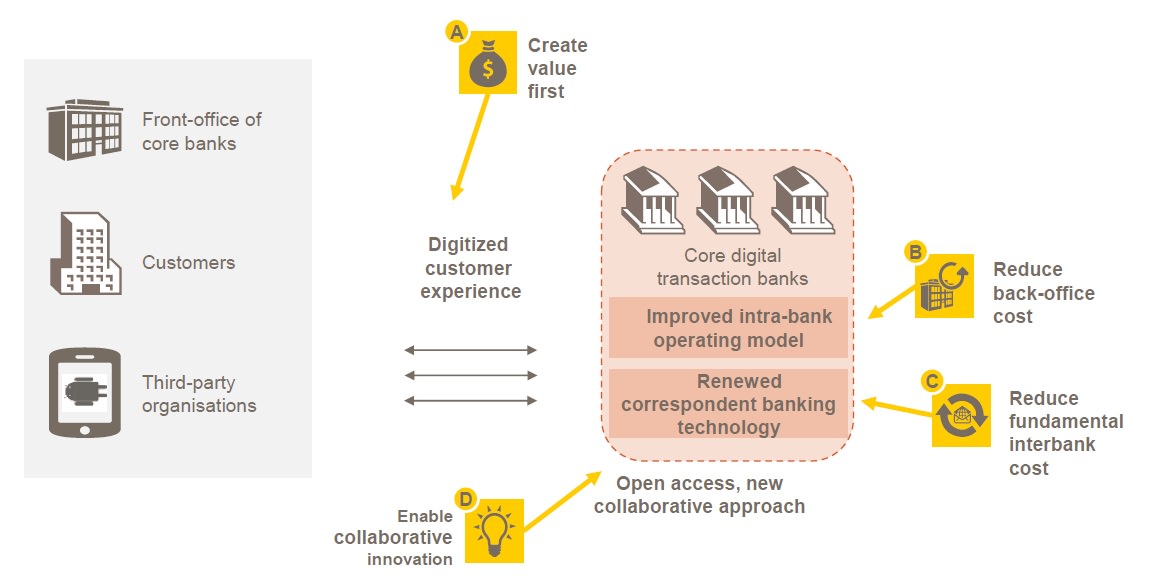

Surtout, l’initiative SWIFTgpi a vocation à rénover le modèle de banque correspondante (correspondent banking), sous pression depuis l’arrivée de nouveaux acteurs des paiements internationaux et de solutions développées sous technologie blockchain.

SWIFTgpi impose aux banques participantes d’être transparentes sur les commissions prélevées et de permettre leur détermination à l’avance.

« Grâce à cette transparence, les entreprises pourront demain clairement identifier les banques correspondantes compétitives et imposer aux banques exécutantes de les solliciter pour de prochaines opérations », souligne Solenn Le Lay, Associate Director chez Redbridge.

Les entreprises pourront donc également davantage maitriser le montant de ces frais de correspondants, voire même les négocier dans le cadre du prix des virements avec leurs banques exécutantes, ce qui est difficile aujourd’hui, les banques exécutantes facturant les frais de correspondants au réel », ajoute-t-elle.

Plus de 40 banques ont participé, en avril et mai, à une série d’ateliers à Francfort, Singapour, Londres et New-York, afin de définir une nouvelle vision pour le Correspondent Banking, nommée « la transition digitale des paiements transfrontaliers ». L’objectif n’est autre que d’optimiser le modèle pour réduire ses coûts.

Pour Mauro Pernigo, responsable produit Cash Management international chez Intesa Sanpaolo, il est indispensable qu’un grand nombre de banques adhèrent à l’initiative SWIFTgpi. « Les entreprises ont besoin d’être certaines que chaque banque soit accessible via SWIFTgpi. Nous avons la volonté de refonder le modèle de banque correspondante et des paiements transfrontaliers », conclut-il.