Tendance affacturage – Le fort appétit des banques s’observe dans la structuration du prix, sur le périmètre des créances cédées, et même des créances éligibles à la déconsolidation, fait valoir Grégoire de Blignières, associate chez Redbridge.

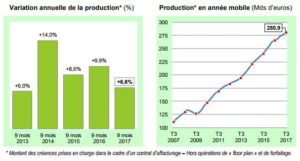

Le marché de l’affacturage a poursuivi sa croissance sur les neufs premiers mois de l’année 2017, s’inscrivant en hausse de 6,6% en glissement annuel, selon l’Association française des Sociétés Financières (ASF). De solution de financement réservée aux profils de risque compliqués, l’affacturage séduit désormais tout type d’entreprises, même les plus grands groupes.

Les vertus de la formule sont connues. D’abord, l’affacturage permet de diversifier ses sources de financement et d’augmenter sa capacité globale d’endettement. La solution permet également d’optimiser son bilan à travers un montage déconsolidant, et ce y compris pour les sociétés à faible intensité capitalistique où l’impact de la déconsolidation peut être très sensible. Il permet en outre de mieux gérer son poste clients. Par le volume des créances qu’elles traitent (281 milliards d’euros sur les 12 derniers mois), les factors ont développé une compétence appréciable en matière de reporting. Enfin, en dépit du caractère court terme de ce type de financement, l’affacturage est perçu comme stable par les banques.

Source : ASF

Dynamique concurrentielle

La dynamique de croissance du marché de l’affacturage, portée par les volumes et l’internationalisation, s’accompagne également d’une évolution de l’offre. Le rachat de GE Factor par le CM-CIC en est une illustration. GE Factor, qui se démarquait de ses concurrents par son positionnement sur les dossiers plus délicats, est aujourd’hui dans le giron d’un grand groupe à la politique de risque, mais aussi d’objectif de rentabilité, différentes. Conclure que l’opération va restreindre l’offre d’affacturage pour les entreprises au profil de risque plus élevé semble prématuré. En revanche, le rachat de GE Factor par le CM-CIC ouvre un espace à d’autres acteurs spécialisés.

Aujourd’hui, environ 85 % du marché français de l’affacturage est « trusté » par les filiales de cinq grands groupes de banques commerciales françaises. Compte tenu de son adossement à un actif liquide, l’affacturage consomme peu de fonds propres pour les banques.

La dynamique concurrentielle en est d’autant plus forte, elle s’est accrue ces dernières années, et elle est favorable aux entreprises. Cette concurrence joue notamment sur les prix des financements, qui atteignent aujourd’hui des niveaux compétitifs.

Il convient que chaque cédant identifie correctement son taux effectif global (TEG), qui doit intégrer la commission d’affacturage ainsi que tous les autres frais et commissions annexes, par rapport au montant moyen réellement utilisé. Une fois ce calcul fait, si le taux dépasse 1%, la question de la renégociation du programme se pose.

Les structures tarifaires des différents factors sont hétérogènes et traduisent des écarts importants de prix. Sur la base des trois derniers appels d’offres menés par Redbridge, le TEG, exprimé en base 100 pour le mieux disant, est ressorti à 170 pour le moins disant !

Au-delà du prix, la concurrence vient également stimuler la créativité des sociétés d’affacturage. Ainsi le périmètre des créances concernées, et même des créances éligibles à la déconsolidation, s’élargit. Les zones géographiques sont de plus en plus étendues. Le fort appétit des banques s’observe jusque dans la structuration du prix, avec parfois une suppression de la commission d’affacturage.

Là encore, sur les aspects qualitatifs entrant en jeu dans la négociation, les factors présentent des écarts. En attribuant une note de 100 au factor le plus conforme au cahier des charges des cédants, Redbridge remarque que le moins-disant ressortait avec une note de 130.