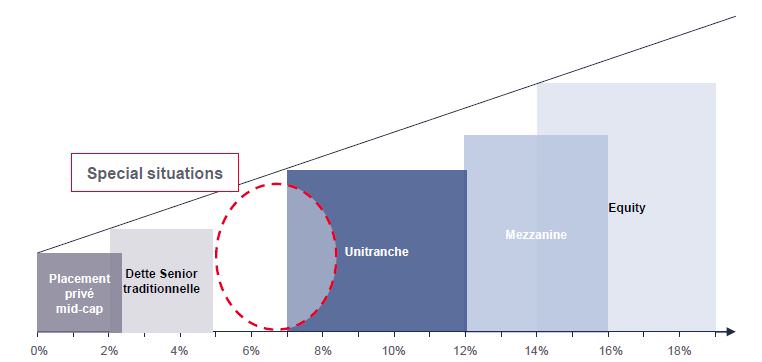

Au sein de la gamme des financements corporate, l’espace entre émission obligataires unitranche et dette corporate bancaire est progressivement comblé par l’arrivée de nouveaux investisseurs cherchant à financer les entreprises sur des tickets de petite taille, voire à financer des situations de crédit atypiques.

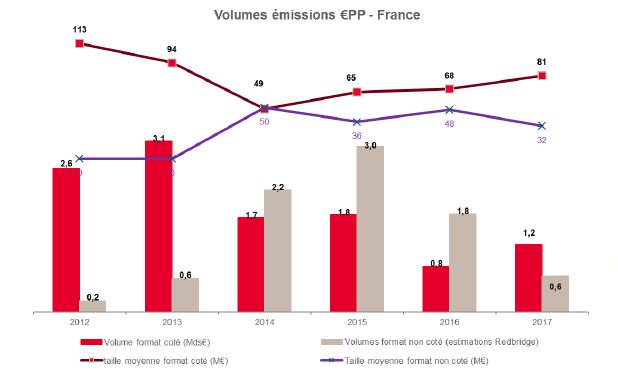

Sur les neuf premiers mois de l’année, les entreprises ont levé quelque 3,6 Mds € sous format « Placement Privé » (après 6,4 Mds € pour l’ensemble de l’année 2016).

Le marché de l’€PP regroupe aujourd’hui une grande diversité d’émetteurs. Après les « blue chips» de 2012/2013 et les « belles » ETI de 2015 et 2016, l’€PP s’élargit aux « small caps» et à des profils d’entreprises plus atypiques ou plus risqués qui ne suscitent pas l’appétit des banques, à la faveur d’un développement important des « petits/moyens » fonds de prêt à l’économie. Cet élargissement se reflète dans le montant moyen d’opération, 30 millions d’euros en format non coté.

Le profil de ces investisseurs est extrêmement varié et nécessite un ciblage assez fin selon les situations / les besoins :

- Prêteurs simples vs prêteurs impliqués dans la gestion (sûretés vs forte subordination),

- Objectif rendement de dette vs rendement equity,

- Exigences forte en matière d’encadrement de l’emprunteur vs relative flexibilité.

L’€PP devrait continuer à être porté par ce nouveau profil d’émetteurs, mais également par les refinancements des opérations de 2012-2013-2014 (montant estimé à refinancer dans les 2/3 ans : ~5,5 Mds€).