Au regard du seul critère prix, le format USPP peut s’avérer très compétitif s’il est émis directement en euros. En effet, les plus gros investisseurs peuvent livrer directement des euros, charge à eux de faire le cross currency swap sur leur bilan, écrit Muriel Nahmias, Senior Director chez Redbridge.

Parmi les différents formats de financement désintermédié, le placement privé US (USPP) est intéressant à plusieurs égards. En retrait en France depuis quelques années, subissant la concurrence de l’EuroPP et du Schuldschein, et perçu parfois à juste titre comme imposant un cadre plus contraignant, l’USPP n’est pourtant pas sans atouts.

En 2016, 68 milliards de dollars ont été levés en format USPP, soit un changement de régime sensible par rapport à la moyenne de 50-60 milliards observée ces dernières années. Sur ce montant, 28 milliards de dollars ont été levés en dehors des Etats-Unis et 1,36 milliard par des émetteurs français, selon Private Placement Monitor. Ce montant est tout à fait honorable comparé aux émissions EuroPP (2,2 milliards d’euros, selon les estimations de Redbridge) et Schuldschein (800 millions environ).

Le marché USPP a évolué pour les émetteurs non américains. Face à la concurrence de l’EuroPP et du Schuldschein, les investisseurs ont cherché à être compétitifs : maturités longues, prix, devises hors USD, alignement avec les principales lignes de crédit en place (bancaires notamment), possibilité de prévoir des limites et enveloppes (« baskets ») plus larges et flexibles pour suivre la croissance attendue de l’émetteur, etc. Les principaux investisseurs sur ce marché, identifiés de longue date, sont aujourd’hui en mesure de proposer de l’euro. Les normes comptables French Gaap sont acceptées par la National Association of Insurance Commissioners (NAIC) et certains investisseurs peuvent proposer une enveloppe tirable sur 3 ans au gré des besoins (« shelf » dans le jargon USPP). Un « shelf » tel que les plus gros peuvent le proposer est certes non confirmé, mais fiable si la qualité de crédit ne se détériore pas, formule tout à fait flexible dans un cadre acquisitif par exemple. Certains investisseurs peuvent même travailler en droit français.

Toutes ces avancées se font sans sacrifier à la protection, via une documentation négociée au cordeau par l’investisseur USPP. Mettre en place un tel financement est en effet un processus un peu plus long et complexe que pour un Schuldschein ou un EuroPP. D’abord, l’instruction du dossier par les investisseurs américains est assez lourd, mais sophistiqué. Ensuite, c’est un financement complexe à mettre en œuvre du fait, entre autres, des exigences assez fortes des investisseurs (ayant tendance parfois à se réfugier derrière les réglementations américaines) et d’un mécanisme de pari passu assez élaboré. De fait, l’USPP est un format destiné à des initiés et concerne surtout des signatures implicitement « investment grade ». Les investisseurs affectionnent les secteurs aux cash flows stables et visibles, rentables, avec un historique solide d’au moins 10 ans.

Par rapport au Schuldschein et à l’EuroPP, l’USPP offre sans conteste les maturités les plus longues. Alors que le 5/6 ans est la règle sur le premier et le 7 ans la règle sur le second, il est commun de pouvoir lever à 10 ans, voire à 12 ou 15 ans sur l’USPP.

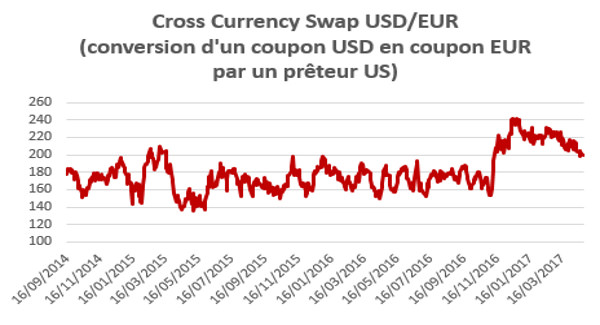

Au regard du seul critère prix, le format USPP peut s’avérer très compétitif s’il est émis directement en euros. Les plus gros investisseurs peuvent en effet livrer directement des euros, charge à eux de faire le cross currency swap sur leur bilan. En général ces swaps sont réalisés à de très bonnes conditions étant donnée la qualité de crédit élevée des assureurs américains, ce qui permet de réaliser un arbitrage intéressant.

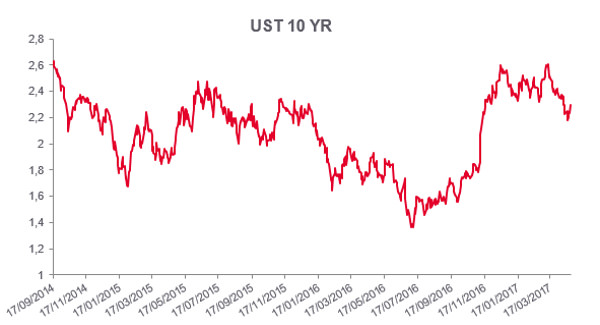

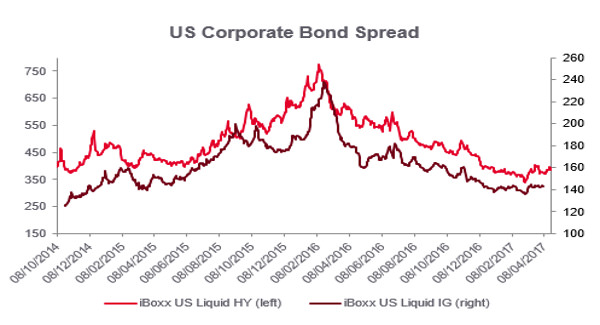

C’est en effet un avantage compétitif certain de ce format par rapport à l’€PP. De fait, par exemple, si un coupon à 10 ans sur le marché de l’euro ressort à 2,07% (swap 10 ans 0,77% + Iboxx BBB 130 bps, primes diverses dont l’illiquidité non prises en compte dans cet exemple puisque c’est seul l’écart entre les deux coupons qui nous intéresse ici d’illustrer), un coupon euro fabriqué par un investisseur US ressortirait à entre 1,70% et 1,90% (UST 10 ans 2,50%+Iboxx US Liquid IG 140 bps- Cross currency swap 200-220 bps), soit un avantage de 40 bps dans cet exemple. Il est donc possible de sortir en USPP en euro direct à un coupon inférieur à ce qui sortirait en EuroPP. A tout le moins, à coupon égal, il est possible d’obtenir au moins 2 ans de maturité de plus.

Reste à savoir si cette compétitivité prix est suffisante pour choisir de se lancer dans ce format. Dans une optique de diversification de ses bases de prêteurs et d’étalement des maturités, l’USPP est un complément. Quant à la négociation de la documentation, il convient de veiller à un alignement presque parfait avec les autres documentations bancaires et obligataires, au risque sinon, d’alourdir le suivi en interne, et surtout, mécaniquement via le défaut croisé, de dégrader les autres documentations.

Dans le cas de l’opération de la Compagnie des Alpes*, c’est ce qui a pu être réalisé, grâce également à l’obtention d’une documentation en droit français qui a permis de limiter les déclarations et engagements. Enfin, l’allocation d’une partie du refinancement (200 millions d’euros) à une tranche USPP (50 millions d’euros) a permis d’optimiser le mix au regard des critères de décision qu’ont été le coût moyen, la maturité moyenne, la flexibilité, la diversification.

* Communiqué de presse – La Compagnie des Alpes réduit le coût de son endettement de plus de 40 % dès 2017-18 et allonge significativement la maturité moyenne de sa dette