L’étude annuelle de Redbridge sur le financement des corporates du SBF 120 révèle que le profil de crédit des principales sociétés cotées françaises est passé en l’espace de 18 mois de la catégorie « A » à la catégorie « BBB ». L’apparition de tensions dans les négociations avec les prêteurs bancaires et obligataires privés invite les directions financières à se préparer pour affronter cet environnement plus stressé. Analyse

La mise en application de la norme IFRS 16 et la crise du COVID-19 ont bouleversé le profil d’endettement des principales sociétés cotées françaises

Principaux agrégats financiers des sociétés non financières du SBF 120 à fin juin 2020*

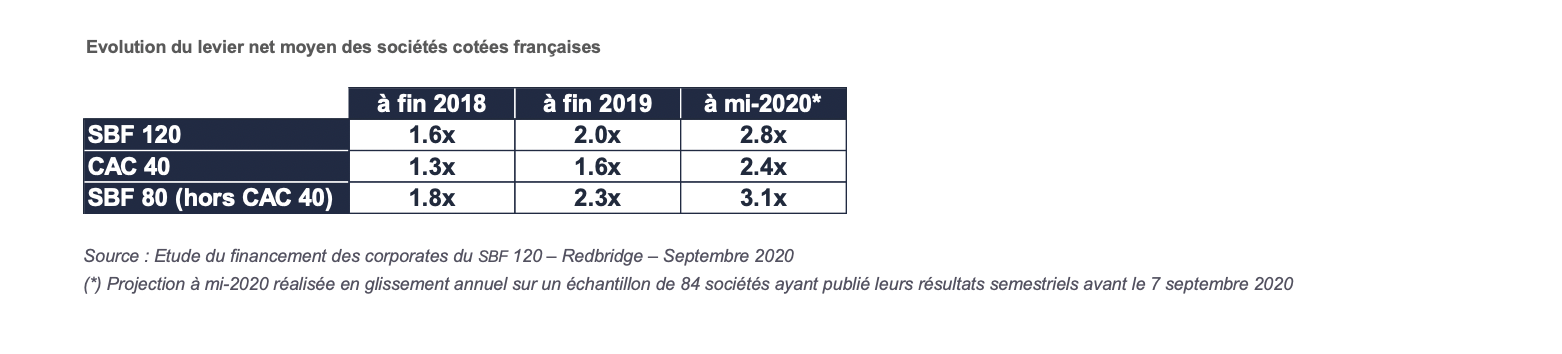

- Le profil de crédit moyen des principales sociétés cotées françaises, illustré par l’évolution du ratio nominal dette nette / EBITDA, est passé en l’espace de 18 mois de la catégorie A à la catégorie BBB.

- Le niveau de levier moyen à fin 2019, après l’entrée en application de la norme IFRS 16 sur les contrats de location et avant la crise du COVID, ressortait au plus haut jamais observé ces dix dernières années (à 2,0 vs 1,7 fin 2012).

- En 2019, les ratios de crédit relativement stables ont été dégradés par l’application de IFRS 16, l’impact sur le levier net ressortant en moyenne à 0,3x.

- L’accélération de la dégradation des profils de crédit des entreprises sur la première moitié de l’année et le prolongement des incertitudes relatives à l’évolution de l’activité économique modifient les relations entre l’entreprise et ses prêteurs.

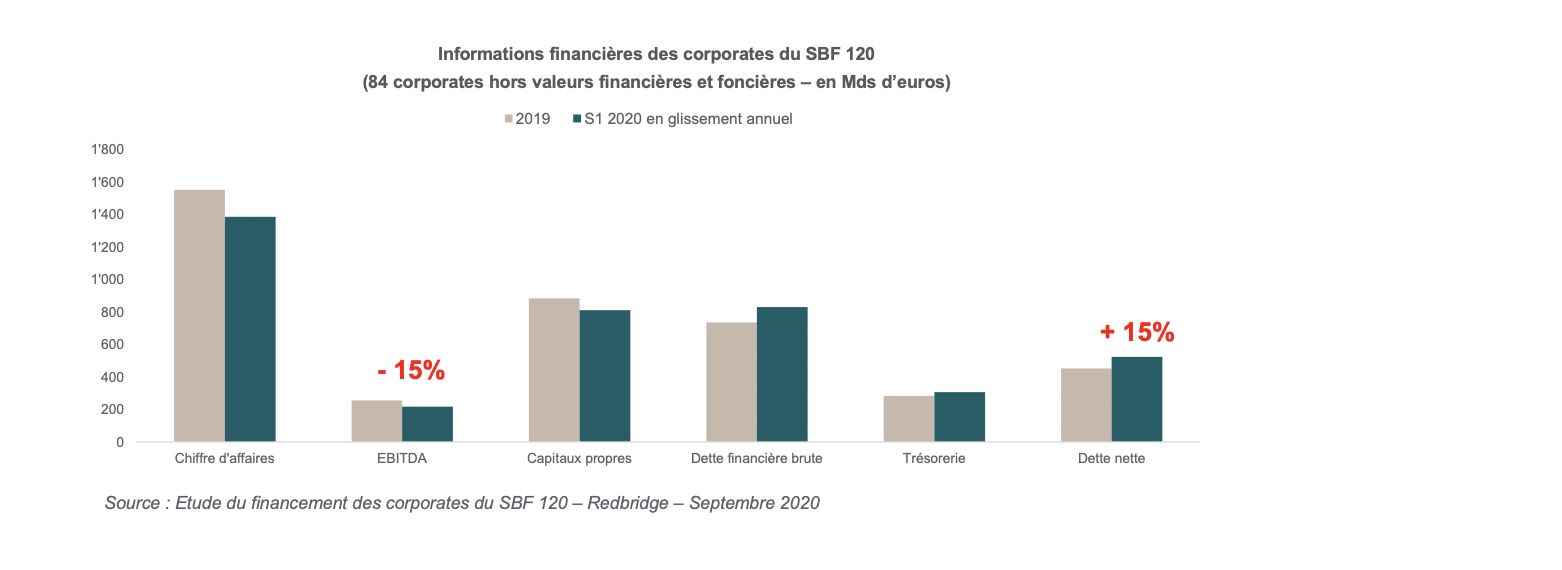

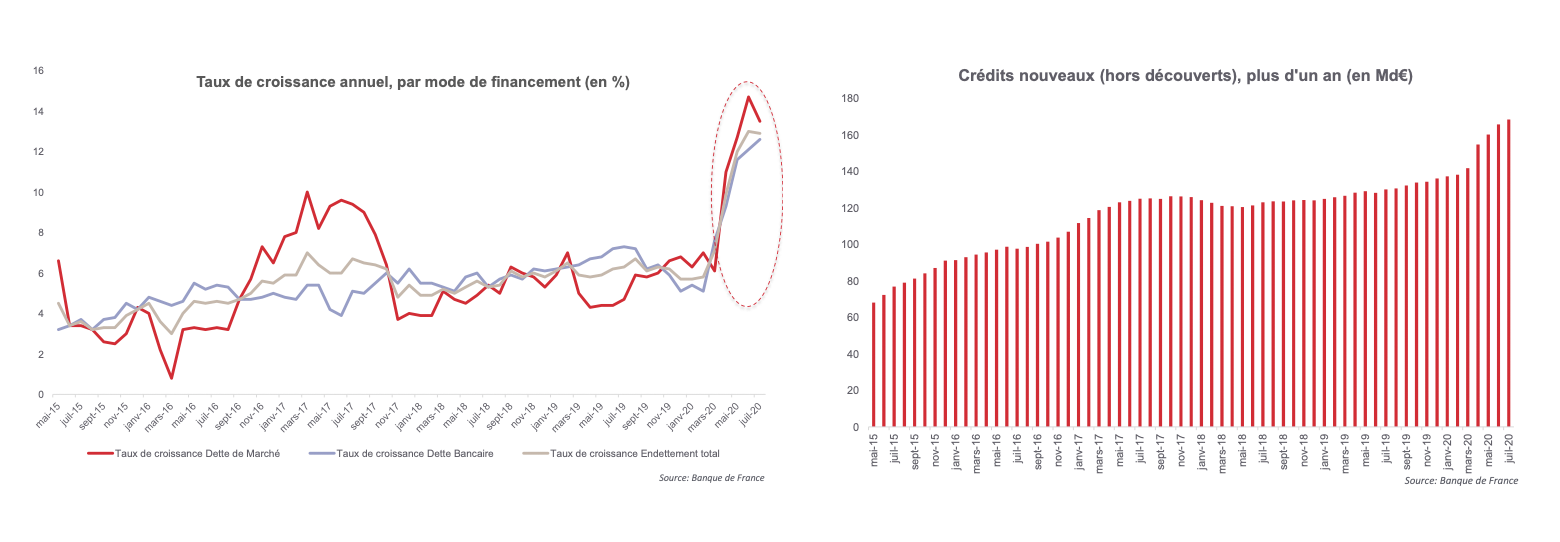

Au premier semestre 2020, la dette brute des principaux corporates cotés français a bondi de 13 %

Principaux agrégats financiers des sociétés non financières du SBF 120 à fin juin 2020*

- En recentrant notre étude sur un échantillon de 84 corporates ayant publié leurs résultats semestriels avant le 7 septembre 2020, la baisse du chiffre d’affaires à fin juin ressort à 10,7 % en glissement annuel.

- L’EBITDA est lui aussi en fort recul : -15 %.

- La dette brute des 84 entreprises du panel s’est accrue de 94 milliards d’euros, à 829 milliards d’euros (+12,7%) au cours du premier semestre 2020.

- La trésorerie a également augmenté, passant de 283 milliards d’euros à fin 2019 à 306 milliards d’euros (+8,1%). Elle représente 37 % de la dette brute.

- Au final, l’endettement net progresse de 71 milliards d’euros, à 523 milliards (+15,6%).

(*) Analyse réalisée sur un panel de 84 Corporates. Les impacts IFRS 16 sont pris en compte pour les années 2019 et 2020.

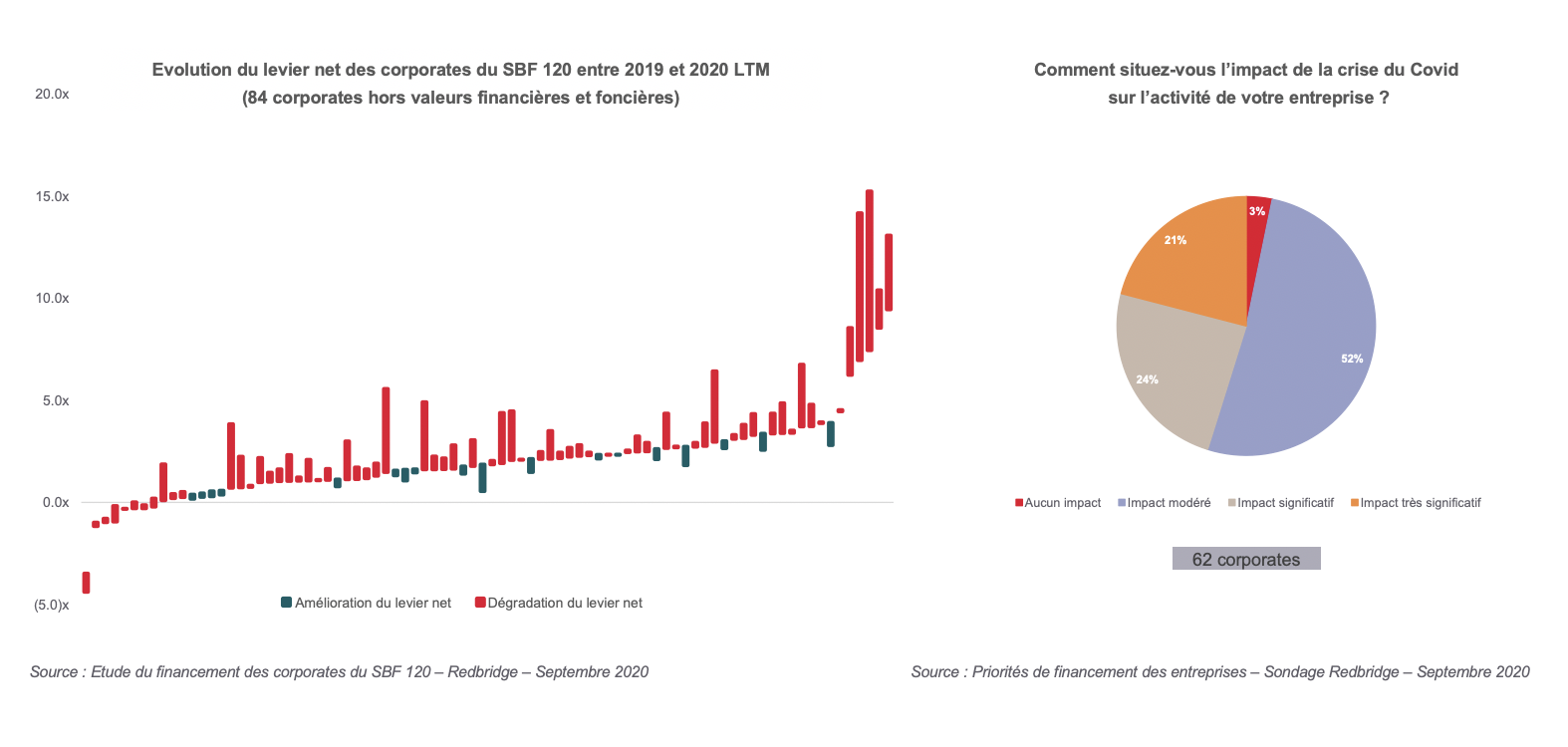

Les évolutions observées au premier semestre présentent une grande disparité de situations et préfigurent un scénario de reprise en K de l’économie

- Si la tendance au premier semestre fut celle d’une brusque augmentation du levier moyen d’endettement des entreprises cotées françaises, trois grands groupes de sociétés se distinguent selon l’impact de la crise du COVID sur l’activité.

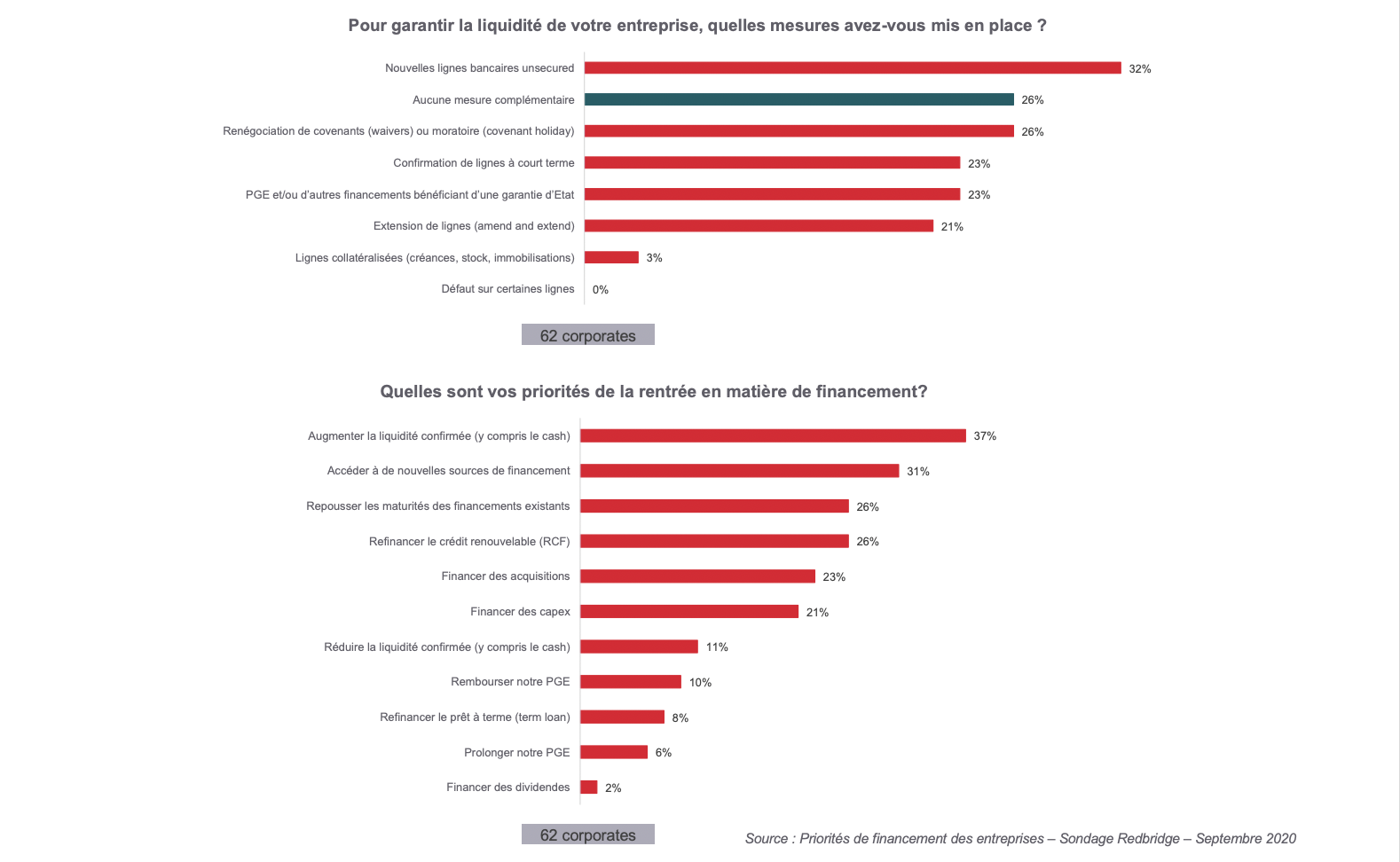

La principale priorité des entreprises est de renforcer la liquidité

- 23% des entreprises sondées ont mis en place un PGE.

- Environ un quart des répondants (26%) ont renégocié leurs covenants.

- Au sein du panel, 26% des entreprises n’ont adopté aucune mesure complémentaire à leur stratégie de financement initiale.

- L’accès à de nouvelles sources de financement est la priorité de près d’un tiers (31%) des répondants.

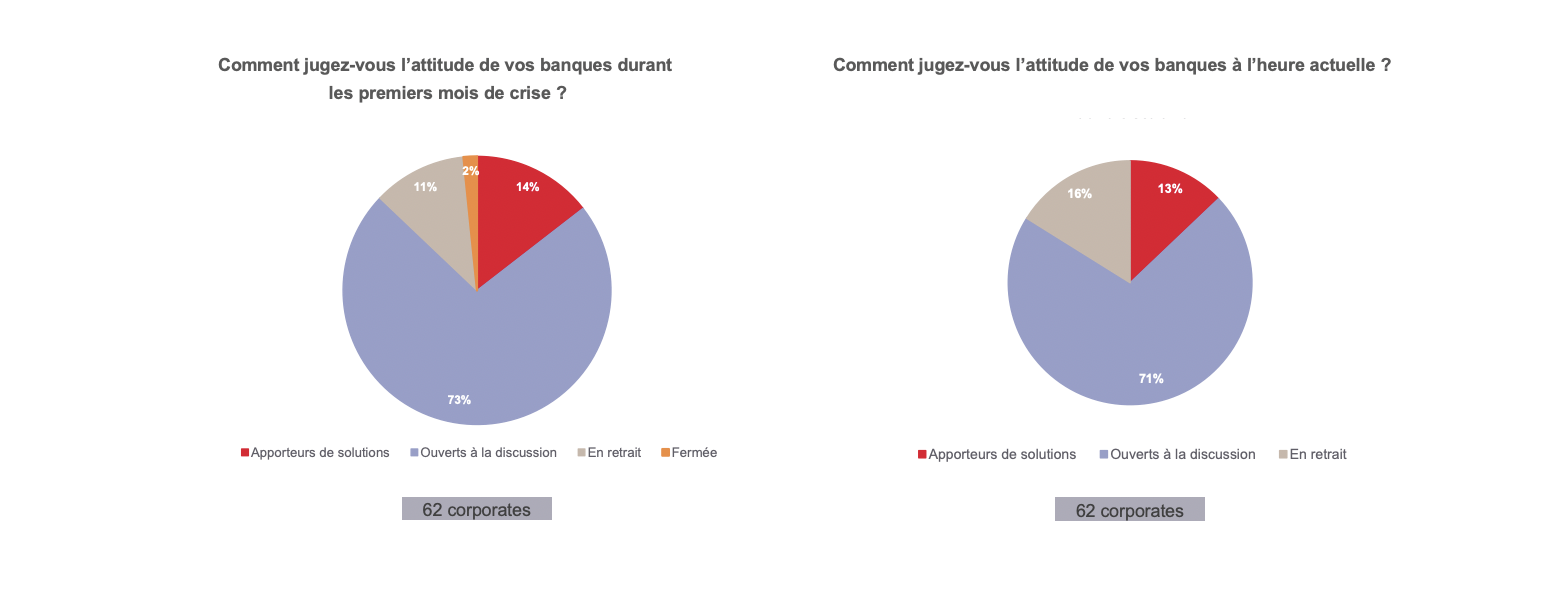

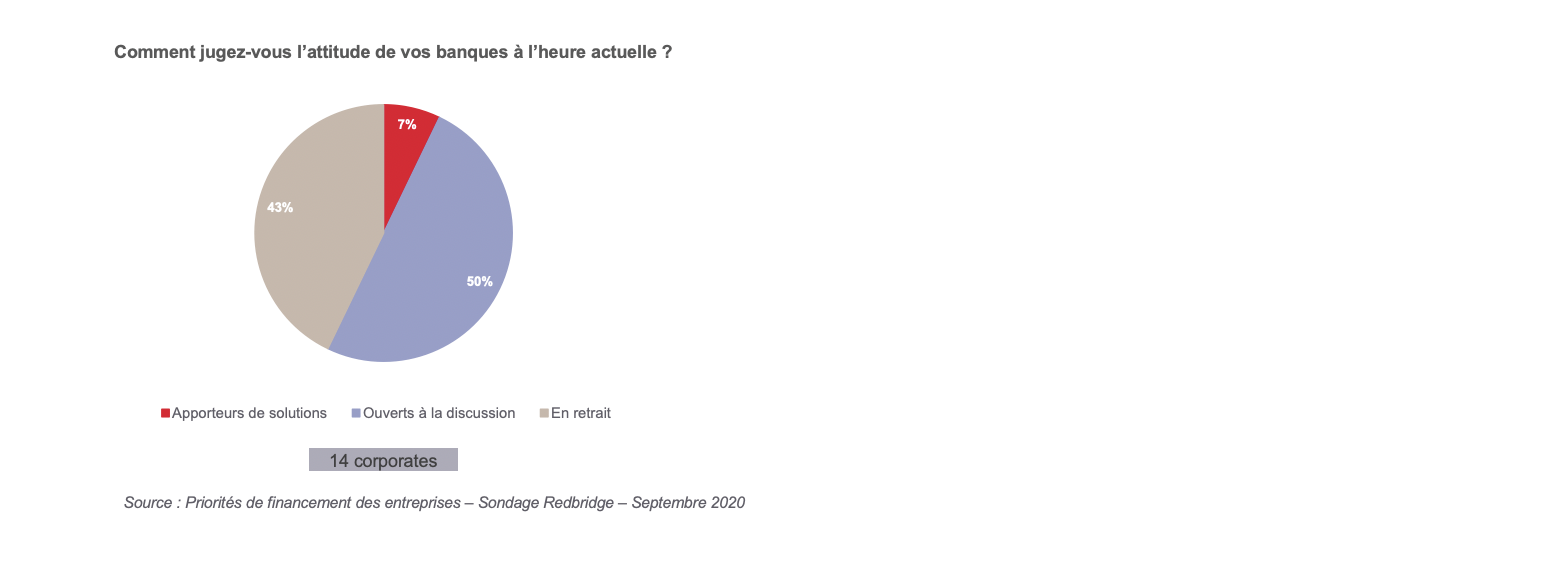

Selon les corporates, la relation bancaire reste bonne

- 71% des répondants estiment que les banques sont ouvertes à discussion.

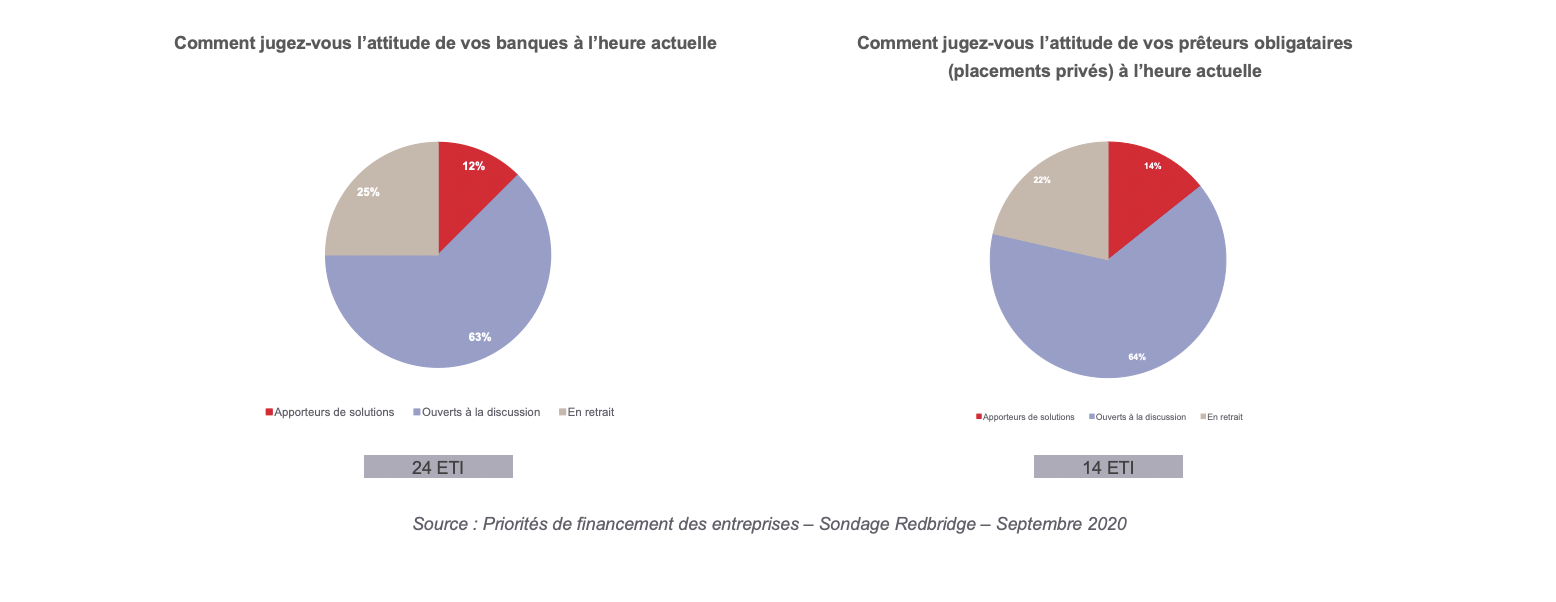

- Toutefois, 25% des ETI sondées estiment que leurs banques sont en retrait à l’heure actuelle.

- De même, plus du quart (27%) des ETI interrogées estiment que leur relation avec les prêteurs obligataires se tend.

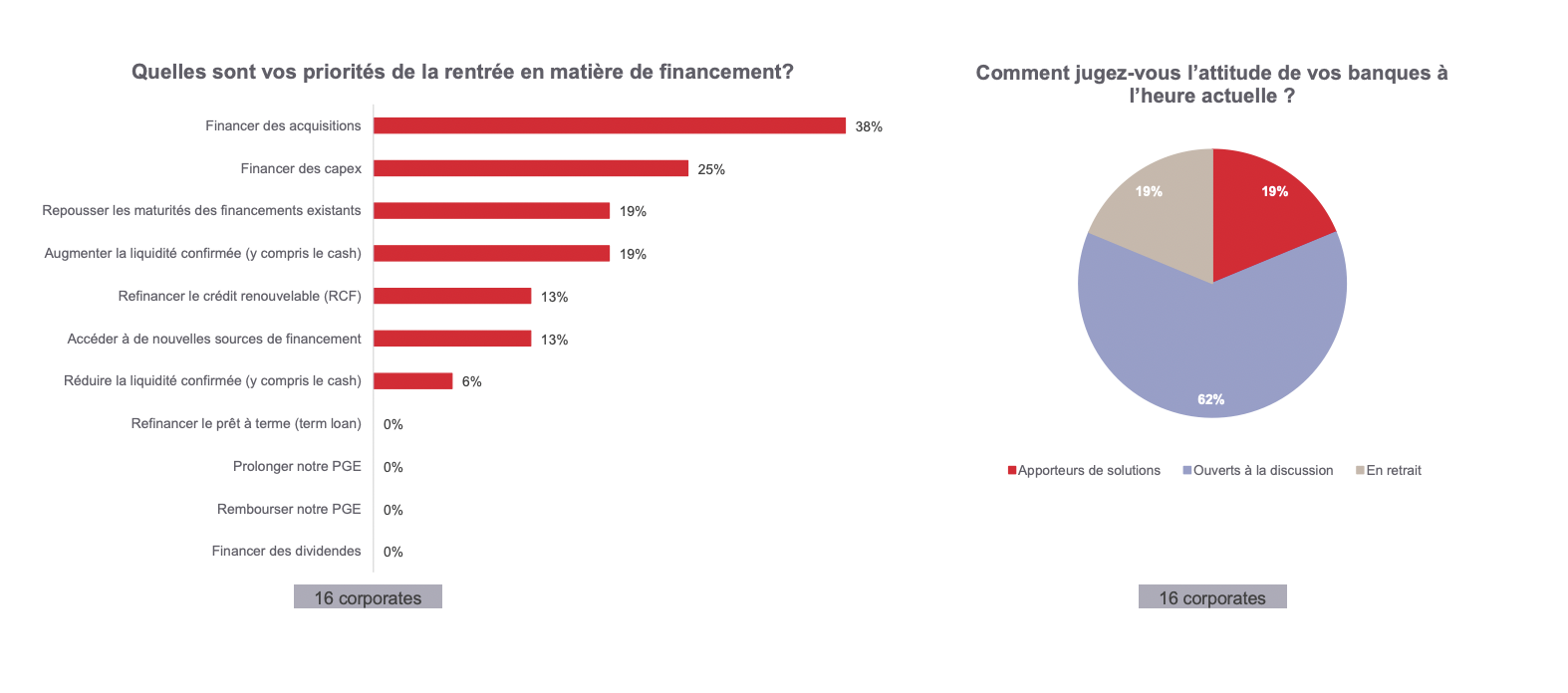

Pour les corporates avec une structure de financement solide, l’accès au financement de la croissance reste la principale priorité

Situation des répondants n’ayant pas adopté de mesures complémentaires à leur structure de financement initiale

- La principale priorité des entreprises n’ayant eu recours à aucune mesure complémentaire post-crise est de garantir l’accès au financement afin de financer des acquisitions (38%) et des CAPEX (25%).

- Il est intéressant de constater que 19% des répondants n’ayant eu recours à aucune mesure complémentaire à leur stratégie initiale estiment que la relation bancaire est tendue à l’heure actuelle .

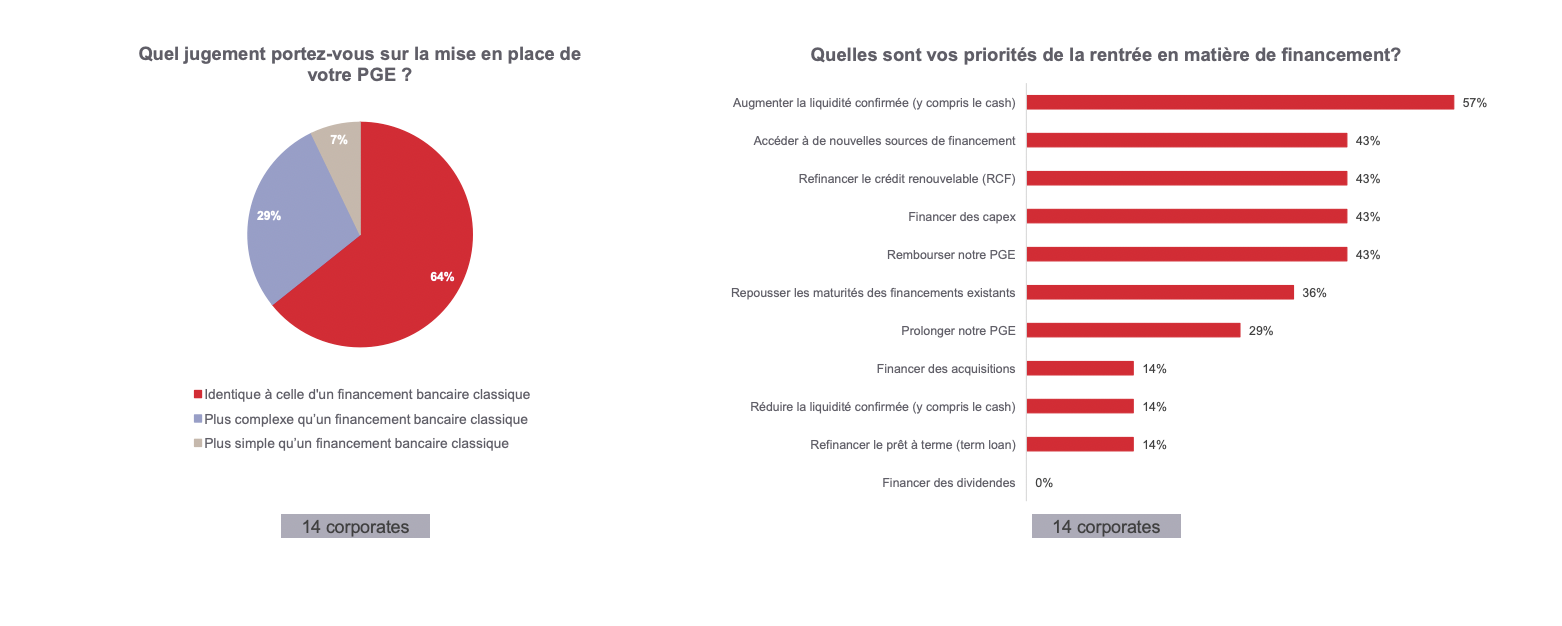

Au moins 43% des répondants ayant bénéficié d’un PGE souhaitent le rembourser à court terme

Situation des répondants ayant mis en place un PGE et/ou d’autres financements bénéficiant d’une garantie par l’Etat

- 29 % des corporates ayant opté pour un PGE jugent sa mise en place plus complexe qu’un financement bancaire classique.

- Près de la moitié (43%) des répondants bénéficiaires d’un PGE estiment que la relation bancaire se tend actuellement.

- Environ 30% des répondants souhaitent prolonger leur PGE.

- Un quart des emprunteurs PGE n’ont pas encore pris leur décision.

Les banques centrales et les Etats vont continuer de jouer un rôle clé de stabilisateur des marchés du crédit bancaire

Marché bancaire

- La forte augmentation de l’endettement des entreprises du SBF 120 se confirme dans les chiffres au niveau national : la crise sanitaire n’a pas entraîné de credit crunch.

- PGE

- Lignes de liquidité additionnelles de crise à 1 ou 2 ans

- Waivers / Covenant Holidays

- Si les opérations de soutien en trésorerie entre mars et cet été se sont déroulées sans trop de tension de la part des banques, la rentrée est marquée par un net repricing des spreads pouvant atteindre 50 bps, notamment pour les sociétés les plus leveragées.

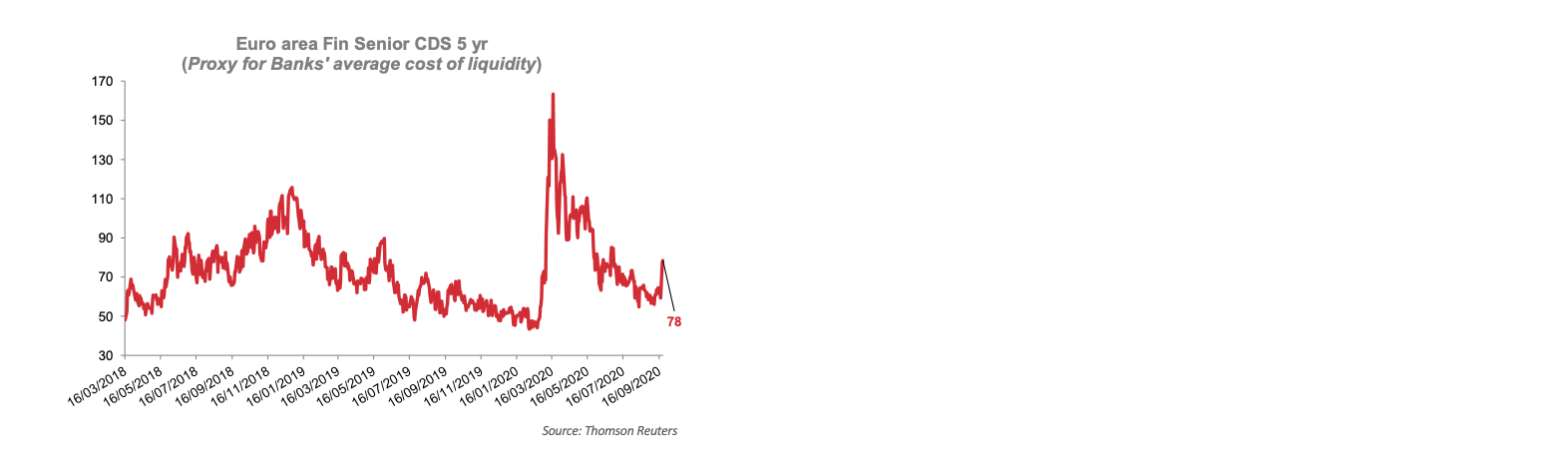

- Malgré les injections massives de liquidité, le coût de refinancement des banques s’est stabilisé ~15 bps au dessus de son niveau moyen d’avant crise, après avoir flambé en mars/ avril, tandis que le coût du risque explose.

- La forte hausse des dépôts a également facilité le développement du crédit.

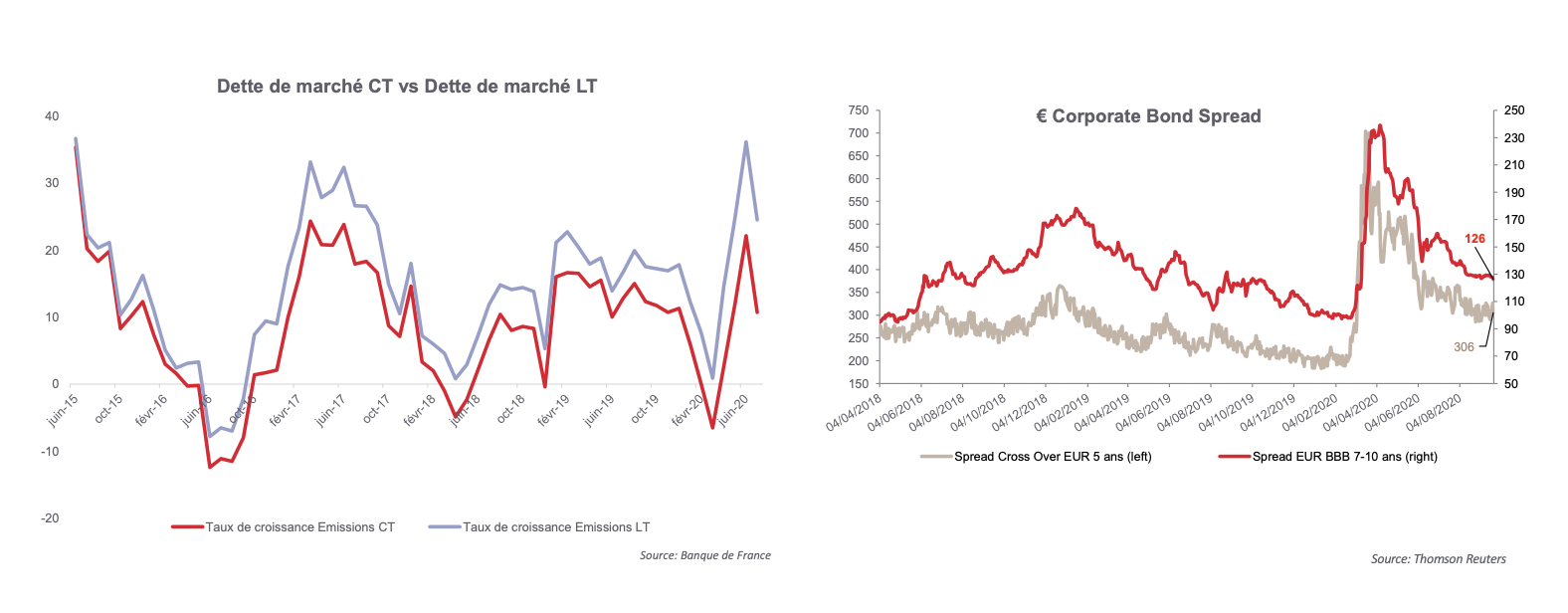

Les Corporates ont massivement émis de la dette obligataire, dans un contexte où la surabondance de liquidités a conduit à la contraction des primes de risque

Marché obligataire

- En plus du marché bancaire, les entreprises se sont tournées massivement vers les marchés obligataires pour sécuriser des coussins de liquidité.

- Le marché primaire connait une année record, après une année 2019 elle-même déjà record. Les émissions corporates YTD (380 Mds€) sont environ 20% au-dessus du niveau de 2019.

- Appétit élevé des investisseurs (taux de sursouscription élevés, NIP faibles).

- En dépit des incertitudes macroéconomiques, les politiques des banques centrales continueront d’être accommodantes (baisse attendue du taux de dépôt BCE, Fed quid taux négatifs en 2021 ?), stimulant les marchés obligataires.

- Jusqu’à quel point les banques centrales tiendront les marchés de financement, dans un contexte de montée généralisée des risques à horizon fin d’année ?

Conclusions

- L’équilibre offre / demande sur le crédit bancaire change et les conditions se renchérissent.

- Pour les profils de crédit les plus complexes, l’encadrement des documentations se tend.

- Sur la dette désintermédiée, le segment des placements privés perd de son attractivité en comparaison des marchés publics.

- Les sociétés les plus fragiles (secteur compliqué, levier élevé, problème de liquidité) sont les plus affectées, mais même les crédits Investment Grade sont pénalisés par le manque de visibilité sur le scénario macro.

- Arbitrage PGE / autre source de financement : Les sociétés ayant bénéficié d’un PGE doivent prendre en compte le renchérissement du crédit dans leur processus de décision s’ils envisagent de rembourser ce prêt.

- Les entreprises ne doivent pas sous-estimer la flexibilité apportée par les solutions BFR.

- Dans ce contexte particulièrement complexe, nos conseils du début de crise restent d’actualité : communication transparente sur le profil de crédit, basée sur une information fiable et détaillée (notamment prévisions de trésorerie dans le cadre d’un scénario d’une deuxième vague), sécurisation de la liquidité et allongement des maturités.