Le marché des obligations environnementales est en passe de franchir cette année le cap symbolique de 100 milliards de dollars d’émissions. Pour répondre à l’enjeu du financement de la transition énergétique et attirer de nouvelles catégories d’émetteurs, les principes directeurs pour les obligations environnementales (Green Bond Principles ou GBP) viennent d’évoluer.

Invité de la conférence organisée en juin à Paris à l’occasion de la publication des nouveaux principes, Manuel Lewin, chargé de l’investissement responsable chez Zurich Insurance Group, déclarait : « Je fais le vœu que les directeurs financiers de grands groupes soient plus nombreux demain à collaborer au sein de leur organisation avec le spécialiste des problématiques de réduction des émissions de gaz à effet de serre pour concevoir et financer des projets respectueux de l’environnement. Il est possible d’émettre une obligation environnementale lorsqu’on est une entreprise brune ».

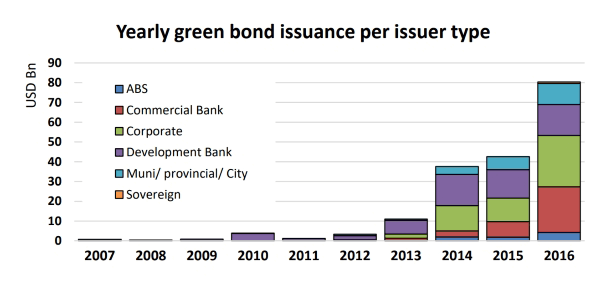

En 2016, les corporates (et les agences) ont compté pour un tiers des volumes d’émissions d’obligations environnementales (80 milliards d’euros). Outre une belle opération de communication pour la direction financière, l’émission d’une obligation environnementale peut se révéler une bonne affaire en termes financiers. Tel fut le message relayé par SNCF Réseau, à l’occasion de la conférence sur les GBP.

Le gestionnaire du réseau ferré français, noté Aa2 / AA, a notamment bouclé en octobre 2016 sa première émission verte pour un montant de 900 millions d’euros à 15 ans, avant de renouveler l’expérience quelques mois plus tard, en mars 2017, pour un montant d’un milliard d’euros à 17 ans.

Avec plus de 5 milliards d’euros d’investissement par an, dont entre 1,5 et 1,8 milliard dans des projets éligibles aux programmes d’émissions obligataires environnementales, SNCF Réseau veut devenir un émetteur récurrent du marché. « Le renouvellement d’infrastructures se prête au financement par le biais de green bonds. Ces projets d’une durée de vie de quarante ans compensent en deux ans et demi de fonctionnement les effets négatifs sur l’environnement liés aux travaux de rénovation », explique Guillaume Hintzi, directeur des financements et de la trésorerie de SNCF Réseau. Selon lui, « l’émission de green bonds permet de diversifier la base d’investisseurs, en accueillant des investisseurs de qualité originaires d’autres pays. L’émission traite avec une marge inférieure à celles des obligations de maturité équivalente ».

L’émission verte de SNCF Réseau a été souscrite à 70 % par des investisseurs se conformant à des principes d’investissement socialement responsable. La demande est importante. Selon un sondage réalisé par Morgan Stanley auprès de sa clientèle de gestion privée, 71 % des épargnants disposant d’un patrimoine important souhaitent privilégier l’investissement dans des projets socialement responsables. Ce taux passe à 92 % au sein de la génération Y (nés entre 1980 et 2000). « Les projets ne sont pas uniquement souscrits parce qu’ils sont verts, mais aussi parce qu’ils sont de qualité », rappelle Tanguy Claquin, responsable de l’équipe Sustainable Banking chez Crédit Agricole CIB.

Accompagner le développement du marché

La version à jour des principes directeurs des obligations environnementales contient une liste (non exhaustive) enrichie d’exemples d’utilisation des fonds levés. Cette notion a notamment été étendue à la phase de recherche et de développement pour de nouveaux produits et process éco-responsables. Par ailleurs, en lien avec l’arrivée d’émetteurs souverains sur le marché des obligations vertes (Pologne et France), il est permis d’affecter au financement de projets environnement soit les fonds levés, soit « un montant équivalent », afin de ne pas contrevenir au principe de fongibilité de la dette. Il n’est donc plus indispensable de cantonner les fonds levés dans un portefeuille de liquidité dédié, différent du portefeuille général d’emprunts.

Au-delà, les promoteurs des Green Bond Principles ont publié des principes directeurs pour des obligations sociales (Social Bond Principles ou SBP), dont la vocation est de financer des projets à l’externalité sociale positive : ensembles d’habitations à loyer modéré, projets créateurs d’emplois, projets liés à la sécurité alimentaire, etc. Le groupe a également présenté des lignes directrices pour les obligations « soutenables », combinant à la fois les critères des obligations environnementales et sociales.

Volumes annuels d’émissions environnementales par catégorie d’émetteur