La centralisation à tous crins a jusqu’ici été promue pour réduire les coûts et améliorer la traçabilité des paiements. Cela reste vrai pour les centrales POBO / COBO, mais il aujourd’hui possible de parvenir à des bénéfices sensiblement identiques plus simplement, estime Raphaël Leprette, senior director chez Redbridge

Certains fournisseurs de solutions de gestion de trésorerie ont tendance à présenter la centralisation croissante des processus de trésorerie comme une évidence au sein de chaque organisation. Pourtant, l’ultime marche que représentent le paiement pour compte de (payment-on-behalf / POBO) et l’encaissement pour compte de (collections-on-behalf / COBO) sont loin d’être une évidence. Pareilles structures sont difficiles à mettre en place. Leurs apports sont parfois discutables.

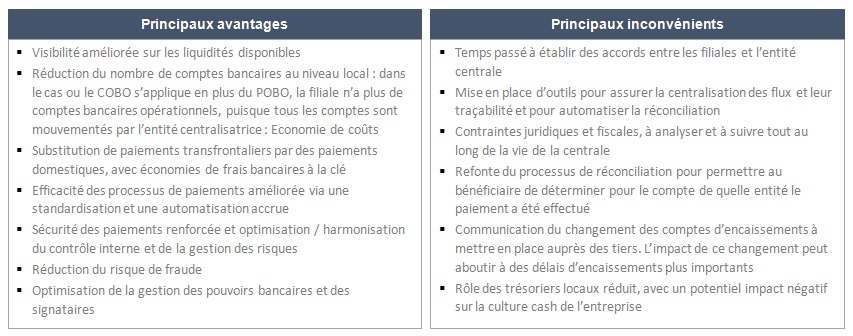

L’évolution vers une centralisation des paiements et des encaissements suppose des outils adaptés. Le système de gestion de trésorerie du groupe doit pouvoir dialoguer avec l’ensemble des ERP. Ensuite, le paiement et l’encaissement « pour compte de » implique une remise à plat d’une part des processus de paiement, d’autre part des processus de réconciliation. Le bénéficiaire étant réglé par une banque interne, il faut créer un canal l’informant du règlement à venir. Cela implique de tenir à jour des bases de données fournisseurs lourdes.

Par ailleurs, les responsabilités entre les trésoriers locaux et la trésorerie centrale doivent être redéfinies. Comme tout projet de centralisation, la centrale de paiement s’accompagne d’un recul de la « culture cash » au sein des différentes filiales. En contrepartie, le projet permet d’harmoniser les processus de paiement au sein du groupe et d’en renforcer la sécurité.

Des incertitudes fiscales et juridiques

Les partenaires bancaires ne s’engagent pas sur la faisabilité juridique et fiscale des POBO / COBO. Face à la difficulté de présenter une photographie à jour de la réglementation dans chaque pays, les banques se limitent le plus souvent à indiquer un degré de complexité de la centralisation des paiements. Or, cette réglementation peut parfois considérablement réduire le périmètre et l’intérêt de la centralisation des paiements du groupe. Par exemple, il est parfois interdit de payer les taxes d’un pays depuis un compte situé à l’étranger, comme en Italie. Dans d’autres cas, ce sont les salaires qui ne peuvent pas être payés depuis l’étranger. Des comptes locaux doivent donc être maintenus pour effectuer ces paiements.

Le principal apport d’une structure POBO / COBO réside dans l’amélioration de la sécurité et des processus. L’autre intérêt est d’abaisser le coût des flux. De telles économies sont possibles en regroupant les paiements et en substituant des virements transfrontaliers par des virements domestiques. La part des paiements transfrontaliers dans le total des paiements du groupe est souvent un bon indice des économies potentielles d’un projet de centralisation des paiements. A noter également qu’une centrale permet de rationnaliser la structure des comptes bancaires notamment lorsqu’elle couple POBO et COBO.

Une analyse détaillée et pondérée par les priorités du groupe s’impose pour déterminer l’intérêt du POBO / COBO. Cette analyse dévoilera bien souvent un chantier important à mener. La centralisation à tous crins a jusqu’ici été promue pour réduire les coûts et améliorer la traçabilité des paiements. Cela reste vrai, mais il aujourd’hui possible de parvenir à des résultats sensiblement identiques plus simplement, sans avoir à opter pour ces organisations qui exigent une grande maturité des organisations qui souhaitent les mettre en place.