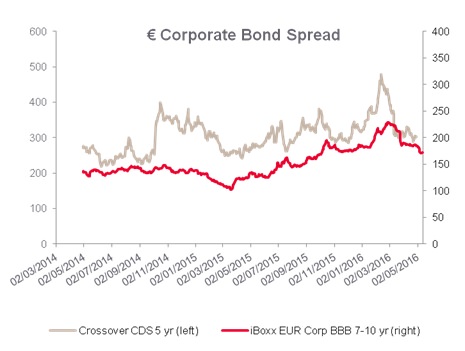

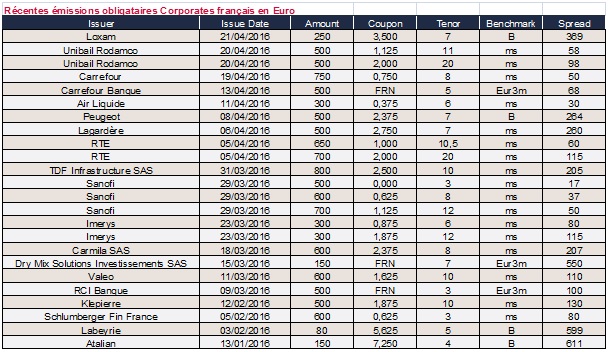

L’analyse d’Augustin Huyghues Despointes, Associate Director & Muriel Nahmias, Senior Director, Redbridge DTA. Les opérateurs des marchés du crédit bancaire comme obligataire redoutaient en ce début d’année que la reprise naissante du crédit observée en 2014 et 2015 dans la zone euro soit de courte durée. Il n’en est rien. Les marchés sont ouverts et liquides. Les composantes du crédit (spread, coupon) sont orientées à la baisse, à l’image de l’obligation de 500 millions d’euros à 3 ans placée par Sanofi avec un coupon de 0% fin mars…

Les turbulences enregistrées sur les marchés au début de l’année 2016 n’ont pas remis en cause les conditions compétitives offertes par les banques pour les financements aux entreprises. Par ailleurs, après deux mois d’activité réduite, près de 75 milliards d’euros ont été levés par les émetteurs corporate sur le compartiment primaire du marché obligataire euro en mars et avril. Sur le premier trimestre, les volumes reculent toutefois d’environ 20 % par rapport à l’année dernière (un peu plus de 100 milliards d’euros depuis le début de l’année à comparer à un peu moins de 130 milliards d’euros sur les quatre premiers mois de 2015). Autre bémol, le compartiment primaire de la dette obligataire non-investissement (5 % seulement des volumes levés depuis janvier) et celui de la dette subordonnée sont toujours quasiment fermés.

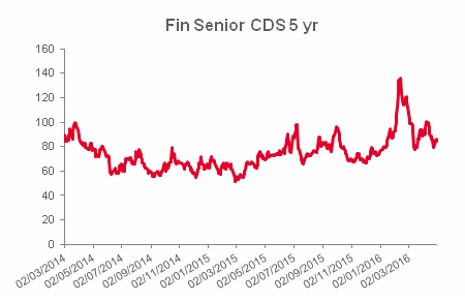

Dans un contexte de fort recul du prix du baril de pétrole et d’inflation négative, la BCE a répondu à la volatilité des Bourses européennes et aux turbulences sur le compartiment obligataire high yield par une série de mesures destinées à soutenir l’octroi de nouveaux financements à l’économie de la zone euro. D’abord, le banquier central a élargi sa politique d’assouplissement quantitatif (quantitative easing) en intégrant les obligations d’entreprises à la liste des titres éligibles en collatéral d’une part et augmentant la taille de son programme de 20 milliards d’euros, à 80 milliards d’euros mensuels, d’autre part. Ensuite, la BCE a baissé ses taux directeurs. Enfin, le conseil des gouverneurs a rouvert le guichet des opérations de refinancement à très long terme (VLTRO), qui cette fois-ci fourniront de la liquidité aux banques à un taux compris entre 0 % et -0,40 %.

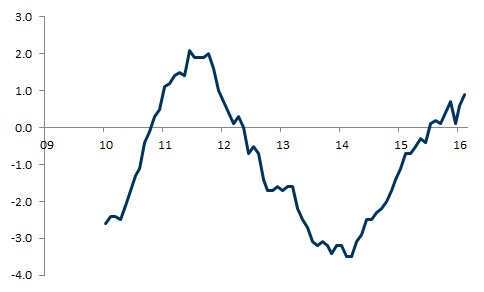

Selon les derniers chiffres de la BCE, le crédit aux entreprises est ressorti en hausse de 1,1% en rythme annuel en mars, soit le taux de croissance le plus élevé depuis fin 2011. Même si les investissements des entreprises restent assez timides, les sociétés ne distinguant guère de perspectives de croissance, la liquidité qui leur est offerte est abondante et l’attentisme du marché un temps ressenti en ce début d’année ne prévaut plus.

Taux de croissance mensuel annualisé du crédit bancaire aux entreprises

Les marges proposées par les banques aux emprunteurs sont particulièrement compétitives et donnent aux entreprises la possibilité de se financer à des conditions jamais observées. Les emprunteurs pour lesquels les crédits ont été mis en place au cours des années 2013 et 2014 peuvent prétendre à revoir leurs grilles de marge à la baisse et étendre la maturité de leurs emprunts, alors même que ceux-ci bénéficiaient de conditions jugées particulièrement attractives compte tenu des taux bas.

À défaut de vouloir financer une croissance organique atone en levant de nouveaux crédits bancaires ou obligataires, les emprunteurs peuvent participer au mouvement de reprise des opérations de fusion-acquisition en zone euro en levant de la dette à bon compte.

Le « floor » à zéro de plus en plus contestable

Les taux du marché interbancaire (Libor, Euribor, Eonia, etc.), en territoire négatif, deviennent un sujet de discussion entre les banques et les entreprises. En effet, depuis maintenant deux ans, les prêteurs bancaires exigent dans le cadre d’opérations de crédit syndiqué un plancher à zéro en-deçà duquel le taux de référence de l’emprunt ne peut plus être pris en compte. En France, la très grande majorité des emprunteurs subissent un « floor » imposé par les banques prêteuses, le plus souvent fixé à zéro. Certains, parmi les profils de risque de très bonne qualité, bénéficient d’un floor sur l’indice + marge. D’autres, au contraire, positionnés de l’autre côté de l’échelle en termes de profil de risque, subissent des floors pouvant aller parfois jusqu’à 100 points de base. En d’autres contrées, comme en Suisse, où les taux monétaires sont particulièrement bas (le Libor suisse 3 mois évoluait à -0,73 % au début du mois d’avril 2016), certains emprunteurs n’hésitent pas à se financer en euro ou en dollar, puis à swapper en franc suisse, afin de contourner ces indices floorés.

La BCE pourra toujours dynamiser et maintenir les vannes du crédit ouvertes, les banques ne semblent pas enclines à revenir sur ce principe de floor à zéro. Il reste aux emprunteurs la possibilité de lever de la dette obligataire, qui par nature n’est pas soumise à cette règle, ou bien négocier avec leurs banques afin de retrouver dans la marge une partie du prix du floor. Etant dans la monnaie, le floor Euribor 3 mois à zéro vaut sa valeur intrinsèque, soit entre 25 et 30 points de base.