Alors que le monde entrait en pause pour cause de pandémie, un groupe de travail de l’Association for Financial Professionals (AFP) américaine, composé de 19 banquiers, entreprises et fournisseurs de logiciels se lançait sous la houlette de Redbridge dans un important projet de mise à jour des codes de services de facturation utilisés par l’industrie bancaire. La dernière refonte datait de 2013.

La communauté financière et celle des trésoriers a estimé qu’il était temps d’améliorer l’ensemble des codes pour refléter correctement l’évolution rapide du marché des services de cash management. Le groupe de travail de l’AFP a mené à bien un projet de huit semaines consistant à examiner plus de 2 000 codes de services actifs et a procédé à la plus importante refonte de l’ensemble de codes jamais menée. « J’ai participé à chaque mise à jour de code depuis 2001, et celle-ci est de loin la plus profonde », souligne Bridget Meyer, senior director chez Redbridge et responsable du groupe de travail. « Nous n’avons rien laissé au hasard », ajoute-t-elle.

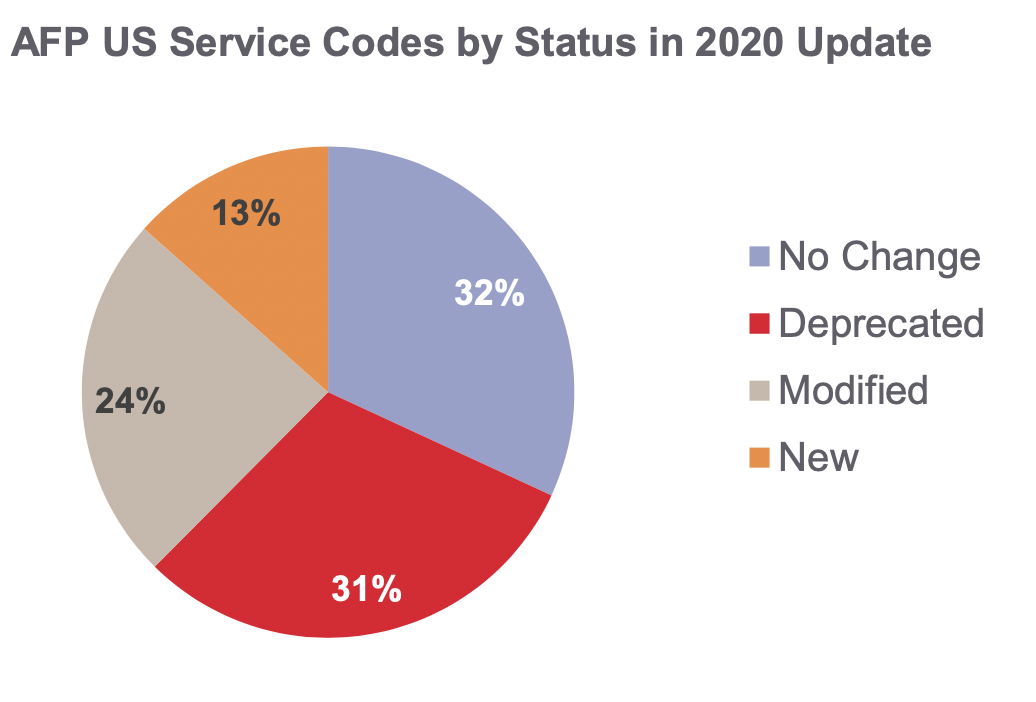

Seuls 32 % des codes restent inchangés. Le graphique 1 présente une ventilation de la mise à jour.

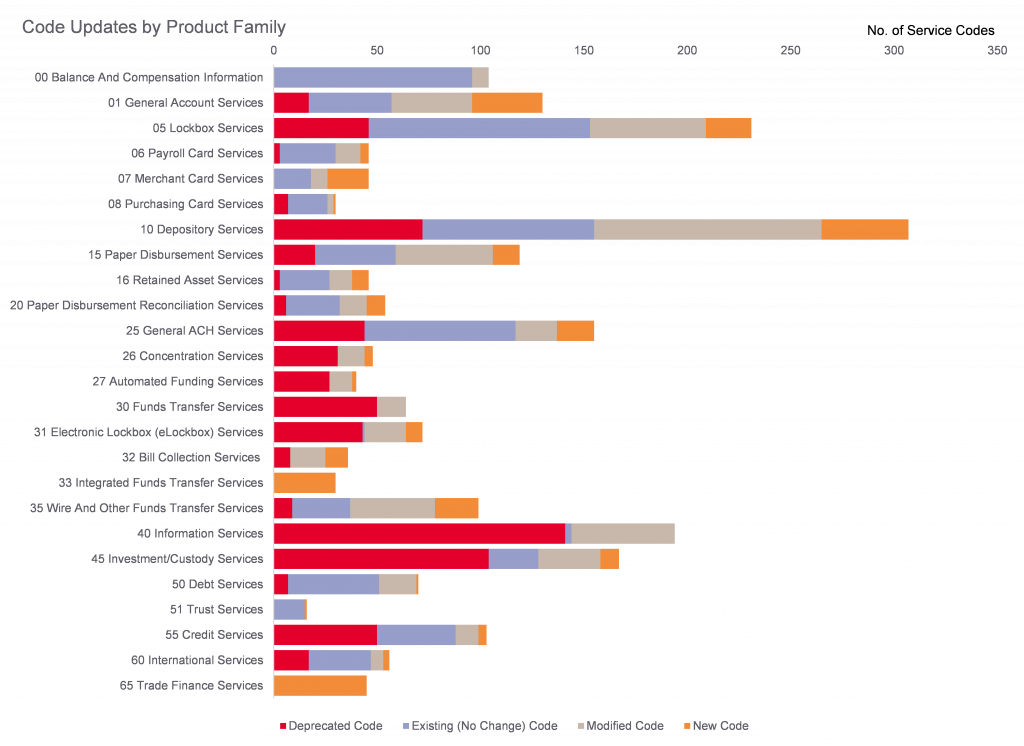

Résumé des changements de code par produit

Nouvelles familles de produits

Le groupe de travail a ajouté deux familles de produits complètement nouvelles lors de son examen.

La première nouvelle famille de produits est constituée de 33 services de transfert de fonds intégrés, qui comprennent des services liés à des paiements de factures et des collectes de créances en masse (integrated payables and receivables). Le comité et l’industrie ont défini les integrated payables comme « la possibilité pour une société d’envoyer un seul fichier à sa banque contenant plus d’un type de paiement (comme un chèque, une chambre de compensation automatisée (CCA), un virement ou un paiement instantané) pour que la banque le traduise dans le format et la version appropriés ».

De même, les créances intégrées (integrated receivables) combinent les informations de remise de plusieurs types de collecte dans un seul fichier pour la comptabilisation. Les entreprises peuvent fournir aux banques un fichier de créances sur un compte ouvert, à des fins de réconciliation automatique.

La deuxième nouvelle famille de produits porte le numéro de classe 65 et désigne les services de financement du commerce (trade finance). Auparavant, les lettres de crédit et les encaissements documentaires étaient répartis entre deux familles de produits distinctes : 60 Services internationaux et 55 Services de crédit. Le comité a estimé que ces services, qu’ils soient nationaux ou internationaux, devaient être intégrés au sein d’un même groupe, suivant la structure déjà en vigueur au sein des AFP Codes Mondiaux.

Modifications par famille de produits

Services de compte

De nombreuses banques ont commencé à faire la distinction entre les frais de débit et de crédit sur les paiements électroniques ou papier. En conséquence, de nouveaux codes ont été ajoutés pour clarifier ce point.

Les services et les frais d’imagerie ont augmenté et de plus en plus de banques facturent l’accès à un portail unique pour toutes les images (par exemple, chèques payés, boîte postale, etc.), plutôt que de les séparer par produit. Un nouveau groupe de produits « 0120 Multiproduct Imaging » a été ajouté.

De même, en ce qui concerne les services de télétransmission, certaines banques ont cessé de séparer les services de transmission de fichiers par produit, de sorte qu’un nouveau groupe de produits « 0140 Multiproduct Transmission Services » a également été ajouté. Dans l’ensemble du jeu de codes, un langage permettant d’inclure l’échange de données via l’interface de programmation d’application (API) dans le cadre de la transmission de données a été ajouté, afin de tenir compte de la croissance de ce secteur.

De nouveaux codes pour les services d’intelligence artificielle, les autorisations mobiles et les services de validation de compte ont également été ajoutés à la famille de produits « 01 General Account Services ».

Services de boîte postale

Les boîtes postales (lockboxes) sont toujours l’épine dorsale de l’architecture de trésorerie de nombreuses grandes entreprises américaines, et leurs services continuent d’évoluer. De nouveaux services de correspondance A/R, de fichiers d’opposition, de dépôt de boîtes postales sur des comptes de dépôt à demande multiple (multi-DDA) et même de changement d’adresse ont été ajoutés à l’ensemble de codes AFP pour 2020.

La distinction entre l’imagerie en noir et blanc et en couleur a été supprimée. Les services de saisie et de tri des données ont été simplifiés, et la présentation des rapports a évolué vers la méthode de livraison par rapport aux différents types de contenu d’un rapport.

Services de dépôt

La plus grande famille de produits, 10 services de dépôt, a subi d’importantes modifications dans le jeu de codes AFP 2020 afin de mieux refléter l’environnement actuel des coffres-forts et des dépôts d’images.

Avec l’avènement de la compensation sur images, plutôt que de la compensation physique, par la Fed, les frais de compensation de chèques ont été simplifiés par la plupart des institutions financières entre une répartition ‘on-us’ vs ‘autre banque’.

Les codes de dépôt à distance ont été modifiés pour distinguer les services de transmission d’images de lettres de caisse des dépôts sur ordinateur avec des scanners à faible volume.

Le groupe de produits 1012 pour les « services de coffres-forts » a été modifié et réorienté pour ne s’appliquer qu’aux coffres-forts « élargis » ou « étendus » du réseau bancaire principal. Bien que de nombreuses banques (sinon la plupart) sous-traitent leurs services de coffres-forts à un tiers, cela n’est généralement pas transparent pour le client. En outre, l’attribution d’un code de service de chambre forte « sous-traité » est source de confusion. Des codes supplémentaires pour les frais de maintenance des chambres fortes, les frais des transporteurs blindés, les services de suivi des dépôts et les coffres-forts intelligents ont tous été ajoutés ou clarifiés dans le nouvel ensemble de 10 codes de services de dépôt.

Paiements par chèques

Aux États-Unis, les entreprises aiment toujours faire des chèques, mais elles sont de plus en plus nombreuses à externaliser ce service. Le groupe de produits 1518 pour l' »externalisation des décaissements » a été renommé « Services d’impression de chèques » maintenant que la famille de produits 33 Services intégrés de transfert de fonds existe. L’imagerie, la conservation et l’archivage des chèques payés ont été modifiés pour être compatibles avec les services d’imagerie d’autres familles de produits, et le groupe de travail a supprimé les services de retour physique de chèques périmés que les banques n’offrent plus.

Les banques ont créé toutes les combinaisons de services de paiement positif, de vérification des bénéficiaires et de rapprochement, et ont donc ajouté des codes pour les adapter. Conformément à sa mission de réviser tous les services de reporting selon leur mode de livraison (c’est-à-dire télétransmission, consultation en ligne, message électronique ou demande manuelle), le groupe de travail a pris grand soin de clarifier les rapports de rapprochement.

Carte (Paie, Achats, Cartes Entreprises)

Bien que la plupart des banques américaines ne déclarent pas les frais de carte en utilisant un format standard, en dehors des États-Unis, les banques de cash management sont de plus en plus impliquées dans le traitement et la déclaration de ces frais. Il existe un mouvement mondial en faveur de la déclaration des frais monétiques, sous l’égide de la norme ISO 20022 et de l’utilisation du type de message camt.086 pour englober tous les frais facturés par les banques, et pas seulement les services de cash management. Par conséquent, le groupe de travail a examiné et amélioré des familles de produits encore peu utilisés afin de les rendre conformes à l’ensemble des codes AFP mondiaux et de disposer de codes pertinents pour les banques qui choisissent de les utiliser au niveau national.

Reporting

Les relevés étaient auparavant le produit le plus confus et le plus difficile à cartographier en raison du niveau de détail requis. Le groupe de travail a supprimé la distinction entre global ou national et a réduit considérablement la complexité et le nombre de codes dans cette section.

ACH Services

La famille de produits 26 ACH Concentration a été rebaptisée Services de concentration pour tenir compte du fait que les entreprises pourraient bientôt avoir le choix lorsqu’elles concentreront leurs fonds et qu’elles regrouperont leurs liquidités entre les banques en recourant au paiement instantané.

La famille de produits 27 a été rebaptisée de ACH Standing Order Services en Automated Funding Services, et le opérations de rebalancement ont été déplacés vers la famille de produits 25 General ACH Services. Les groupes de travail précédents avaient combiné les ordres permanents et le rebalancements automatiques, mais il a été constaté que cela était incorrect.

La distinction par type de paiement ACH (par exemple, CCD, PPD, etc.) a été supprimée des codes, et la section de relevés ACH a été retravaillée pour être présentée par méthode de livraison plutôt que par contenu.

Paiements instantanés et virements

Après de longues discussions, le groupe de travail a ajouté un nouveau groupe de produits pour les « paiements instantanés » dans la famille de produits existante 35 services de virements électroniques et autres transferts de fonds. La famille de produits 35 comprendra désormais tous les paiements et encaissements électroniques, à l’exception de ceux qui sont compensés par le réseau ACH.

Les paiements en temps réel (ou quasi temps réel) explosent aux États-Unis, avec l’expansion continue de The Clearing House. L’Euro Retail Payments Board (ERPB) – un organe stratégique chargé de favoriser l’intégration, l’innovation et la compétitivité des paiements de détail en euros dans l’UE – définit les paiements instantanés comme « des solutions de paiement électronique de détail qui traitent les paiements en temps réel, 24 heures sur 24, 365 jours par an, où les fonds sont mis immédiatement à la disposition du bénéficiaire ». Des exemples de paiements instantanés sont RTP, Zelle® et Venmo aux États-Unis. Le groupe de travail a décidé d’adopter ce terme et d’appeler ces nouveaux types de paiement « paiements instantanés » dans le code AFP 2020.

Paiement et présentation électroniques de factures (EBPP)

Famille de produits 32 Portail d’initiation de paiement a été renommé Services de recouvrement de factures. Cette famille de produits comprend des services qui offrent aux grandes entreprises des options supplémentaires à donner à leurs clients pour le paiement de leurs factures. Il s’agit notamment de sites web ou d’applications permettant d’encaisser et de traiter des paiements revêtant l’identité de l’entreprise, des systèmes de messagerie vocale interactive (IVR) et des solutions pour les commerçants intégrées.

Les services d’agrégation de paiement de factures, tels que les boîtes postales électroniques, ne sont pas inclus dans ce groupe car ils sont considérés comme des extensions des services de boîtes postales traditionnels et doivent être codés dans la famille de produits 31 Services de boîtes postales électroniques (eLockbox), récemment révisée.

Boîte postale électronique

La famille de 31 produits a été rebaptisée « Services de boîte à lettres électronique » (eLockbox) et comprend des services d’agrégation de paiement de factures (avec ou sans présentation), également appelés « boîte à lettres électroniques » ou EBIP. Les expéditeurs se rendent sur leurs portails bancaires en ligne pour initier les paiements au client (émetteur de factures). Les paiements électroniques sont ensuite regroupés par la banque et réglés en une seule opération quotidienne. Au fur et à mesure que les portails de paiement de factures en ligne pour les consommateurs ont progressé, il a fallu nettoyer le jeu de codes pour supprimer les logiciels et les services de présentation obsolètes pour recevoir ces paiements.

Échange de données informatisées (EDI)

La plupart de la famille de produits EDI a été dépréciée en raison de l’éclatement des services de transmission de fichiers de transfert de fonds dans différentes familles de produits.

En résumé

Toutes les familles de produits sont concernées par cette mise à jour de l’ensemble des codes de service de l’AFP. Les membres du groupe de travail ont rencontré des experts en chaque matière afin de s’assurer que quiconque choisit d’utiliser ces codes en interne pour des analyses de données, des exercices de tarification, ou en externe pour une demande de proposition ou une analyse de compte, les meilleures options sont disponibles pour refléter l’environnement de trésorerie actuel.

- Quand pourrai-je voir les nouveaux codes sur mes relevés de compte aux Etats-Unis ?

Cela dépend de votre banque. Les banques membres du groupe de travail ont mentionné une adoption entre cet automne et le printemps 2022. Pendant cette période d’adoption, il est extrêmement important de demander à ses banques quel jeu de codes elles utilisent et de leur demander d’adopter les nouveaux codes. Sinon, vous aurez de grandes chances de mélanger des pommes et des oranges.

Les fournisseurs accrédités de codes de service AFP seront parmi les premiers à adopter les codes, pour renouveller leur accréditation. Sont concernés BMO Harris, Capital One, Citibank, City National Bank, Hancock Whitney, People’s United, Signature Bank et Wintrust Financial.

- C’est là que HawkeyeBSB est si précieux

Si vous êtes un client de Redbridge HawkeyeBSB, nous avons ce qu’il vous faut. Quelle que soit la banque que vous utilisez, tous les codes AFP de HawkeyeBSB seront mis à jour cet automne par Redbridge comme un avantage pour l’utilisateur.

- A propos des codes de service AFP

Le secteur financier utilise deux séries de codes AFP différents : Les codes de service AFP nationaux (US only) et les codes de service mondiaux AFP Global.

Les AFP Service Codes sont des codes standard attribués par toutes les grandes banques à leurs services de gestion de trésorerie facturés aux grandes entreprises sur leurs relevés d’analyse de compte. L’attribution correcte des codes permet à un trésorier d’entreprise qui utilise plusieurs banques d’effectuer efficacement des analyses, des comparaisons interbancaires et des appels d’offres. En cette ère de données importantes où toutes les entreprises et les banques cherchent à mettre en place des outils de veille économique, la classification des données n’est pas seulement nécessaire, elle est essentielle au succès des analyses et des informations attendues dans le cadre de ces projets.

Les codes de service mondiaux de l’AFP ont été créés en 2011 et récemment mis à jour en 2018 grâce aux efforts du groupe de travail 5 du CGI-MP Swift, un groupe de travail international (également dirigé par Redbridge) dédié à la mise en œuvre commune à l’échelle mondiale de la norme internationale de reporting des frais bancaires (ISO 20022 BSB). Les codes mondiaux ont été conçus spécifiquement pour la communauté internationale, en s’inspirant largement des codes de service AFP originaux créés aux États-Unis pour être utilisés dans la norme EDI 822 en 1986. Aux États-Unis, plus de 800 moyennes et grandes entreprises reçoivent actuellement leurs relevés d’analyse bancaire par voie électronique en utilisant l’ensemble de transactions EDI 822 ANSI X12 dans lequel le code de service AFP américain est un champ obligatoire.