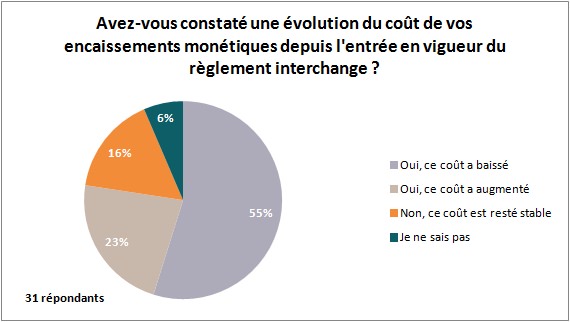

Selon un sondage mené début mars par L’Observatoire Redbridge auprès de 31 grands remettants français, 55 % ont observé une baisse du coût de leurs encaissements monétiques trois mois après l’entrée en vigueur du règlement interchange. La stratégie de la Commission européenne consistant à limiter les mécanismes d’interchange sur les paiements par carte pour provoquer une baisse des frais payés par le commerçant sur ce mode de paiement est loin d’être atteint…

Un quart des répondants à l’enquête rapporte une hausse des frais. « Le changement des tarifs monétiques semblent favorables au petit panier moyen, ce qui n’a pas été notre cas. Nous notons une détérioration importante du poste frais bancaires dû à cette nouvelle règlementation », mentionne ainsi un trésorier. Et même chez les remettants ayant observé une baisse des frais, l’attentisme reste de mise. « Attention à la requalification des cartes dites universelles en cartes de crédit en France, ainsi qu’à l’impact de l’interchange sur les cartes affaires ! », souligne un autre répondant. En effet, les banques en mesure d’opérer la distinction entre les cartes de crédit et les cartes de débit pourront appliquer un interchange à 0,30 % sur les cartes de crédit, contre un interchange de 0,20 % sur les cartes de débit et 0,23 % sur les cartes universelles.

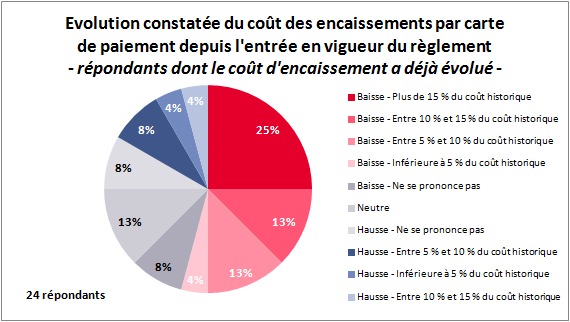

Quelques trésoriers s’inquiètent pour l’avenir d’une possible évolution défavorable du parc de cartes de paiement, avec une proportion de cartes de crédit en circulation plus importante. D’autres déplorent la hausse très nette de leurs frais monétiques liée au déplafonnement de l’interchange sur les cartes commerciales (la commission d’interchange sur ce type de carte a été multiplié par plus de trois, pour atteindre 0,90% !).

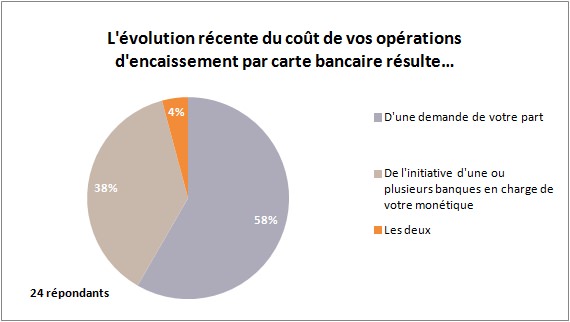

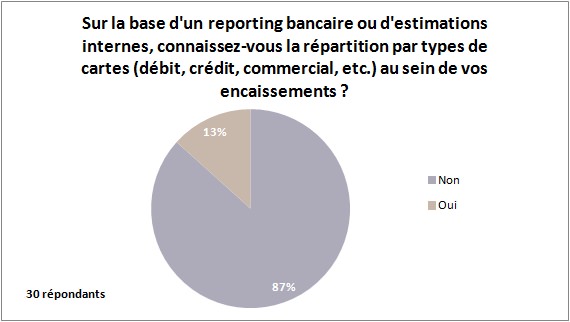

Dans l’ensemble, les commentaires recueillis dans le cadre de l’enquête traduisent les incertitudes liées au manque d’informations données par les banques sur la répartition des volumes d’encaissements entre les différents types de cartes de paiement. Or, cette répartition conditionne l’impact favorable ou défavorable du règlement pour chaque remettant ! « Nous allons tout juste obtenir les premières informations de la part de nos banques. Nous fonctionnons avec un forfait en attendant des statistiques plus précises sur la cartographie de nos encaissements », explique un trésorier. « Nous attendons en tant que commerçant non seulement une baisse du coût des commissions, mais également plus de transparence sur les données traitées (scheme carte, UE/hors UE…) », note un autre.

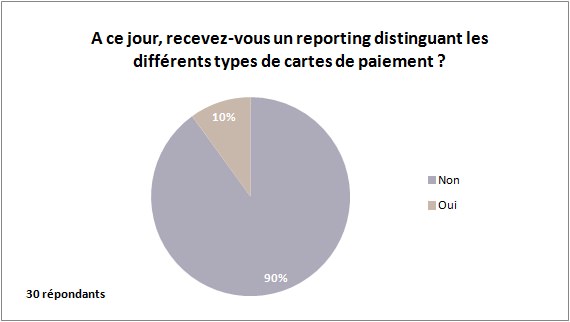

Début juin, les banques seront tenues de fournir le détail de la répartition des types de cartes dans les transactions encaissées par chaque remettant. A fin mars, seuls 10 % des répondants disposaient de cette information difficile à contrôler de manière indépendante. « La structure de la commission d’interchange s’est beaucoup complexifiée. Nous demandons à nos banques de nous proposer une moyenne. Le contrôle de l’adéquation de cette moyenne à la réalité sera très difficile à contrôler ».

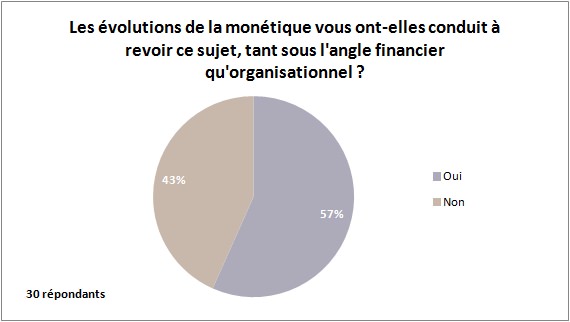

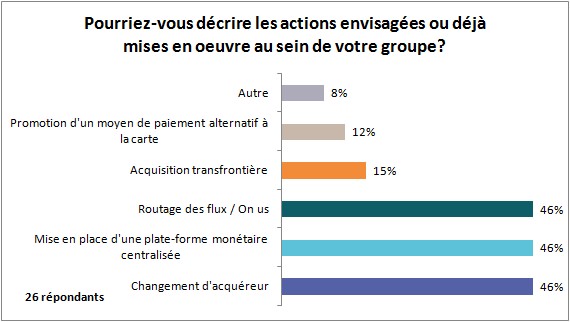

Face à cette complexification, 57 % des grands remettants ont d’ores et déjà mené, ou bien envisagent, des actions structurelles de manière à optimiser leurs encaissements par carte de paiement. Le routage des flux (on us), l’adoption d’une plate-forme monétaire centralisée et la mise en concurrence des acquéreurs comptent parmi les réponses les plus populaires !