Comme chaque rentrée depuis 14 ans, notre équipe conseil en dette présente ses perspectives pour les marchés de dette et la stratégie financière des entreprises françaises, une analyse fondée sur l’évolution de la structure d’endettement des corporates du SBF 120. Sur fond de détérioration de la trésorerie et du BFR, la question centrale cette année est de s’adapter à la raréfaction prévisible de la liquidité bancaire. Si l’affacturage semble pour l’heure avoir été la voie privilégiée par les directions financières, les opportunités sont nombreuses pour les ETI en quête de diversification de leurs sources de financement.

Le contexte de rentrée pour la stratégie financière et le financement SBF 120 des entreprises

Sur fond d’un environnement où les banques deviennent frileuses, le risque est que le cycle de baisse des taux soit de courte durée.

- Désinflation

Si l’heure est à la désinflation, certaines poches d’inflation persistent (services et salaires en zone euro par exemple) laissant planer un doute sur la pérennité de la tendance désinflationniste.

- Tendances taux

Le facteur inflation restera clé dans les prochains mois pour l’évolution des taux. La vive réaction des marchés en août suite à la publication des chiffres de l’emploi américain a conduit à surestimer les perspectives de baisse des taux. Les projections ? Taux terminal Fed à 2% ? Et Taux terminal BCE : 2,25% ? À horizon juillet 25.

- Liquidité bancaire

Il n’est pas certain que l’ampleur de la baisse des taux de la Fed de mercredi dernier incite à la détente sur la liquidité bancaire. Celle-ci se raréfie et devient plus sélective. Le marché bancaire connait une certaine « attrition » avec des banques frileuses voire qui réduisent la voilure. La mise en place progressive de la finalisation de Bâle III (« Bâle IV ») alimente les craintes de hausse du coût du capital, certaines banques réorientant même leur stratégie de prêt.

- Diversification

Si les larges Corporates (CAC 40 et assimilés) n’ont pas de difficultés à se financer, les opportunités sont plus réduites pour les ETI. Les investisseurs PP se sont reconvertis dans le segment de la dette privée à 400/450 bps de spread minimum. Le repricing obligataire est là pour durer. Le marché de l’USPP et du Schuldschein ciblent les profils “IG” si possible notés.

La situation des principaux groupes cotés français

La détérioration des principaux agrégats financiers des corporates du SBF 120 (hors valeurs financières et foncières) s’est amplifiée au premier semestre 2024 pour refléter « à plein » les effets de l’inflation et de la hausse des taux.

Agrégats liés à l’activité opérationnelle des corporates du SBF 120

Agrégats liés à la situation de financement des corporates du SBF 120

Source : Etude du financement des corporates du SBF 120 – Redbridge – Septembre 2024

(*) Etude réalisée sur 100 corporates jusqu’à FY23 puis sur 86 corporates pour 2024 LTM (entreprises ayant publié leurs résultats semestriels avant le 21 septembre 2024). Il est important de prendre en considération les effets saisonnalité entre FY 2023 et 2024 LTM.

L’augmentation des besoins en fonds de roulement et des charges financières impacte la génération de cash au premier semestre 2024

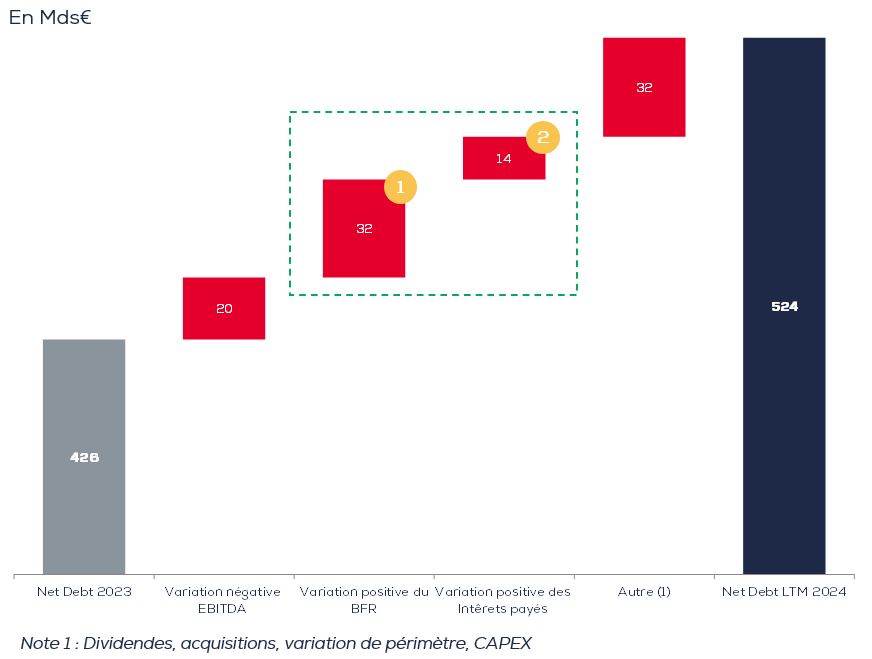

Au premier semestre 2024, la trésorerie disponible des corporates du SBF 120 a chuté de 22%, affectant négativement le niveau général de dette nette qui, combiné avec une légère augmentation de la dette brute de 3%, augmente de 98 Mds€ (+23%), à 524Mds€.

Cette variation de la trésorerie / dette nette s’explique tout d’abord par la diminution de l’EBITDA de 6%, ayant un impact négatif de 20 Mds€ sur le cash. Vient ensuite l’augmentation significative des besoins en fonds de roulement et des charges d’intérêts suite à la hausse des taux affecte la trésorerie de 46 Mds€. Enfin, les dividendes, les acquisitions, les CAPEX et les variations de périmètres viennent réduire le montant de cash disponible de 32 Mds€.

Variation de la dette nette sur la période FY 2023 – 2024 LTM

Face à la forte croissance du BFR et un environnement de taux incertain, le recours à la cession de créances est en hausse

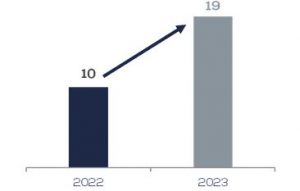

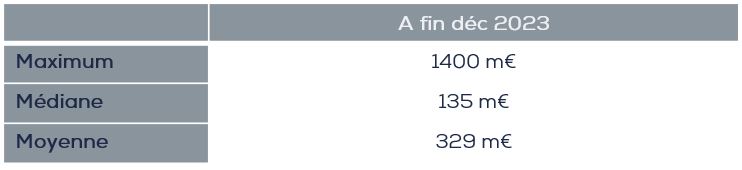

- 44 entreprises de notre panel ont eu recours à l’affacturage contre 30 en 2022

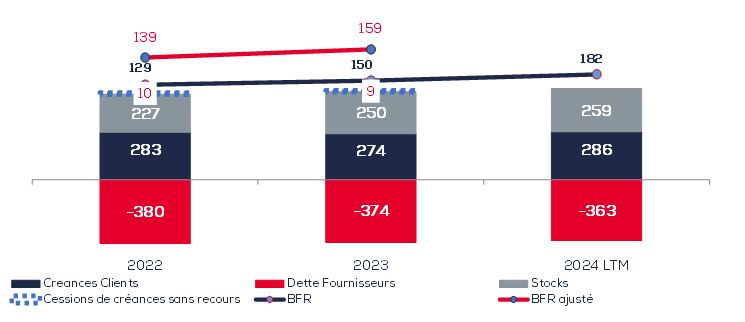

- Le recours à la cession de créances (titrisation, affacturage) peut être significatif et varie entre 4% et 17% de la dette brute. Pour les entreprises du CAC 40, il représente plus de 2% de la dette brute totale en 2023 (vs. 1% en 2022)

- Si l’augmentation significative du BFR affecte les niveaux de dette nette des entreprises, le recours à l’affacturage sans recours a permis de piloter le levier et représente une source de liquidité opportuniste

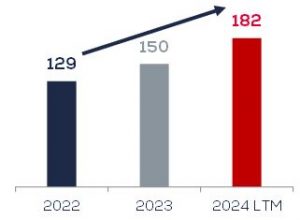

Evolution du BFR (en Mds€)

Financements via cessions de créances avec et sans recours (en fin d’année et en Mds €)

Décomposition du BFR (en Mds €)

Financements via cessions de créances avec et sans recours pour les sociétés du SBF 120

Perspectives sur le financement SBF 120 et la liquidité bancaire

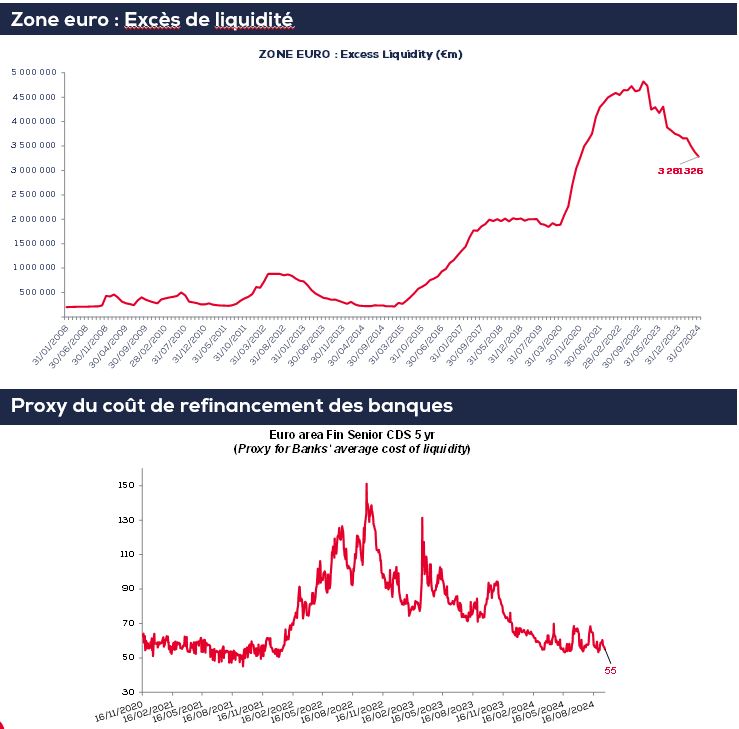

La liquidité bancaire se raréfie et devient plus sélective, risquant d’exercer une certaine pression haussière sur les marges.

L’excès de liquidité du système bancaire en zone euro (excess reserves et ECB deposit facility) a baissé de 30% entre juillet 2022 et juillet 2024

- Cependant, selon le dernier Bank Lending Survey de la BCE (2ème trimestre 2024), l’impact de cette baisse de l’excess liquidity détenue auprès de l’Eurosystème est minime sur le resserrement des conditions de prêt, celui-ci étant plus attribuable au moindre appétit pour le risque et dans une moindre mesure au coût du capital

Le nouveau cycle d’assouplissement monétaire n’entraînera pas forcément un resserrement des marges

- Le repricing des marges qui avait marqué la moitié de l’année 2022 et l’année 2023 s’est stabilisé depuis cet été, du moins dans les cas où l’emprunteur parvient à imposer une certaine pression concurrentielle (et à qualité de crédit inchangée)

- Plusieurs facteurs pourraient conduire à une pression haussière sur les spreads

- Une demande de new money plutôt en hausse

- Side business globalement assez faible dans beaucoup de cas

- Moindre appétit pour le risque des banques

- Certaines banques en retrait pour diverses raisons (relative insatisfaction par rapport aux niveaux de rentabilité obtenus, sujets Bâle III)

- Inquiétudes sur certaines expositions (ex. : « leveraged loan» sous surveillance …)

Perspectives – Financements désintermédiés et alternatifs

Tandis que la situation sur le marché bancaire se tend, la diversification devient indispensable, notamment pour les ETI.

- NEU CP

-

- Volumes en légère baisse sur les NEU CP Corporates (encours moyen à 57Mds€ en 2023 et 60 Mds depuis le début de l’année, vs. 63 Mds€ en 2022).

- Le marché reste compétitif vs. le marché bancaire.

- La notation par une « grande » agence facilite l’accès (liquidité et prix) au marché pour les ETI.

- Affacturage / TitrisationL’affacturage domestique (ie client et acheteur en France) +2.7% en 2023. L’encours en fin d’année augmente de manière plus marquée: +6.7% (+6.9% pour l’affacturage domestique) (source : ASF). L’outil est utilisé pour le « window dressing » de fin d’année.

- Placement privé

-

- Marché EuroPP peu actif, avec une réduction significative de la taille moyenne des opérations, et des coupons potentiels dépassant généralement les 5% voire plus.

- Après une année 2023 quasi blanche sur le marché du Schuldschein (Seb seul émetteur), 3 émetteurs sont sortis cette année dont Rexel en inaugural.

- L’USPP permet de lever des montants importants (même en €) sur des maturités longues à condition d’avoir un profil IG, voire une notation externe.

- Obligataire

-

- Marché primaire Corporate IG : quasi flat en 2023 vs. 2022, après une baisse en 2022 et +13% au S1 2024 vs. S1 2023 (source : Refinitiv).

- Marché primaire High Yield € : rattrapage après la chute de 80 % en 2022 (+82% en 2023) et dynamisme confirmé au S1 2024 (+100% vs. S1 2023) (source : Refinitiv).