Financement bancaire – La concurrence entre prêteurs est favorable aux corporates, mais les résultats en demi-teinte des stress tests pourrait affecter prochainement l’octroi de crédit de certaines banques européennes, écrit Muriel Nahmias, Senior Director, Conseil en Financement.

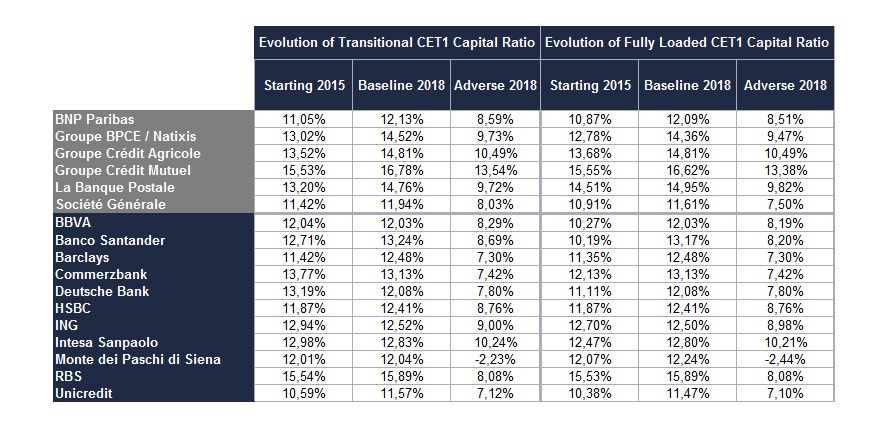

Les résultats des stress bancaires ont été salués par la presse et les parties prenantes, néanmoins cette appréciation positive se base sur une moyenne et un ratio transitoire. En consultant le détail banque par banque et le ratio « fully loaded », intégrant l’ensemble des exigences prudentielles à venir, le tableau ressort plus mitigé.

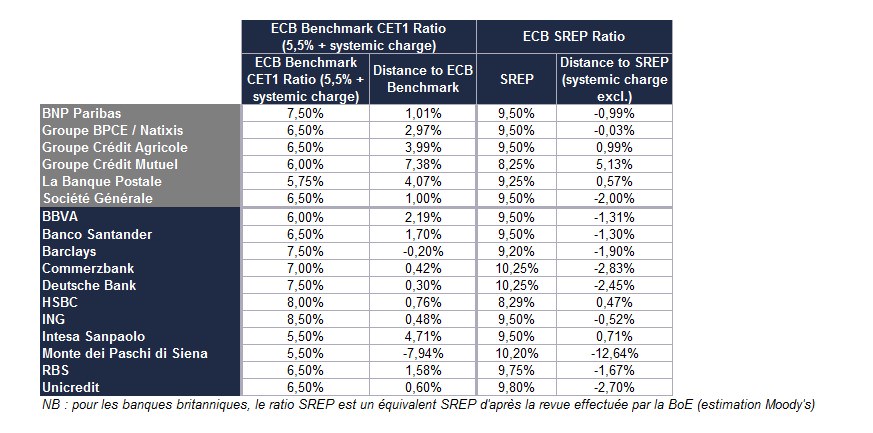

Les tests font apparaître des fragilités pour certaines banques et des renforcements potentiels de fonds propres pour d’autres. Au global, les résultats montrent une amélioration sensible de la robustesse des bilans bancaires par rapport au test de 2014. De même, par rapport au niveau minimum de 7 % de fonds propres durs de Pilier 1 (CET1) de Bâle III applicable en 2019, seules deux banques échouent. Toutefois, quelques autres restent proches de cette limite.

L’analyse révèle la relative fragilité des banques italiennes, espagnoles et, dans une moindre mesure, allemandes (hormis les Landesbanks), ainsi qu’une hétérogénéité grandissante entre banques européennes. La course à la quantité et à la qualité des fonds propres n’est pas terminée. L’indispensable renforcement de fonds propres ne manquera pas d’entamer les marges de manœuvre de plusieurs banques en matière d’octroi de crédit.

Faut-il conclure à une remontée prochaine des marges de crédit bancaire et/ou à une offre de crédit moins dynamique ? Cet été, le marché de la dette Corporate en France, tant bancaire que non bancaire (EuroPP notamment), est resté actif, proposant des conditions très compétitives et une abondance de liquidités, tant de la part des banques que des investisseurs. La dynamique a été tirée par les opérations des fusions-acquisitions (Téléperformance, Bel…) et les entreprises de taille intermédiaire (ETI) actives tant sur le marché bancaire que sur le marché de l’€PP (FM Logistics, HTM, Valtech, Bastide, GLK Events, Pierre & Vacances…). Le marché obligataire public effectue une rentrée tonitruante (14 milliards émis en août, près de 8 milliards cette semaine). La tendance est appelée à se poursuivre.

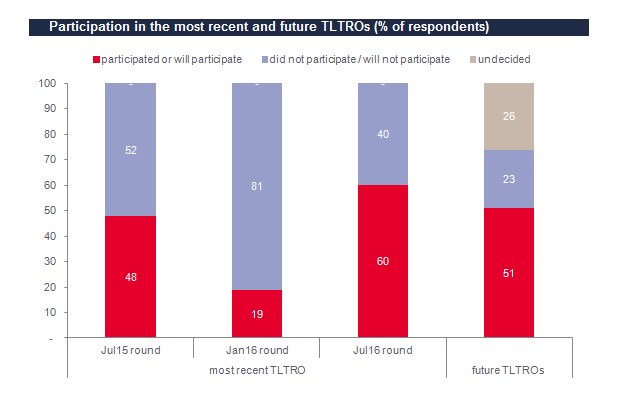

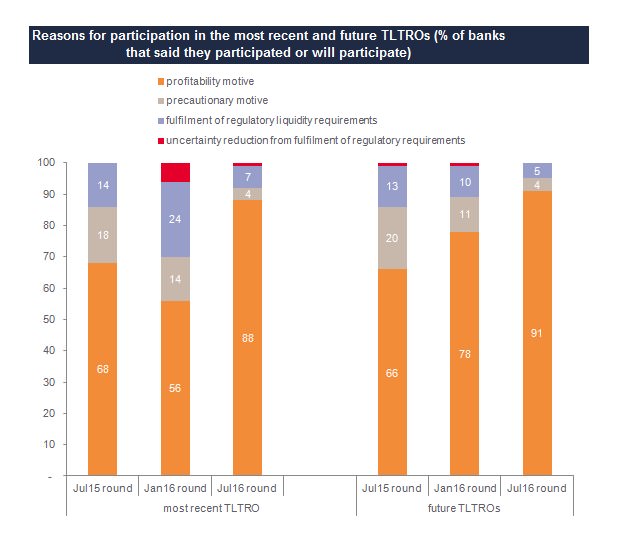

Le thème de la rentrée pour les corporates reste l’optimisation de la structure financière. Les banques, notamment françaises, montrent un fort appétit pour prêter, comme en témoignent l’encours de crédits aux entreprises au plus haut historique en France (960 milliards) et les résultats de la dernière enquête du crédit de la BCE (Bank Lending Survey). Les marges de crédit (spreads) restent basses (entre 35 et 80 bps en marge d’ouverture pour des lignes RCF pour des emprunteurs « investment grade »). L’enquête sur la distribution de crédit montre par ailleurs que les opérations de refinancement à très long terme (TLTRO) de la BCE version 2016 sont beaucoup plus sollicitées que celles de 2015, en particulier pour des raisons de rentabilité.

Ce dynamisme bancaire concurrence la forte liquidité des investisseurs (collecte nette record pour l’assurance vie en France, à 15 milliards d’euros de puis le début de l’année, mise en place de plusieurs fonds suite à des appels d’offres, par exemple FRR) qui a du mal à s’employer. Plusieurs investisseurs témoignent d’un « pipeline » assez faible. Même si certains investisseurs peuvent aujourd’hui prêter à 8, 9 ou 10 ans, cela reste minoritaire (6 ou 7 ans restent les maturités les plus courantes), la valeur ajoutée par rapport à un crédit bancaire qui peut faire 7 ans peut ne pas être nécessairement en ligne avec les critères de décision du corporate.

La rentrée, c’est aussi l’optimisation des coûts de la dette, dans un marché très hétérogène. A cet égard, si les marges de crédit sont sans doute au plancher, la politique de quantitative easing de la BCE ne s’est pas encore complètement transmise aux agents économiques. La grande majorité des entreprises voient les indices (Euribor, Eonia) floorés à zéro. Le coût des dépôts sera également un enjeu. Natixis, qui a annoncé il y a plusieurs mois, son intention de refacturer tout ou partie du coût des dépôts, sera-t-il suivi ? L’enjeu est faible pour les banques : 360 milliards de liquidités excédentaires à la BCE coûtent 1,5 milliard par an vs. une masse de profits de quelque 100 milliards au moins. Si cela devait arriver, les Corporates seraient alors tout à fait légitimes à exiger une suppression du plancher à zéro de l’indice et négocier le plancher à indice+marge. Un tout autre enjeu pour les banques, puisque l’on parle alors de quelque 4 300 milliards de prêts aux entreprises (total zone euro).

Participez à notre enquête – Structure de financement des entreprises

Le mouvement de désintermédiation du financement des entreprises à l’oeuvre depuis quatre ans a-t-il atteint un point d’équilibre ou bien va-t-il se poursuivre ?

Comment les responsables financiers perçoivent-ils désormais leurs relations avec les prêteurs bancaires et non-bancaires ?

Redbridge vous invite à participer à un mini-sondage : Enquête Structure de financement des entreprises

En remerciement de votre participation à cette enquête, Redbridge fera un don de 10 euros à l’Unicef pour promouvoir et soutenir les droits de l’enfant dans le monde.

Les résultats vous seront envoyés par email une fois l’analyse complétée. Redbridge présentera par ailleurs les conclusions de cette enquête le 20 septembre, à l’occasion de la conférence Financement des Entreprises organisée par le quotidien L’Agefi. L’inscription est gratuite pour les responsables financiers d’entreprise. Plus d’informations sur cet évènement :