Depuis 2007, l’Union Européenne édifie un marché unique des paiements qui, en matière de cartes, comprend un ensemble de règles communes relatives à la sécurisation et au modèle économique de ce moyen de paiement. Conséquence du Brexit, le Royaume-Uni est sorti du champ de régulation européen, et les réseaux de cartes (schemes) comme les émetteurs sont désormais libres d’augmenter les frais sur les transactions par carte de paiements réalisées entre l’Espace Economique Européen et le Royaume-Uni, ainsi que sur les transactions domestiques réalisées au Royaume-Uni. Cela se traduit par une hausse des coûts d’acceptation des cartes pour les commerçants et ce, dans une période où le secteur du commerce de détail est déjà largement sous pression.

Les commissions de service payées par les commerçant : présentation

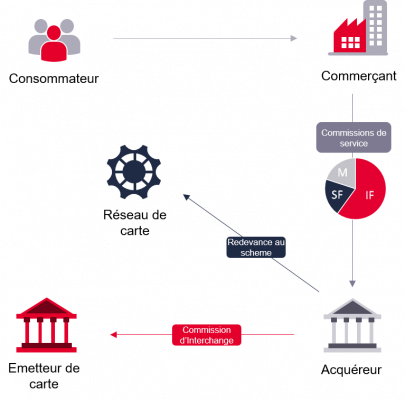

Les Commissions de services du commerçant désignent les commissions payées par le commerçant à l’acquéreur de la carte lorsqu’il accepte une transaction par carte. Elle se compose de trois éléments principaux, chacun revenant à une partie prenante différente du système de paiement :

La commission d’interchange (CI): elle représente le coût le plus important. Bien que l’émetteur de la carte la perçoive, c’est le système de cartes qui en fixe le niveau.

La redevance au scheme (RS): elle est versée aux réseaux de cartes pour leurs services.

La marge de l’acquéreur (M): elle est conservée par l’acquéreur de la carte en rémunération du traitement de l’opération.

La Commission européenne a adopté un règlement visant à réduire les commissions d’interchange

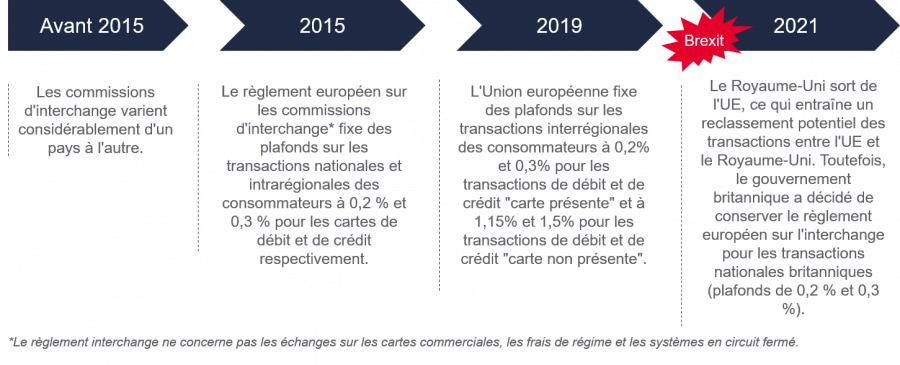

Le développement des paiements par carte a généré un problème de coût d’acceptation de ce moyen de paiement pour les commerçants du monde entier. En réponse, la Commission européenne a progressivement fixé des plafonds aux interchanges en Europe.

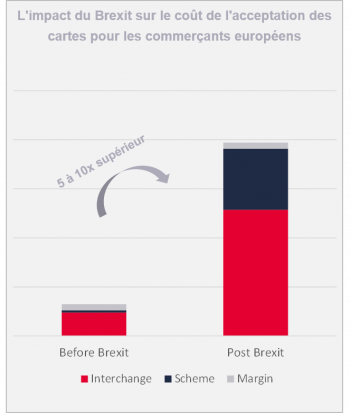

Les conséquences du Brexit sur les commissions de service des commerçants représenteront une charge importante à un moment où le secteur du commerce de détail est confronté à une pression sans précédent.

Commissions d’Interchange :

- À partir d’octobre 2021, Mastercard et Visa augmenteront les commissions d’interchange payées par les commerçants européens qui vendent en ligne au Royaume-Uni. Celles-ci passeront de 0,2 % à 1,15 % pour les cartes de débit et de 0,3 % à 1,5 % pour les cartes de crédit.

- Visa prévoit également d’augmenter les commissions sur les cartes britanniques

Redevance au schèmes :

- Les Redevances ne sont pas réglementées, et chaque système a sa propre structure de frais, souvent liée au type de transaction, y compris l’aspect transfrontalier.

- Ainsi, les Redevances sur les transactions par carte présente et non présente entre l’Europe et le Royaume-Uni devront être ajustées à leurs niveaux interrégionaux.