Même si les agences de notation n’ont pas encore modifié leurs scénarios centraux relatifs aux taux de défaillance du crédit, leur nervosité semble plus grande face aux évolutions du cycle économique et la résurgence de la volatilité, sur fond d’incertitudes géopolitiques accrues. Les secteurs particulièrement sensibles à l’évolution « macro » (biens de consommation, services, distribution/restauration), tout comme le secteur pétrolier, en ont déjà fait les frais.

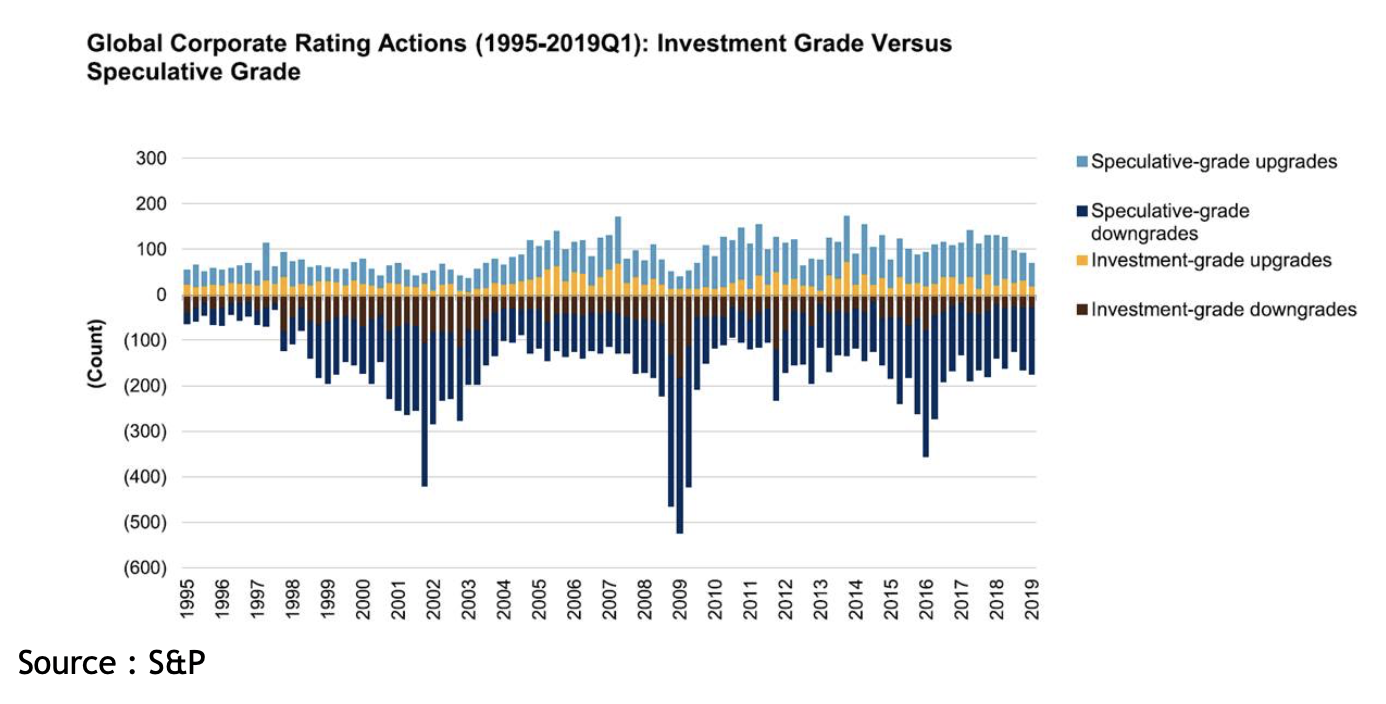

Le ratio dégradations vs réhaussement des ratings est au plus haut depuis trois ans. A titre d’exemple, le downgrade ratio de Standard & Poor atteignait 72% à la fin du premier trimestre 2019 (i.e. les dégradations représentent 72% du total des actions de notations)

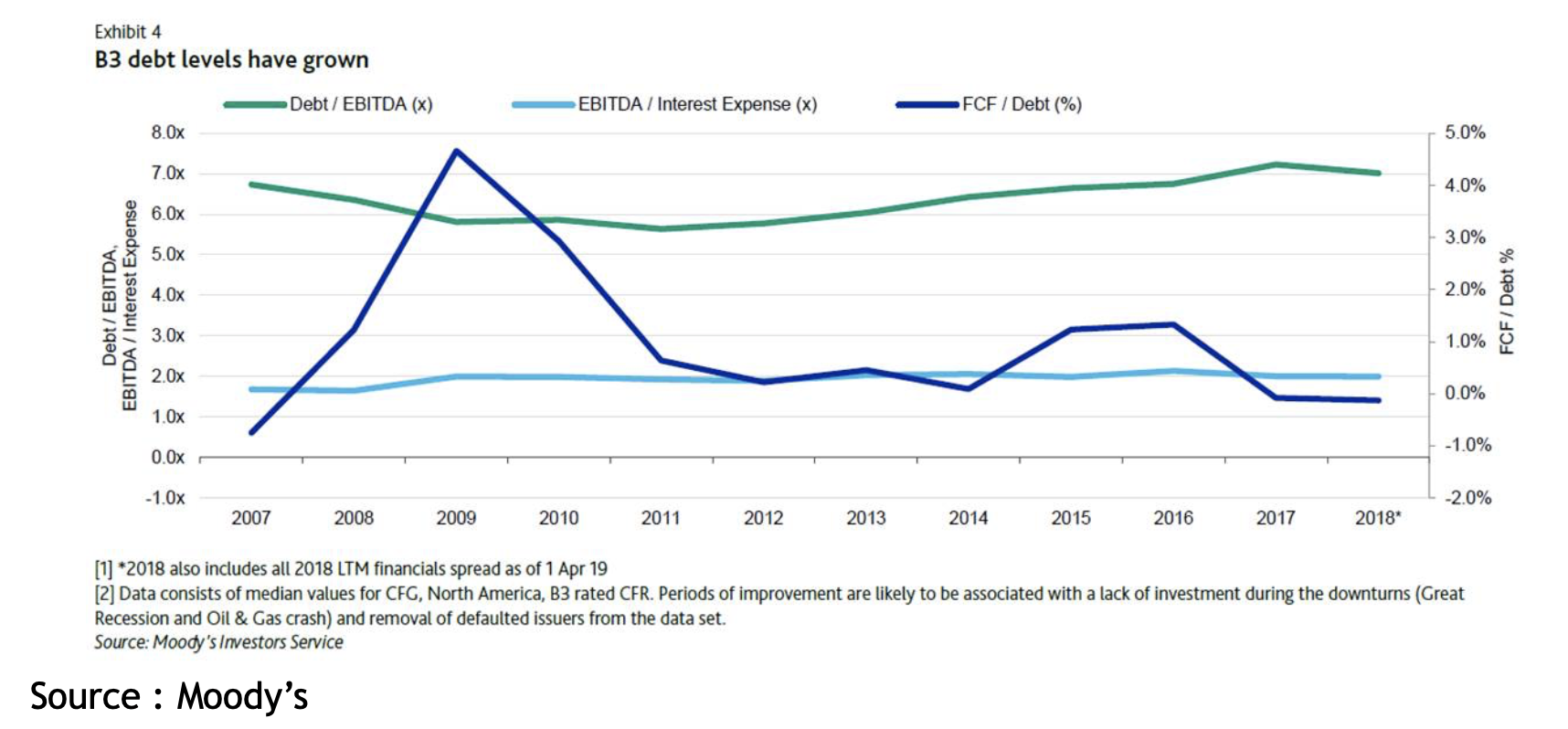

Sans surprise, les crédits jugés les plus fragiles sont les plus concernés. Les émetteurs les plus endettés font l’objet d’une surveillance accrue depuis plusieurs mois. Concernant la partie inférieure de la catégorie B, nous observons une pression croissante sur la performance opérationnelle, surtout sur les Free Cash Flows. Le graphique ci-dessous, se fondant sur les émetteurs américains notés B3, illustre cette tendance, principalement affectée par le poids de plus en plus important des LBO dans cette catégorie de notation.

Dans ce contexte, Moody’s semble plus prudent que S&P. Depuis quelques mois, Moody’s apparaît plus négatif que S&P sur le segment des émetteurs très endettés. L’agence a tendance à organiser des comités dès qu’elle constate une déviation par rapport au scénario initial.

De même, si les Free Cash Flows sont jugés faibles, Moody’s n’est pas enclin à intégrer à son analyse les nouvelles initiatives prises par le management (réorganisation, cessions) dont les effets bénéfiques ne seront ressentis qu’à moyen terme. S&P semble accorder un peu plus le « bénéfice du doute » aux équipes managériales et leur laisser plus de temps.

Redbridge estime ainsi que les différences de notation (split rating) entre les agences pourrait augmenter. A titre d’illustration, sur la base d’un échantillon mondial, non-représentatif, de 900 émetteurs en catégorie BB-/B-, Moody’s en note un tiers plus sévèrement et donne la même note que son homologue S&P à 55% des émetteurs.

Les émetteurs faisant partie de la catégorie B sont invités à veiller à gérer avec la plus grande précaution leurs notations. Ceci implique de :

- Comprendre quelle perception ont les agences de notation de leur secteur d’activité.

- Identifier de manière proactive les enjeux potentiels (ajustements des ratios, génération de Free Cash Flows après coûts de restructuration par exemple).

- Construire une relation de confiance avec les agences de notations afin de potentiellement être en mesure de « gagner du temps ».

- Considérer une troisième notation.