La huitième édition de l’étude de Redbridge sur le financement des corporates de l’indice SBF 120 révèle une capacité d’endettement net encore accrue pour les principales sociétés cotées françaises. Cette puissance de feu à son pic se reflète dans une communication plus agressive sur les plans de croissance. Voici les principaux enseignements de cette nouvelle étude, fondée sur l’analyse des documents de référence des sociétés non-financières et non-foncières de l’indice SBF120.

Les principaux groupes français utilisent leur génération de cash flows pour accélérer la croissance

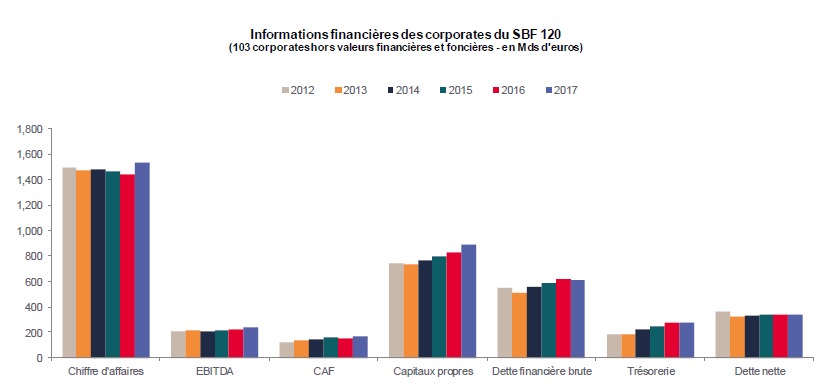

Principaux agrégats financiers

- Les principales sociétés non financières cotées françaises ont enregistré une forte croissance de leur chiffre d’affaires (+6,4%) au cours de l’exercice 2017, à 1 535 milliards d’euros.

- L’EBITDA progresse à 236 milliards d’euros (+6,1%) et la capacité d’autofinancement continue de s’inscrire en forte progression (+10,7%), à 170 milliards d’euros.

- La dette brute des 103 entreprises du panel a pour la première fois depuis 5 ans reculé de 9 milliards d’euros, à 613 milliards d’euros (- 1,4%).

- La trésorerie a également légèrement diminué, passant de 280 à 274 milliards d’euros. Au final, l’endettement net recule de 3 milliards d’euros, à 342 milliards (-0,8%).

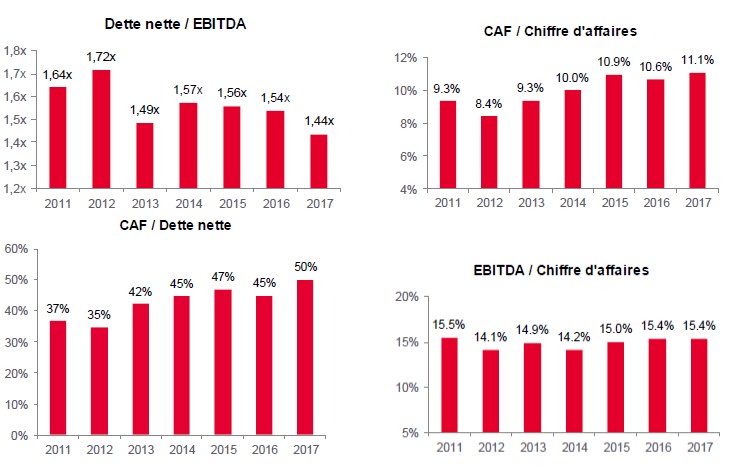

La capacité d’endettement net des corporates français s’est encore accrue

- Avec un ratio CAF/dette nette de 50 % en moyenne, le profil de crédit des corporates du SBF 120 est aujourd’hui solidement positionné dans la catégorie « Investment Grade ».

- Que ce soit en terme de profitabilité que de conversion de cash, il semble que les entreprises aient réalisé une grande partie du potentiel d’amélioration.

- Au cours des quatre derniers exercices, le ratio Dette nette/EBITDA s’est contracté de 10 bps, passant pour la première fois depuis 2011 sous la barre des 1,5x.

- A titre d’exemple, si le panel s’endettait de 30 milliards d’euros supplémentaires, il conserverait un niveau de levier net maîtrisé équivalent à celui de 2014 (à trésorerie constante).

- La puissance de feu des Corporates pour le M&A est à son pic, reflétée par une communication plus agressive sur les plans de croissance (env.175 mds€ annoncés vs. 125 mds€ un an auparavant).

Principaux ratios de crédit

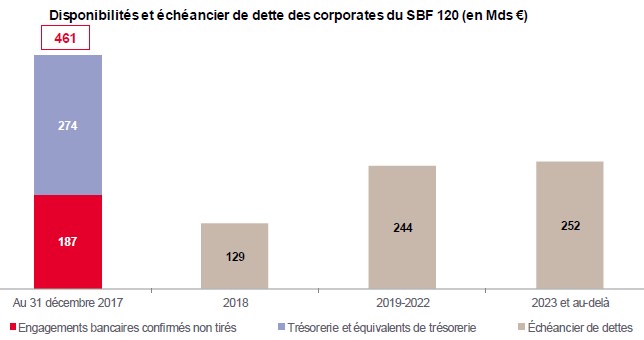

La trésorerie des grands groupes est largement mobilisable pour financer des plans d’investissement et de croissance

- Le profil de maturité de la dette des corporates du SBF 120 reflète bien l’activité intense de renégociation des conditions des crédits et de refinancement de dette obligataire au cours des trois dernières années.

- Le ratio de couverture des engagements à moins d’un an (par la trésorerie et les lignes de liquidité disponibles) s’est significativement accru, passant de 3,1 à 3,6.

- Les lignes de liquidité confirmées couvrent aisément les échéances de dette à moins d’un an (1,46x pour le SBF 120 vs. 1,24 l’année précédente).

- Une trésorerie significative de 274 milliards d’euros semble surdimensionnée pour répondre au seul objectif de maintien du profil de liquidité.

Profil de maturité

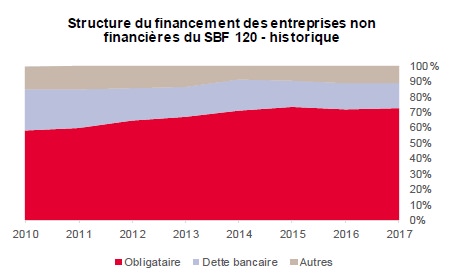

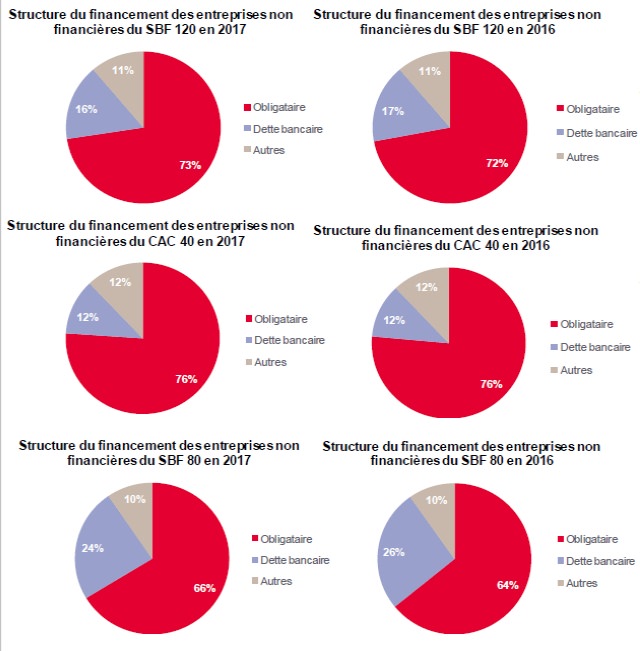

La répartition entre financements intermédiés et désintermédiés est restée stable entre 2016 et 2017

Modes de financement

- La part des financements obligataires (cotés et privés réunis) dans la dette brute des corporates du SBF 120 a augmenté d’un point l’an dernier.

- Sur les sociétés de l’indice CAC 40, la part des financements obligataire ressort à 76%. Sur les sociétés de l’indice SBF 120 hors CAC 40, elle est de 66%., montrant encore du potentiel d’accroissement du financement obligataire d’une vingtaine de milliards.

- La répartition des financements est désormais stable au sein des groupes du SBF 120. Une vague de fusions-acquisitions pourrait changer cette donne, avec des opérations qui ne seraient pas nécessairement financées par les banques mais par les investisseurs institutionnels.