Les corporates français stabilisent leurs performances au premier semestre, mais la dette progresse et les dépenses d’investissement se contractent.

Principaux agrégats financiers des sociétés non financières du SBF 120 à fin juin 2025 (*)

Focus 1 : Agrégats opérationnels – en Mds€

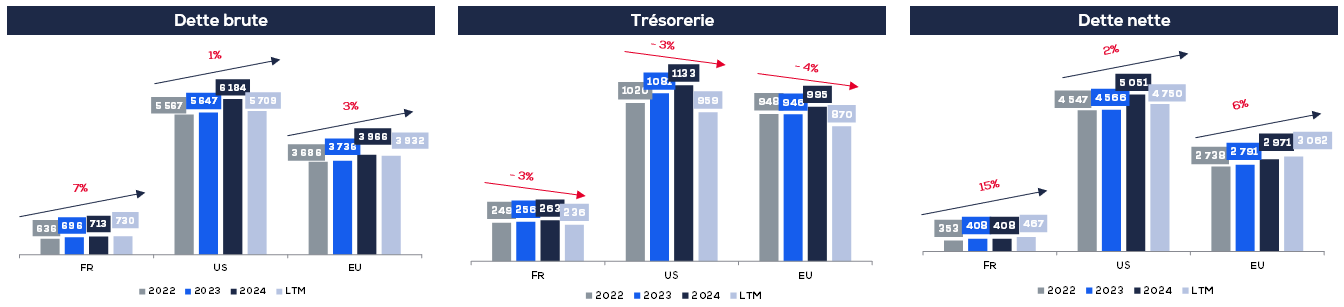

Focus 2 : Agrégats financement – en Mds€

Source : Redbridge – Structure de financement des corporates du SBF 120 –Septembre 2025

(*) Analyse réalisée sur les résultats de 84 corporates de l’indice SBF 120 ayant publié leurs semestriels avant le 21 septembre 2025

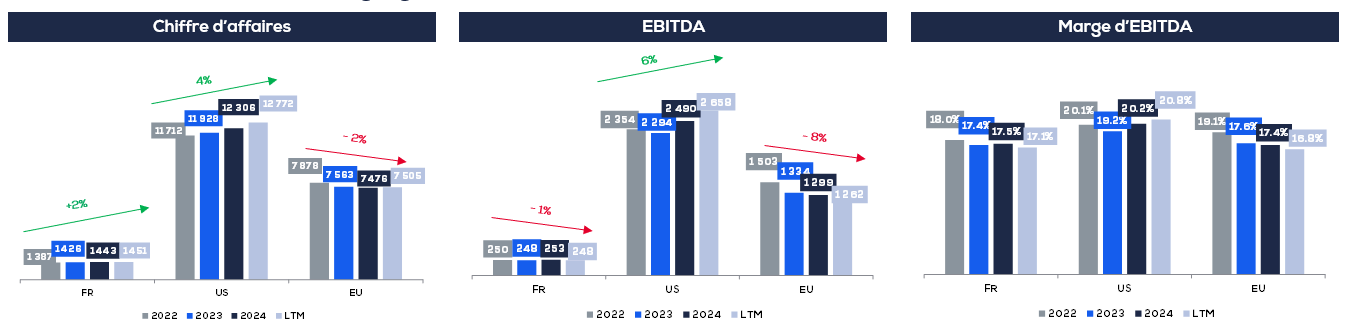

Le SBF 120 tient toutefois bon, alors que l’écart de performance entre sociétés européennes et américaines continue de se creuser

Comparaison des principaux agrégats financiers des corporates du SBF 120, S&P 500 et S&P Europe 350 – en euros

Source: S&P Capital IQ

Les % sont exprimés en CAGR sur la période 2022 – 2025 LTM

Les institutions financières et les foncières ont été exclues du S&P 500 et du S&P Europe 350

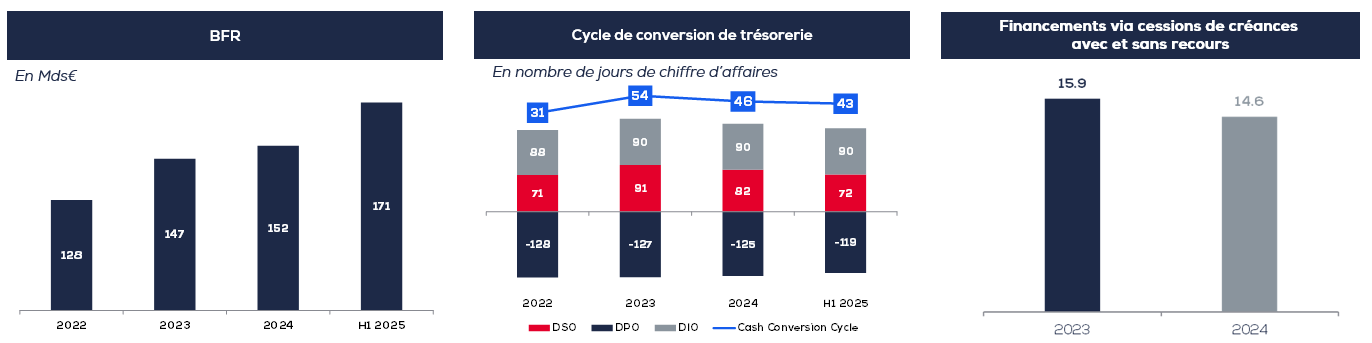

Le BFR semble mieux maîtrisé qu’en 2023, en dépit des effets de saisonnalité

Besoin en fonds de roulement

Source : Redbridge – Structure de financement des corporates du SBF 120 –Septembre 2025

- Après la forte hausse du BFR observée en 2023 et début 2024, sa gestion tend à se stabiliser, comme en témoigne l’amélioration du cycle de conversion de trésorerie, principalement grâce à la diminution des encours de créances clients

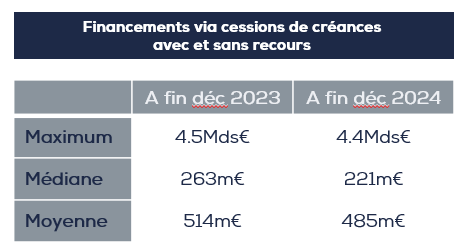

- Les encours de factoring restent stables pour la plupart des entreprises

- Les effets de saisonnalité expliquent une grande partie la variation entre l’exercice 2024 et le premier semestre 2025

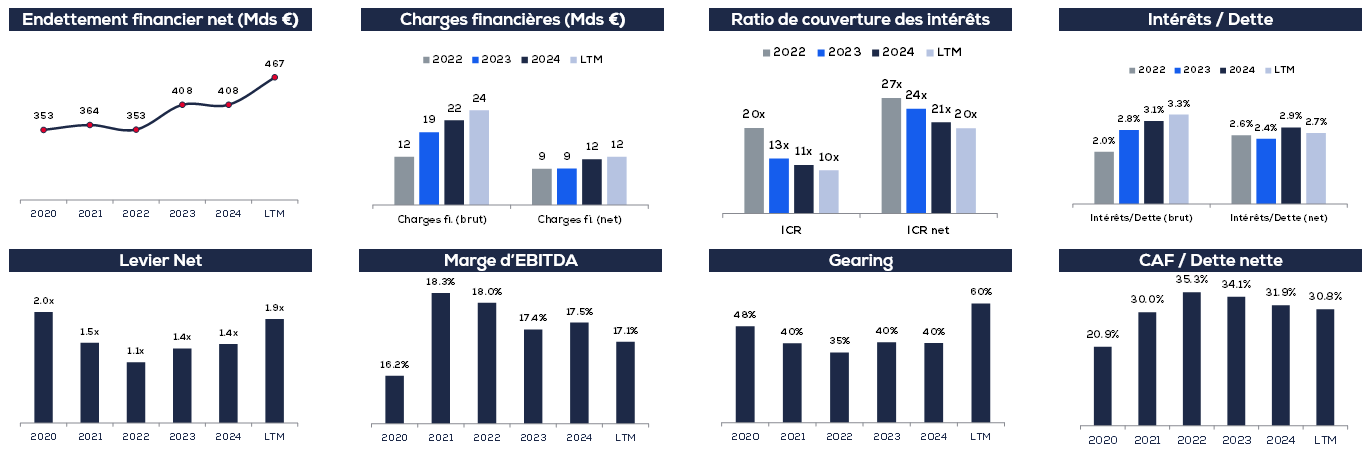

Les ratios de crédit se détériorent légèrement depuis 2022

Principaux ratios de crédit – IFRS 16 inclus

Source : Redbridge – Structure de financement des corporates du SBF 120 –Septembre 2025

(*) Analyse réalisée sur les résultats de 84 corporates de l’indice SBF 120 ayant publié leurs semestriels avant le 21 septembre 2025

- L’analyse révèle une relative stabilité des ratios de crédit en 2024, suivie d’une dégradation notable sur 12 mois glissants

- Le niveau d’endettement net est à la hausse du fait de la détérioration des niveaux de trésorerie. Le levier se dégrade et se rapproche de 2x

- La hausse des charges financières se maintient malgré la baisse des taux, reflétant l’effet d’inertie de la politique monétaire sur le financement des entreprises du SBF 120, dont la dette de marché est majoritairement émise à taux fixe

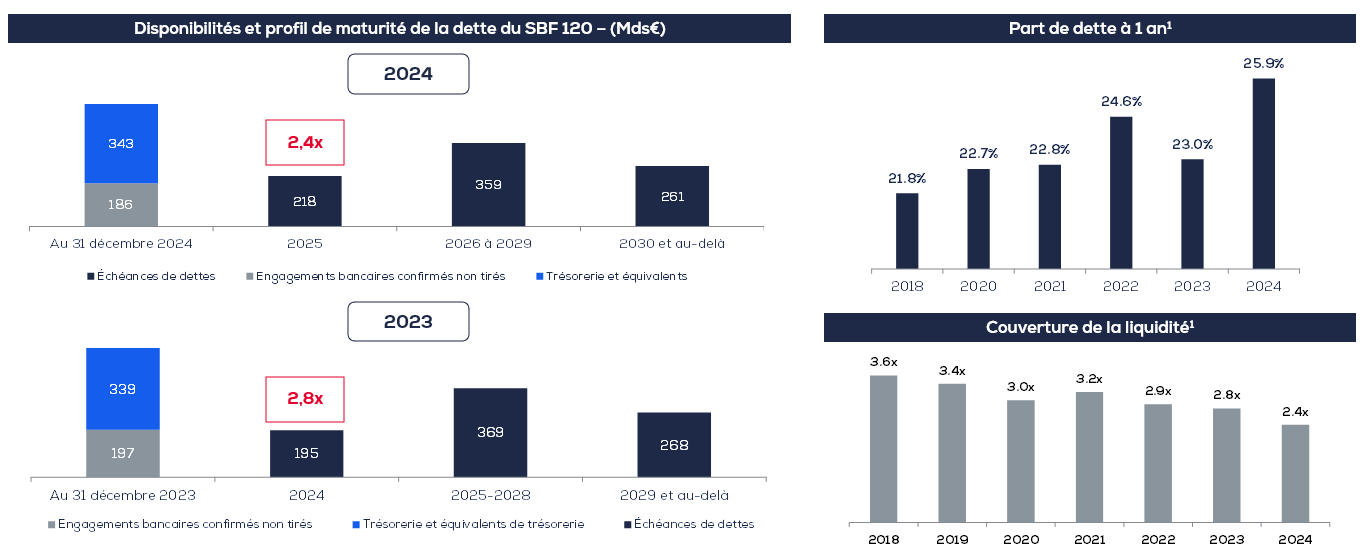

La couverture de la liquidité se dégrade depuis 2018 mais elle reste solide

Analyse du profil de liquidité et de maturité

Source : Redbridge – Structure de financement des corporates du SBF 120 –Septembre 2025

Analyse menée sur les panels des études Redbridge de la période 2018-2024 – La donnée n’est pas disponible sur l’exercice 2019 pour la part de dette à 1 an

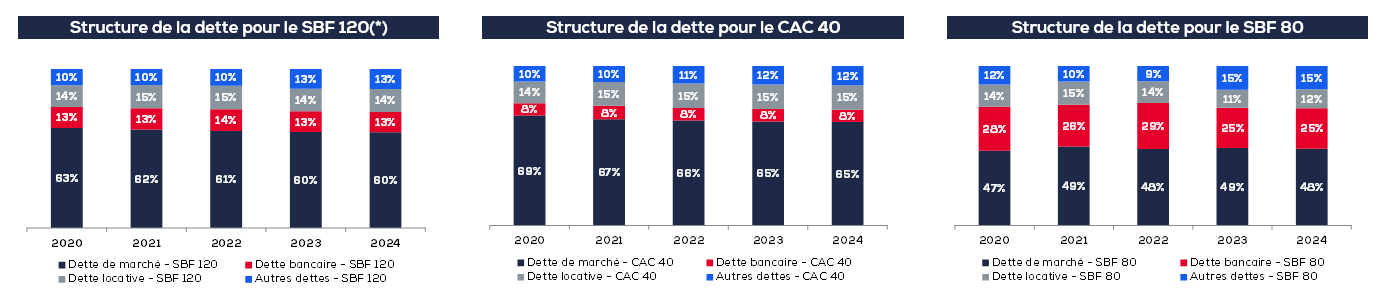

La structure d’endettement des corporates français reste stable en 2024

Modes de financement

- La structure de financement des entreprises du SBF 120 est très stable depuis quelques années

- Les entreprises du CAC 40 profitent toujours d’un marché obligataire public profond

- La diversification des financements pour les ETI (pour la plupart non notées) continue d’être contrastée :

-

- Le marché de l’EuroPP est atone voire en voie de disparition (essentiellement pour les corporates ayant déjà émis)

- Les marchés du Schuldschein et de l’USPP sont dynamiques et permettent de se financer à des conditions attractives (mais parfois contraignantes) (pour les corporates de profil plutôt IG)

- Enfin le marché du « direct lending» est en plein développement mais à des conditions financières élevées (pour les corporates de profil non IG)

(*) Analyse menée sur 98 corporates jusqu’à la clôture de l’exercice 2024