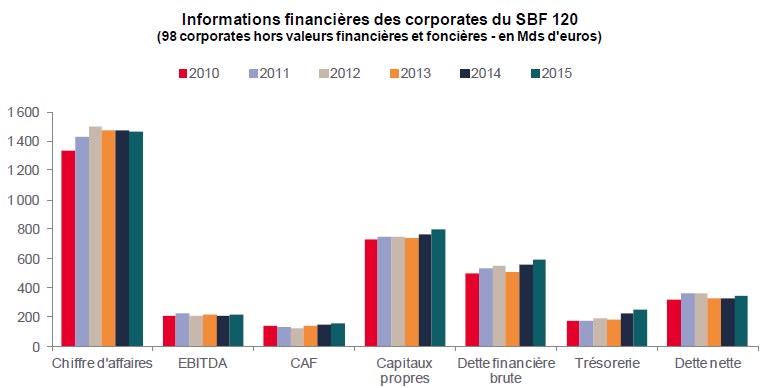

Les 98 corporates du SBF 120 ont continué de lever de la dette, sans pour autant l’investir, révèle l’étude des rapports annuels des principaux groupes cotés français.

À fin 2015, les principaux groupes cotés français affichaient un bilan et une liquidité renforcés.

- Au cours du dernier exercice, les grandes entreprises françaises ont profité de l’environnement de taux bas pour lever de la dette à bon compte.

- La dette brute des 98 corporates de l’indice SBF 120 (hors valeurs financières et foncières) a encore progressé (+6,1% ou 34 milliards d’euros) à 589 milliards d’euros à fin 2015.

- La majeure partie de la dette nouvellement levée n’a toutefois pas été employée, comme en témoigne la hausse de 21 milliards d’euros des encours de trésorerie et équivalents de trésorerie (+9,3%), à 246 milliards d’euros.

- Sur un an, la dette nette progresse légèrement (3,6%), à 342 milliards d’euros.

- L’EBITDA progresse à 213 milliards d’euros, +1,5%), et la capacité d’autofinancement est en nette hausse (+6%), à 157 milliards d’euros.

Les directions financières des grands groupes disposent désormais d’une puissance de feu conséquente

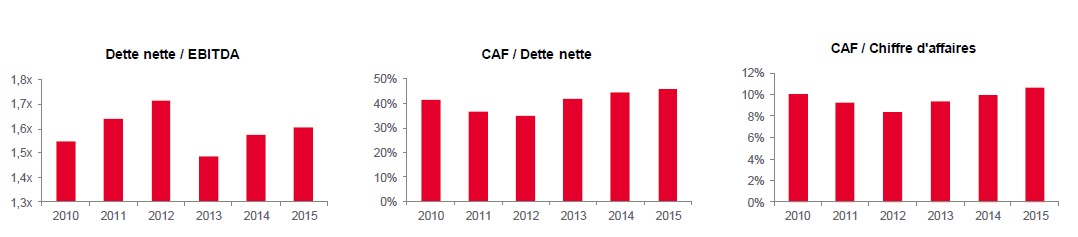

- Le levier dette nette sur EBITDA est resté stable au cours du dernier exercice, à 1,6. Les grands groupes cotés français conservent une marge conséquente d’endettement supplémentaire.

- Le rapport entre la capacité d’autofinancement et la dette nette se maintient à 46 % contre 45 % un an plus tôt, traduisant les efforts continus des corporates sur la génération de cash.

- Au-delà de l’effort des sociétés sur la performance opérationnelle, la génération de cash flow est également améliorée par un recours plus systématique (et décomplexé) aux techniques de factoring :

- évolution de l’offre des banques, maintenant destinée à tout type de sociétés et plus seulement aux sociétés en difficultés ;

- maturité plus grande du marché permettant la mise en place de programme multi-pays ;

- outils flexibles, permettant une optimisation de la gestion du cash, et des niveaux de levier (factor déconsolidant) ;

- nouvelles plateformes, flexibles, permettant également de soutenir certains fournisseurs (reverse factoring).

Renforcement du profil de crédit – Effort sur la génération de cash – Optimisation du bilan

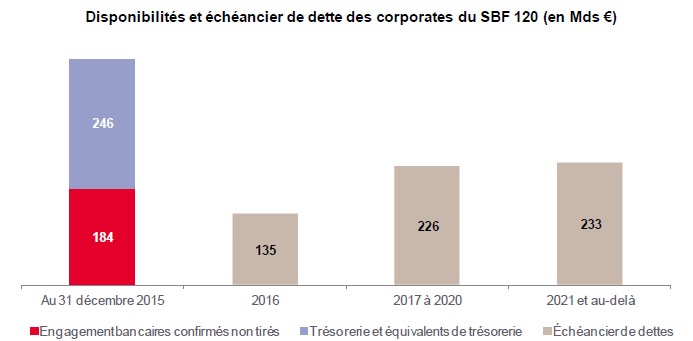

Les corporates du SBF 120 couvrent 3,2 fois leurs engagements financiers à moins d’un an

- Les encours de dette bancaire par les groupes du SBF 120 ont de nouveau reculé de 10 milliards d’euros l’an dernier, à 100 milliards d’euros.

- Ce recul, traduisant une optimisation du profil de dette, s’observe principalement au sein des groupes du CAC 40. A contrario, la dette bancaire au sein des groupes du SBF 120 ex-CAC 40 a légèrement augmenté (passant de 45 à 49 milliards d’euros).

- Au cours de l’exercice écoulé, les directions financières des plus grands groupes cotés français ont redimensionné leur profil de liquidité à la baisse, sans préjudice pour sa solidité.

- À fin 2015, les corporates du SBF 120 couvraient 3,2 fois le montant de leurs engagements financiers à moins d’un an. Ce ratio de couverture était de 3,1 à fin 2014.

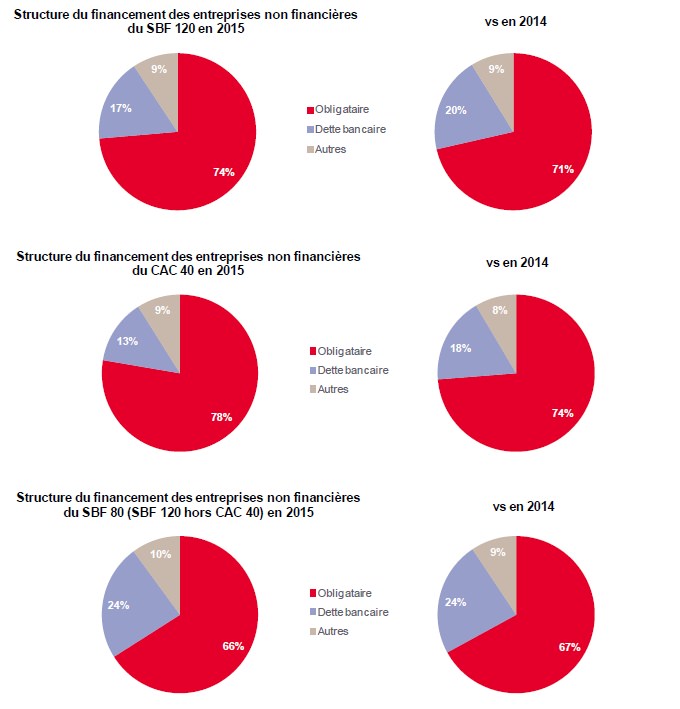

La part des financements obligataires dans l’endettement des corporates du SBF120 hors CAC 40 se stabilise

- La part des financements obligataires (cotés et privés réunis) dans la dette brute des corporates du SBF 120 a progressé de trois points l’an dernier.

- Cette progression s’explique pour l’essentiel par les opérations des groupes du CAC 40.

- Sur les sociétés de l’indice SBF 120 n’appartenant pas à l’indice CAC 40, la part de l’obligataire s’est stabilisée, à 66 %.

- Ce palier de 66 % ne signifie pas pour autant un arrêt de la dynamique de désintermédiation des financements. Les financements désintermédiés concernent toujours un univers plus large d’entreprises. Les entreprises de taille intermédiaire (ETI) ont ainsi largement animé le marché des placements privés l’an dernier, sur des tickets de taille plus modeste (inférieur à 50 millions d’euros en moyenne).