Pour notre blog, nos experts conseil en dette Muriel Nahmias et Matthieu Guillot commentent les dernières tendances du marché du crédit bancaire : volumes, marges, commissions et appétit des différentes banques.

Cet article a été écrit et publié vendredi 7 juin, avant les résultats des élections au Parlement européen. Nous ne manquerons pas de revenir dans les prochaines semaines sur les réactions du marché du crédit bancaire à ce scrutin ainsi qu’à la tenue de nouvelles élections législatives en France.

– Pouvez-vous nous décrire l’état actuel du marché du crédit bancaire ?

Muriel Nahmias, Managing Director, Redbridge : Le marché du crédit bancaire est ouvert et animé tant par des crédits inauguraux que des refinancements ou des amendements et extensions. Toutefois, pour l’aborder convenablement, il est important de conserver à l’esprit quelques grandes tendances.

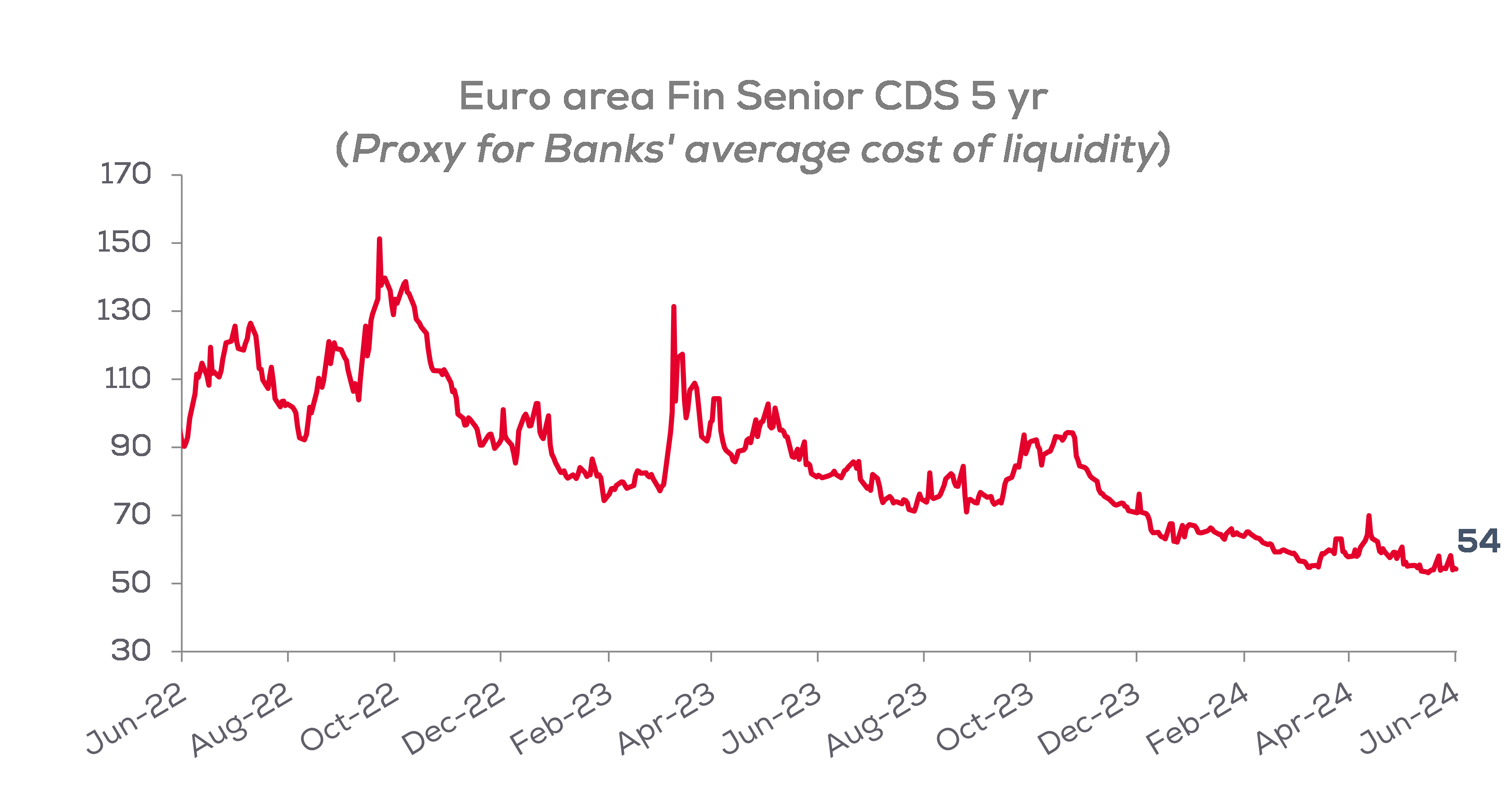

Ces deux dernières années, l’ajustement du marché s’est davantage fait par les prix que par les volumes, le crédit restant accessible malgré une légère contraction. Le repricing des marges initié à partir de mi-2022 semble stabilisé, en particulier pour les crédits renouvelables (RCFs) non tirées ou de back-up. Cela est lié à la stabilisation du coût de liquidité des banques, comme en témoigne le CDS des banques autour de 50bps, proche du niveau de début 2022. Cependant, les commissions upfront ont tendance à se renchérir.

– Comment les banques abordent-elles le marché actuel ?

Matthieu Guillot, Managing Director, Redbridge : Les banques ont des positionnements toujours aussi hétérogènes, en partie dû à la perception du crédit qu’elles ont des emprunteurs. Il est donc important pour les entreprises de suivre de près le rating que les banques leur attribuent.

Les taux de (sur)souscription sont en baisse. S’il était courant d’avoir plus de 30 % de sursouscription il y a un an, ce taux oscille au mieux entre 20 % et 30 % pour les « bons dossiers » désormais. Les prêteurs ont également tendance à exiger plus d’encadrement, ce qui rend les négociations des documentations plus difficiles.

– Qu’en est-il de l’appétit pour les crédits à impact de type Sustainability-Linked Loan ?

Muriel Nahmias : L’appétit pour les financements durables ne faiblit pas, et les banques se font concurrence pour les rôles de coordinateur ESG. Cependant, elles sont de plus en plus exigeantes sur la nature des indicateurs de performance (KPIs) et leurs trajectoires.

– Observez-vous des différences entre les banques françaises et les banques internationales ?

Matthieu Guillot : Les banques françaises soutiennent le marché, mais il est important de prêter attention à l’effet de consolidation des expositions au sein des groupes bancaires, comme BPCE, le Groupe Crédit Agricole et le Groupe CM CIC, qui peut avoir un impact négatif sur la liquidité et les conditions.

Les banques étrangères restent sélectives, en privilégiant les entreprises de grande taille par rapport aux ETI, et en exigeant des activités complémentaires sur leurs marchés domestiques ou des mandats de marchés de capitaux. Certaines banques étrangères réduisent leur présence, comme UBS suite au rachat de Crédit Suisse, et d’autres ont du mal à entrer sur des deals à 5 ans, en particulier pour les RCFs, comme les banques américaines.

Proxy du coût de refinancement des banques

Source : Eikon