Près de 45 ans après le Japon, ou encore 10 ans après le Royaume-Uni, le paiement instantané a fini par arriver en 2017 en zone euro. Tous les établissements bancaires n’étaient pas prêts à son lancement, et son développement est progressif. Quoi qu’il en soit, les nouvelles sont bonnes, car 2020 devrait être l’année de la confirmation pour le SCT Inst, selon les 10 banques ayant répondu à la nouvelle édition de l’Observatoire du paiement instantané, affirme Manon Balette-pape, director chez Redbridge.

Un fort développement, mais des fonctionnalités à préciser

Après des débuts timides, le paiement instantané a su séduire les consommateurs, du particulier au commerçant en passant même par les entreprises. En effet, malgré une croissance tirée au départ par le secteur du commerce de détail ou les paiements entre particuliers (peer-to-peer), un changement s’amorce : « De plus en plus d’entreprises souhaitent intégrer le SCT Inst afin de bénéficier d’une meilleure visibilité sur leurs fonds, ainsi que du caractère certain et définitif des paiements », souligne Deutsche Bank. KBC a fait le même constat, et après avoir lancé son offre auprès des particuliers et des commerçants en mars 2019, la banque a décidé d’étendre son service aux petites et moyennes entreprises en novembre 2019.

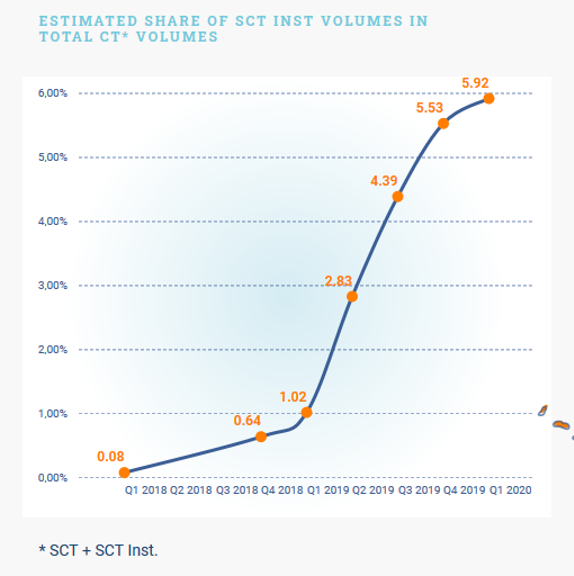

En termes de volumes, la Banque Postale observe d’ailleurs « une augmentation constante des volumes mensuels depuis la mise à disposition du virement instantané ». Le montant moyen d’un virement instantané à l’émission pour les particuliers serait aujourd’hui de l’ordre de 250 €, et de plus de 1 000 € pour les entreprises. Citi prévoit que le SCT Inst représentera entre 10 % et 20 % du total des virements SEPA que la banques traitera à horizon trois ans.

Ce développement sensible devrait être encouragé par le relèvement à 100 000 euros, depuis le 1er juillet 2020, du plafond des virements instantanés. En effet, le Conseil européen des paiements (EPC) a décidé d’assouplir la limite initiale de 15 000 euros, afin de faciliter son utilisation auprès de la « population entreprises ». Peut-être le premier d’une longue série d’assouplissements. Pour mémoire, le système de paiement instantané anglais Faster Payment a déjà vu sa limite augmenter à deux reprises. Celle-ci s’établit aujourd’hui à 250 000 £. Ces assouplissements ont permis d’accroître considérablement l’utilisation du système, comme en témoigne le graphique ci-dessous.

The power of now – Faster Payment statistics

Du côté des points noirs, la fonctionnalité de paiement de masse n’est pas proposée par toutes les banques. Elle constitue un vrai défi, car comme l’explique le Crédit Mutuel Arkéa, « elle implique d’ouvrir le fichier pour chaque remise et de traiter chaque virement instantané en unitaire ». Par ailleurs, une remise ne peut pas être traitée de la même manière en fonction des établissements, car « certains d’entre eux sont parfois indisponibles pendant une courte durée, ce qui empêche de réaliser le virement à ce moment-là », précise encore Crédit Mutuel Arkéa. Citi tente d’innover de son coté. « Nous aimerions tirer parti d’une solution existante et largement utilisée appelée débit de masse (Bulk Debit). Cette fonctionnalité de débit groupé appliquée au virement instantané permet d’enregistrer plusieurs transactions comme un seul et même élément sur le relevé de l’émetteur. C’est particulièrement utile lorsque le client donne des instructions pour un grand nombre d’opérations, mais n’a pas besoin de voir chaque inscription individuelle sur son relevé. Pour des raisons de confidentialité, certains clients peuvent avoir besoin de cette fonctionnalité (pour les salaires ou d’autres paiements sensibles) au lieu de voir des débits individuels sur leurs comptes », explique Citi.

Enfin, plusieurs établissements ne se sont pas encore positionnés sur une offre de règlement en point de vente physique, car la notification du commerçant n’est pas facile à mettre en œuvre. Deutsche Bank a lancé de longue date un pilote avec l’Association internationale du transport aérien (IATA) et un autre avec MultiSafepay, qui est maintenant live. L’objectif était de remplacer les transactions carte par un virement instantané demandé par le créditeur via sa banque/Payment Initiation Service Provider (PISP) et déclenché du compte du client vers le compte du créditeur (voir encadré Request-to-Pay). Ce modèle, en ligne avec la DSP2, offre une meilleure protection contre la fraude à l’association via l’authentification forte à deux facteurs, ainsi qu’un traitement en quasi-temps réel des transactions. In fine, le parcours client en ressort également amélioré.

D’un développement national à une généralisation européenne

Depuis l’ouverture du service SCT Inst, l’augmentation régulière et significative des volumes atteste de l’intérêt des utilisateurs pour ce nouveau moyen de paiement. La plupart des banques ont privilégié dans un premier temps un développement du service sur leur territoire national. Mais 3 ans après le lancement du SCT Inst, l’heure est au développement européen. La Société Générale précise ainsi que « depuis février 2020, notre service est ouvert aux autres pays de la zone SEPA, permettant à nos clients de pouvoir recevoir et émettre des IPs vers ces pays (sous réserve toutefois que les banques bénéficiaires proposent le service) ». ING a suivi le même chemin, et après avoir fait de cette offre la nouvelle norme pour ses clients particuliers aux Pays-Bas et en Belgique – son marché domestique –, elle prévoit de déployer le paiement instantané dans tout son réseau paneuropéen d’ici à 2023. De son coté, Citi souhaite intégrer le cercle des ‘Fast Followers’, regroupant les institutions qui proposeront le SCT Inst à tous leurs clients sur une base géographique élargie à compter de 2021.

Ceci se traduit également à travers la connexion des établissements bancaires aux infrastructures de compensation. Par exemple, le système français IP CSM, développé par STET, a mis en place fin 2019 un mécanisme de routage SWIP (Single Window for Instant Payment) permettant d’atteindre deux systèmes paneuropéens, ABE Clearing – RT1 et BCE – TIPS. Par ailleurs, les établissements bancaires ayant choisi de se connecter à l’infrastructure de compensation RT1 font désormais le choix de se connecter à TIPS « afin d’être atteignables par toutes les infrastructures en Europe », explique UniCredit. Ce choix illustre la volonté des établissements de développer ce service au-delà de leur marché domestique. C’est le cas de Deutsche Bank qui indique également « participer ou vouloir participer dans plusieurs autres systèmes de paiement instantané à travers le monde ».

Le SCT Inst et la sécurité

Le Crédit Mutuel Arkéa souligne que « la nature de l’IP, avec notamment sa disponibilité 24/7, suppose une surveillance qui n’est pas la même que sur du SCT classique ». Cependant, le SCT Inst ne souffrirait pas d’un taux de fraude plus élevé que les moyens de paiement plus traditionnels, en tout cas c’est ce que constatent les établissements interrogés dans le cadre de notre étude. En effet, « des investissements sont constamment réalisés dans des outils anti-fraude », souligne UniCredit, et « comme pour tous les autres types de moyens de paiement, des campagnes de sensibilisation sont régulièrement faites auprès de nos clients chaque année », rappelle Société Générale.

Enfin, le paiement instantané est soumis aux obligations d’authentification forte, ce qui permet d’en garantir également la sécurité.

Une facturation qui se précise

Bien qu’aucun modèle de place n’ait encore émergé, les établissements bancaires se positionnent de façon plus claire sur la tarification du paiement instantané. Dans la plupart des cas, cette dernière est différenciée pour chaque segment de clientèle.

Le service est souvent gratuit pour les particuliers, notamment dans le cadre de Paylib pour les banques françaises. D’autres établissements, comme KBC ou encore Boursorama, ont également fait le pari de la gratuité du virement instantané pour les particuliers. « Le virement instantané fait partie intégrante de notre stratégie d’offrir des services rapides et en temps réel à nos consommateurs », indique KBC. Cette stratégie permettra en outre un développement plus rapide du service.

Pour les entreprises, le service est souvent payant à l’émission, allant de 0,50 € à 1 € par transaction, et gratuit en réception. En moyenne, on constate qu’un SCT Inst coûte de 20 à 30 % plus cher qu’un SCT traditionnel. « Ce coût s’explique à la fois par les investissements conséquents réalisés pour développer ce produit, mais aussi par des coûts liés à la nature du produit et au scheme lui-même », précise Crédit Mutuel Arkéa. Certains établissements sont plus discrets, à l’instar de J.P. Morgan, et préfèrent ajuster leurs tarifs en fonction des clients.

Certains éléments restent toutefois à clarifier, comme le précise le Crédit Mutuel Arkéa, qui est dans l’expectative concernant le modèle de facturation en cas d’initiation de paiement.

Pour en savoir plus, lisez vite notre nouvelle enquête !

La nouvelle revue des moyens de paiements de Redbridge donne la parole aux responsables monétique en entreprise, aux prestataires de services de paiements, aux éditeurs et aux banquiers. Leurs témoignages sont complétés par l’analyse de nos consultants en trésorerie pour saisir l’ensemble des enjeux et des tendances du monde de la monétique.

Paiements innovants, paiements instantanés, e-commerce, fraude, sécurité, schéma directeur des paiements… Sur tous ces sujets, notre nouvelle publication présente le positionnement des acteurs de l’industrie des paiements et fournit un guide sur qui peut faire quoi dans la réussite de votre projet monétique.

A retrouver dans notre ouvrage :

- Le point de vue de Jean-Michel Chanavas, délégué général de Mercatel

- Analyse – L’avenir des paiements

- Analyse – E-commerce, une stratégie pour maximiser ses ventes et lutter contre la fraude

- Observatoire 2020 du virement instantané – Enquête auprès des banques, des éditeurs et des PSP

Ainsi que nos entretiens avec :

- Michel Yvon, Décathlon

- Charles Lutran, Critéo

- Isabelle Olivier, SWIFT…