L’écosystème des paiements évolue si vite que nul prestataire ne peut prétendre couvrir à lui seul l’ensemble des besoins monétiques d’un commerçant. Dès lors, que peuvent faire les commerçants pour transformer ce défi en un avantage concurrentiel ? Tout commence par une bonne connaissance des architectures de paiement et de la manière de les exploiter, explique Gabriel Lucas.

Qu’est-ce que l’architecture de paiement ?

L’architecture de paiement est la structure soigneusement conçue permettant à un commerçant d’accepter les paiements de toute personne disposée à payer ou ayant préalablement accepté d’être débitée.

Les architectures de paiement peuvent varier légèrement d’un commerçant à l’autre, en fonction de ses objectifs généraux et des outils dont il dispose. Examiner la chaîne de valeur des paiements peut donner aux commerçants une meilleure idée de ce sur quoi ils doivent se concentrer, en fonction de leurs besoins à chaque étape du processus de paiement. La chaîne de valeur des paiements est une série d’étapes qui décrit l’ensemble du processus de paiement. Elle prend en compte à la fois les transactions « carte présente » et « carte non présente ».

La chaîne de valeur des paiements

L’écosystème des paiements évolue rapidement et se caractérise par la coexistence de nombreuses méthodes de paiement. Certaines ont une portée internationale (par exemple, Visa, Mastercard, American Express, UnionPay…), et d’autres ont une dimension très locale (par exemple, iDeal aux Pays-Bas).

Dans le même temps, les prestataires de services de paiement sont confrontés à des exigences réglementaires extensives, ce qui complique leur capacité à déployer leurs solutions à l’échelle mondiale et à accepter tous les modes de paiement disponibles à un coût optimal. Par conséquent, il n’existe actuellement aucun fournisseur capable de couvrir tous les besoins des commerçants dans chaque pays ou région au prix le plus compétitif.

Par conséquent, les commerçants doivent décider s’ils doivent faire appel à un groupe de prestataires spécialisés ou bien opter pour un prestataire offrant un service complet, puis combler ses lacunes avec des solutions complémentaires. Comme toujours en matière de technologie, chaque approche a ses avantages et ses inconvénients :

Prestataires spécialisés

Pour

- Plus de flexibilité

- Meilleure performance

- Prix (parfois) plus bas par encaissement

Contre

- Intégration et maintenance complexes

- Contrats, rapports, factures et relations multiples à gérer

Prestataires de services polyvalents

Pour

- Aspects techniques simplifiés

- Plus facile à gérer

Inconvénients

- Globalement, plus limité

- Risque accru de verrouillage de la part du prestataire

Ce qu’il faut retenir, c’est qu’il n’existe pas de formule miracle, mais plutôt une myriade de prestataires que chaque commerçant doit considérer attentivement en fonction de ses besoins.

Pourquoi l’architecture de paiement est-elle importante pour les commerçants ?

Décider de la meilleure architecture de traitement de paiement pour un commerçant donné est particulièrement complexe. En effet, de nombreux éléments différents doivent être pris en compte, notamment les implications technologiques, commerciales, financières et de conformité.

En examinant les priorités des entreprises en matière d’architecture de paiement, ressort toujours la volonté de mettre à disposition les méthodes de paiement les plus pertinentes et d’offrir une expérience utilisateur sans friction. Et ce, quels que soient le risque, la complexité ou le coût de ces solutions.

En matière de conformité et de risque, l’acceptation et l’encaissement des paiements ne doivent pas comporter de faille. Cela signifie que tous les risques associés doivent être identifiés, correctement maîtrisés et contrôlés. L’un des éléments de sécurité importants à vérifier est la norme PCI-DSS (Payment Card Industry Data Security Standard). Le non-respect de cette norme peut entraîner la résiliation unilatérale du contrat d’acquisition par l’acquéreur. La fraude liée aux paiements est également un autre élément important en matière de risques.

Si l’on examine le traitement des paiements d’un point de vue système et process, la charge (workload) doit être aussi faible que possible pour maximiser l’efficacité des outils. Il est possible de réduire la charge de travail en s’appuyant sur des intégrations préétablies ou des automatisations de tâches proposées par le(s) fournisseur(s). Par exemple, si un fournisseur dispose d’une intégration préétablie avec une plateforme ERP ou de commerce électronique déjà utilisée par le commerçant, la mise en œuvre sera beaucoup plus rapide. Une fois le prestataire sélectionné, le fait de consacrer suffisamment d’efforts à l’intégration des paiements réduira considérablement les retards dans la mise en œuvre.

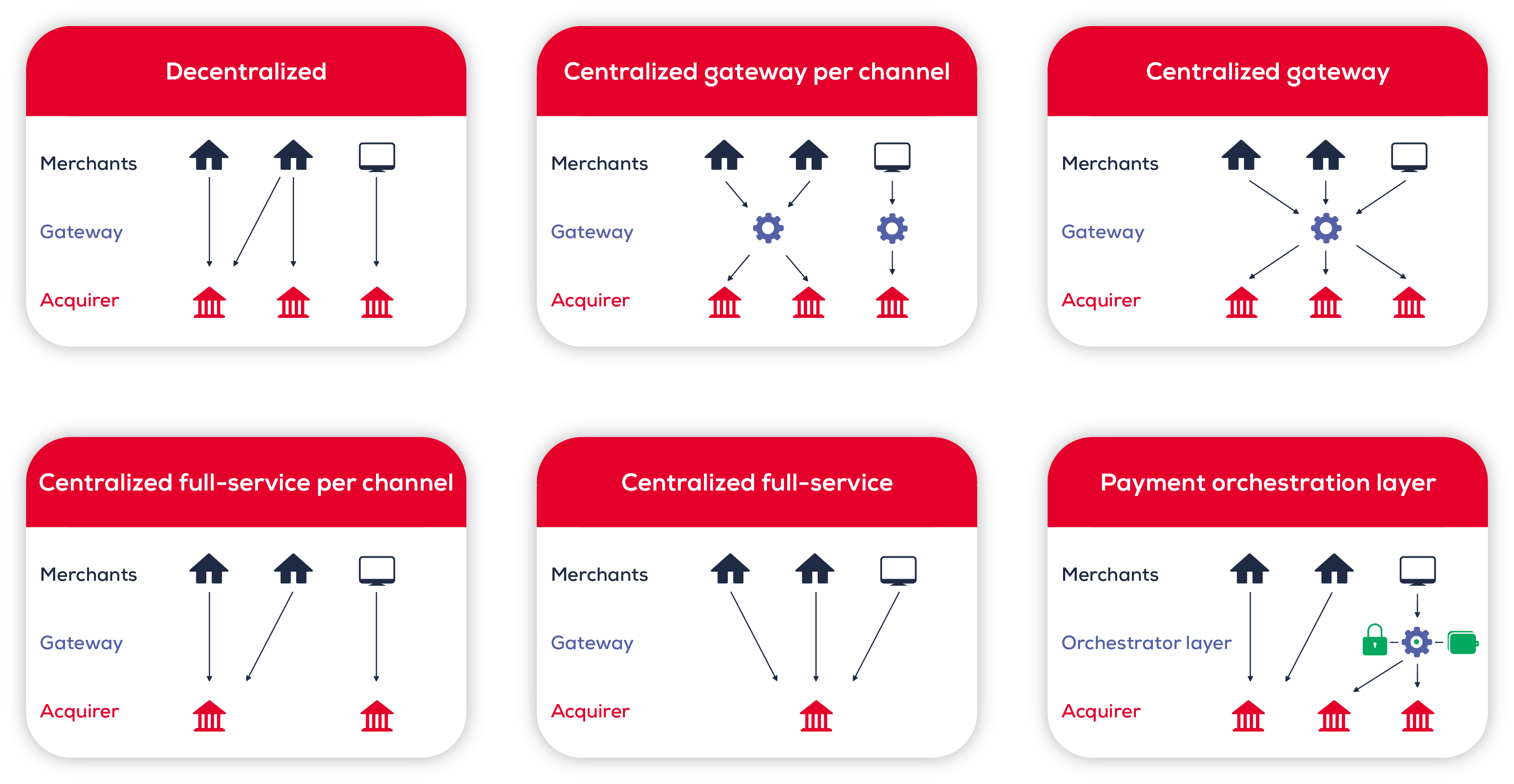

Les différents types d’architecture de paiement

Mettre en place une architecture de paiement performante

La mise en place d’une architecture de paiement performante commence par l’identification claire des besoins du commerçant et s’assurer qu’aucun point important n’est négligé. Une approche pertinente consisterait à aborder les principaux sujets un par un, puis à les pondérer et à les classer par ordre de priorité afin d’établir un consensus entre les différents services.

Cette approche à 360° devrait inclure les sujets suivants :

- Acceptation et expérience client

- Sécurité, gestion des fraudes et conformité

- Architecture technique et organisation interne

- Analyse des coûts et optimisations potentielles

- Relations avec les prestataires

Une fois recensés les besoins et définis leur niveau d’importance, il est possible d’explorer les possibilités et de procéder à une évaluation plus approfondie. Voici quelques-unes des principales considérations auxquelles un commerçant doit généralement penser lorsqu’il définit l’architecture du système de paiement cible (liste non exhaustive) :

Multicanal vs omnicanal

Lorsque les commerçants disposent de plusieurs canaux de vente, les combiner afin de créer une expérience omnicanale peut être un objectif clé. Cette combinaison permettra de déterminer s’il est encore nécessaire de faire appel à des prestataires omnicanaux ou si la configuration peut être réalisée en interne. La mise en place en interne offrira plus de flexibilité mais nécessitera une mise en œuvre plus complexe (y compris en matière de conformité à à la norme PCI-DSS).

Un seul prestataire de paiement ou plusieurs

Il y a de nombreux avantages à utiliser un seul prestataire, comme l’agrégation des volumes pour obtenir de meilleurs prix ou la possibilité de simplifier la mise en œuvre et la gestion. Dans le même temps, une architecture de systèmes décentralisés présente également de nombreux avantages. Parmi ceux-ci, citons la possibilité de choisir les fournisseurs les mieux adaptés à la tâche ou les moins coûteux. Une architecture décentralisée permet également de réduire le risque lié à la défaillance d’un fournisseur, car le trafic peut toujours être routé vers un autre fournisseur.

Service intégral d’acquisition vs passerelle de paiement + acquéreurs locaux et / ou internationaux (acquéreurs bancaires ou non bancaires)

Les prestataires de services complets disposent généralement d’une large offre de moyens de paiement et d’une plateforme centralisée car leurs canaux d’acquisition sont soit internes, soit font appel à leurs propres partenaires acquéreurs. Toutefois, cette configuration peut limiter considérablement les possibilités d’optimisation des coûts. À l’inverse, une configuration passerelle + acquéreurs offre généralement moins de méthodes de paiement et est plus complexe à mettre en œuvre/maintenir, mais permet aux commerçants de négocier et de choisir les acquéreurs pour optimiser les coûts.

Gestion des terminaux

Traditionnellement, les terminaux étaient achetés directement auprès des constructeurs, mais aujourd’hui, il est courant que les terminaux soient loués ou vendus par les prestataires de services de paiement avec des frais de maintenance. Toutefois, en raison de cette intégration verticale, certains fournisseurs de services de paiement limitent l’utilisation des terminaux à leurs propres services d’acquisition. Cela augmente le risque de verrouillage du fournisseur et limite les possibilités pour un commerçant d’optimiser les coûts sur des méthodes de paiement spécifiques, des méthodes telles qu’American Express ou des services tels que la conversion dynamique des devises (DCC).

Les structures d’orchestration des paiements

Cette plateforme de paiement, très en vogue depuis quelques années, n’est actuellement disponible que pour les transactions CNP (Card Not Present), c’est-à-dire les transactions par correspondance, par téléphone (MOTO) et en ligne. Elle a une stratégie multi-fournisseurs de paiement tout en simplifiant une grande partie de la mise en œuvre technique et de la maintenance. En fait, une structure d’orchestration des paiements devient le point de contact technique unique pour un commerçant, tout en offrant des connexions à (presque) toutes les passerelles de paiement, aux processeurs de paiement / acquéreurs et à d’autres tiers comme 3DS ou les services de gestion de la fraude. Par conséquent, une structure d’orchestration peut faciliter la manière dont les commerçants sécurisent les transactions tout en maximisant la conversion en proposant une meilleure expérience de paiement.

Spécialistes

En fonction de la spécificité de l’activité du commerçant et de ses besoins, il peut être intéressant de faire appel à des spécialistes pour des services ou des zones géographiques spécifiques. Les spécialistes peuvent offrir un meilleur niveau de service et/ou de meilleures conditions tarifaires :

- les prestataires de services de paiement spécialisés dans les méthodes de paiement locales et alternatives

- gestion des tokens (jetons)

- gestion de la fraude et/ou des rétrofacturations (chargebacks)

- conversion dynamique des devises (DCC), remboursement de la TVA, maintenors