Fin du QE et resserrement monétaire, explosion des taux longs à la hausse, inflation généralisée, l’environnement de crédit a radicalement changé en quelques mois.

Si, jusqu’à maintenant, ces tensions sont surtout restées cantonnées au marché obligataire, le marché bancaire restant quelque peu préservé, les signaux d’alerte se multiplient. En plus d’annoncer la fin des taux bas et de la liquidité banque centrale abondante, la BCE, dans son rôle de superviseur bancaire des grands établissements financiers, veille et s’apprête également à contrôler de plus près les expositions des banques sur le crédit, s’inquiétant du caractère vulnérable des bilans bancaires dans le contexte d’un futur retournement macroéconomique et/ou de hausse des taux de défaut.

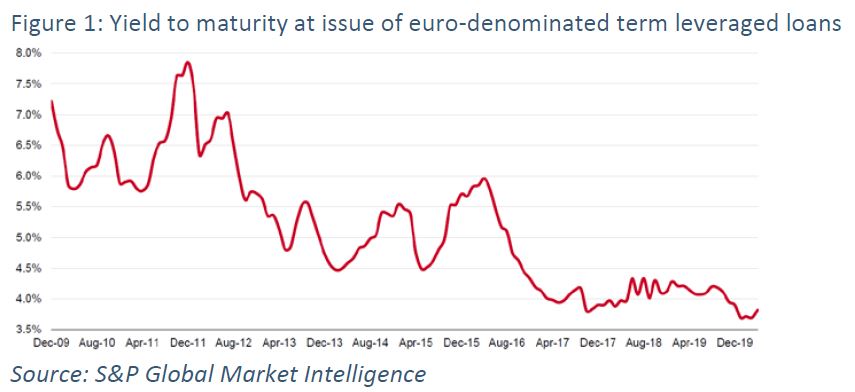

Les leveraged loans en ligne de mire

Est visé en premier lieu, le marché des leveraged loans et plus généralement les expositions dites « à levier élevé ». Dans son rôle de surveillance du risque systémique et de garant de la stabilité financière mondiale, la BCE s’inquiète de la hausse des risques liés aux opérations sur le marché des leveraged loans, revenu aux niveaux pré-covid.

Au second semestre 2021, les ratios de levier ont atteint des niveaux records depuis la crise de 2008/2009, tandis que les spreads pour les profils les plus risqués sont au plus bas. La BCE s’inquiète aussi des documentations de plus en plus « light » (covenant-lite transactions). Et ceci, tant en Europe qu’aux Etats-Unis. Entre le 1er trimestre 2018 et le 3ème trimestre 2021, les expositions en leveraged loans des 28 banques supervisées par la BCE sont passées de €300mds à €500mds (+66%). Ces expositions comptent pour près de 60% des fonds propres durs (CET1), vs. 40% en 2018.

Les opérations les plus risquées (« highly leveraged ») ont compté pour 60% du deal flow au premier semestre 2021, un niveau record, tandis que les LBO et le M&A ont compté pour plus de la moitié du volume total originé (+10 points vs. 2019/2020). La BCE considère que les bilans bancaires se fragilisent et qu’il faut surveiller plus strictement.

Une mise en garde que les banques n’ignorent pas

L’ensemble des dirigeants des 28 banques ont ainsi reçu une lettre de la BCE fin mars 2022 actualisant une note de mai 2017 (Guidance on leveraged transactions). Dans cette lettre, la BCE demande d’être vigilant sur les risques de crédit pris sur le marché du « leveraged finance ».

La BCE considère qu’il y a un certain nombre de lacunes importantes dans les pratiques de gestion des risques des banques, que ce soit en origination, prise ferme ou syndication. Elle juge que dans de nombreux cas, la gestion des risques est inadéquate et pas assez développée compte tenu des stratégies à haut risque poursuivies. Le superviseur européen des grandes banques a d’ailleurs fait du financement à effet de levier une priorité essentielle en matière de surveillance pour 2022-2024, afin de s’assurer que les banques gèrent les risques associés de manière appropriée.

La portée concrète pour les corporates de cette mise en garde de la BCE est encore incertaine. Une chose est sûre, de plus en plus de banques vont s’y référer dans les opérations de crédit syndiqué.

Cependant, contrairement à ce que certaines banques laissent entendre parfois, les guidances de la BCE n’ont pas force de loi, ce sont des recommandations de bonnes pratiques de gestion des risques. Il n’y a pas de sanction immédiate, la BCE utilisera tous ses outils de supervision à disposition, tout dépassement passera par le Pilier 2 du dispositif d’exigences en fonds propres minimum, avec un accroissement de ceux-ci dans le cadre du process annuel de revue SREP de la banque [1].

La BCE a une définition très large du levier

Les banques disent également que cette « norme » concerne toutes les entreprises. Pas tout à fait. Est considérée comme « leveraged transaction », un prêt ou une exposition crédit lorsque le levier brut post transaction dépasse 4x ou lorsque l’emprunteur est détenu par un ou plusieurs sponsors financiers.

Ne sont pas concernés : les crédits aux PME, au sens de la définition européenne des PME (sauf si la PME en question est détenue par un ou plusieurs sponsors financiers), ou les crédit octroyés à des emprunteurs « investment grade » et les financements spécialisés (financement de projet, immobilier, financement matières premières). Des situations peuvent se situer dans la zone grise : une PME ou un emprunteur IG affichant un levier BCE supérieur à 4x ou 6x.

Surtout, la définition du levier selon la BCE est très large, puisqu’elle vise à évaluer le risque en cas de retournement de marché. Il s’agit d’un levier brut, post transaction, et prenant en compte non seulement les lignes confirmées tirées mais aussi les lignes confirmées non tirées (les pures lignes de lignes de liquidité sont normalement exclues du calcul, sauf que les lignes RCF sont généralement destinées au « financement des besoins généraux »). Entre également dans le calcul du levier, selon la définition BCE, la dette additionnelle, permise par la documentation de crédit (y compris les clauses accordéon), et même les différents baskets.

La BCE avertit : les transactions à plus de 6x de levier au sens BCE (niveau au-delà duquel la transaction est considérée comme « hautement risquée » – « highly leveraged ») doivent désormais rester exceptionnelles et justifiées.

Lire la lettre sur le site de la BCE

[1] Supervisory Review and Evaluation Process