Près de huit messages de paiement transfrontalier MT 103 sur dix sont désormais envoyés via la solution GPI, ce qui fait de l’initiative de SWIFT visant à améliorer le niveau de service des banques en matière de paiements transfrontaliers un grand succès. La montée en puissance de nouvelles technologies telles que la blockchain et les crypto-monnaies va-t-elle désormais défaire la domination de SWIFT dans le domaine ?

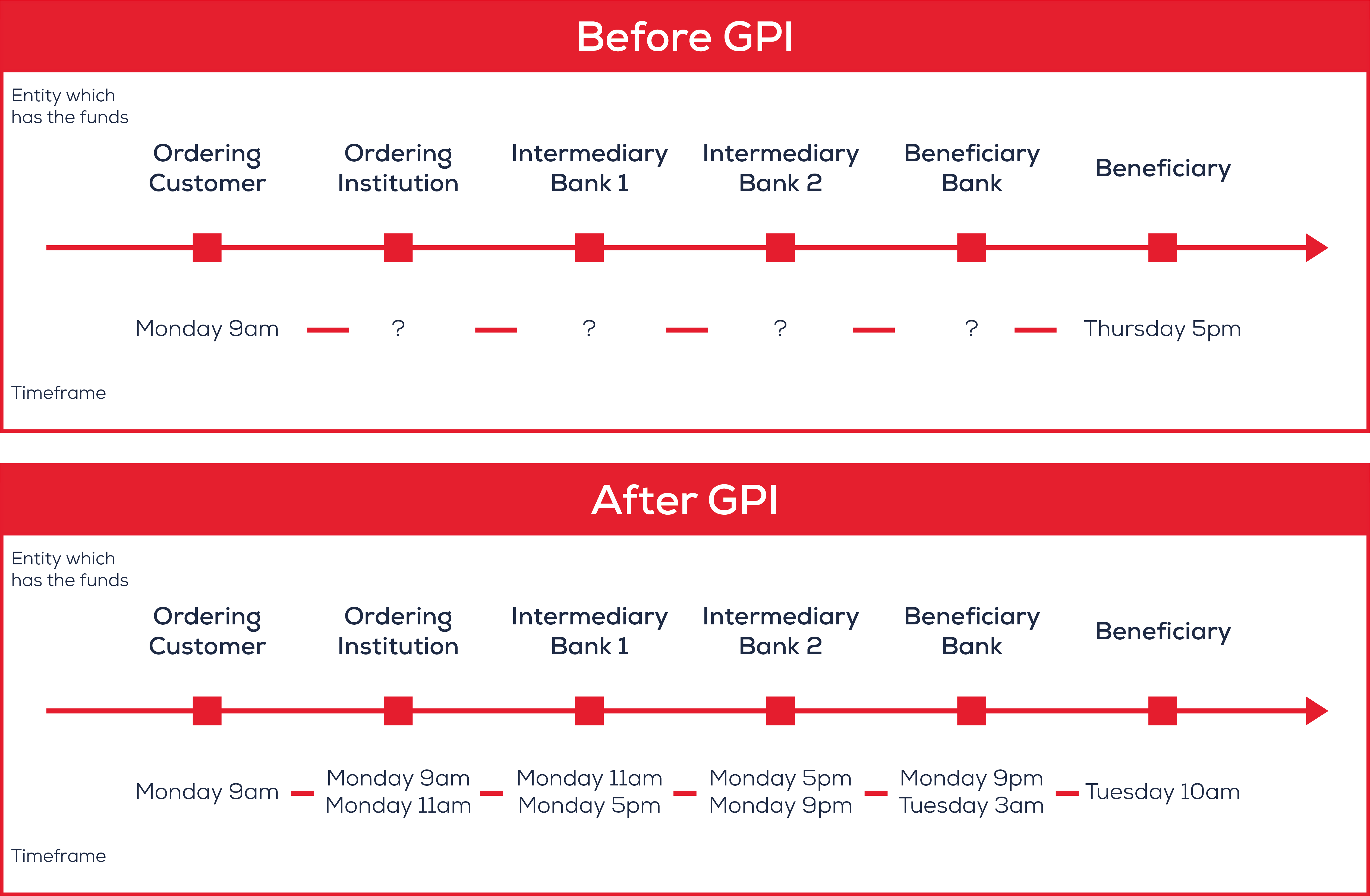

L’avant et l’après GPI

Les paiements transfrontaliers sont réputés pour leur caractère compliqué, leurs coûts cachés et leur opacité. Historiquement, ni l’expéditeur ni le bénéficiaire n’avaient de détails sur le lieu ou la date d’arrivée des paiements. En réponse à ces enjeux, SWIFT a introduit un nouveau service perfectionné, SWIFT Global Payments Innovation (GPI) en 2016 et a continué à y apporter des améliorations au fil des années. SWIFT GPI est basé sur un accord de niveau de service ( Service Level Agreement, SLA) multilatéral entre les banques pour mettre en œuvre des normes de traitement communes qui améliorent la vitesse, la transparence et les mécanismes de suivi des paiements internationaux.

Depuis son lancement, son adoption a été lente mais régulière. Aujourd’hui, 78 % de l’ensemble des messages MT103 transfrontaliers sont envoyés via GPI, ce qui représente près de 438 milliards de dollars par jour. Les institutions financières et les entreprises comptent plus de 1 800 clients actifs sur GPI. Selon Kalyani Bhatia, responsable mondiale des paiements chez SWIFT, les banques et les entreprises constatent les avantages de l’utilisation de GPI. Elle explique que les banques reçoivent moins de requêtes et de demandes de confirmation car les clients ont accès à des informations en temps réel, leur permettant ainsi d’économiser du temps et de l’argent. En outre, les paiements transfrontaliers effectués par l’intermédiaire de GPI sont beaucoup plus rapides qu’auparavant. Environ 44 % des paiements sont crédités en cinq minutes, 70 % en moins de 30 minutes et près de 100 % en moins de 24 heures.

L’initiative GPI

Globalement, SWIFT poursuit trois objectifs principaux avec GPI :

- Permettre aux clients et aux petites banques d’avoir la main

- Moderniser et numériser les paiements internationaux pour répondre à de nouveaux standards

- Accélérer la finance intégrée

Pour parvenir à ces objectifs, les banques et autres institutions financières ont consacré beaucoup de temps et de ressources à l’adoption et l’amélioration de SWIFT GPI. Une liste complète des banques qui participent à la communauté SWIFT GPI est accessible ici. Selon une grande banque américaine, SWIFT GPI a plusieurs applications. Tout d’abord, les clients peuvent utiliser leur module bancaire en ligne pour visualiser en temps réel les paiements émis, et tous les frais qui auraient été retenus en cours de route. Par ailleurs, à travers un portail bancaire en ligne accessible au public, les bénéficiaires peuvent eux aussi suivre leurs paiements à recevoir en utilisant une url founie par l’émetteur du virement. La banque fournit également des solutions pour intégrer les données GPI au sein des outils de trésorerie (TMS) ou comptable (ERP) par le biais d’une interface API. Grâce à ces API, les clients peuvent affiner leurs prévisions intrajournalières et optimiser leur position de trésorerie.

Avantages

De l’avis d’un grand corporate international, actif dans le secteur des matières premières, la traçabilité des paiements est le principal avantage de SWIFT GPI. Les utilisateurs peuvent désormais suivre et retracer l’itinéraire des paiements internationaux grâce à un numéro de suivi unique appelé UETR ou Référence unique de transaction de bout-en-bout. En Amérique du Nord, les clients peuvent choisir leur propre UETR. Cette fonctionnalité est très importante car, avant GPI, chaque banque avait la possibilité de modifier la référence du paiement en cours du processus, ce qui rendait le suivi des paiements très difficile pour les clients. Le numéro de suivi permet aux utilisateurs de vérifier le statut des paiements ainsi que les frais payés à chaque étape. Ce dernier point constitue un avantage clé pour cette entreprise, car elle est désormais en mesure d’informer ses bénéficiaires de l’état du paiement, et de renforce en conséquence la confiance et le partenariat avec ses fournisseurs, tout en s’évitant des recherches longues et coûteuses. En outre, les transactions qui passent par le service GPI sont nettement plus rapides, ce qui permet d’optimiser la liquidité. Des transactions qui prenaient auparavant plusieurs jours ne prennent plus que quelques minutes pour la plupart des entreprises.

Inconvénients

Cependant, tout n’est pas parfait. Le niveau de service peut varier d’une banque à l’autre, selon leurs capacités. Si les grandes banques peuvent fournir des données GPI avec un niveau de détail élevé, ce n’est pas toujours le cas des banques de taille moyenne ou petite. Egalement, si certaines banques permettent à leurs clients d’accéder au système de suivi de SWIFT GPI directement via leurs portails bancaires ou leurs API, d’autres obligent les entreprises à passer par le service client. Aussi, les entreprises doivent-elle continuer à pousser leurs partenaires financiers à adopter les derniers services disponibles pour profiter pleinement des avantages de SWIFT GPI.

Avenir et alternatives à SWIFT GPI

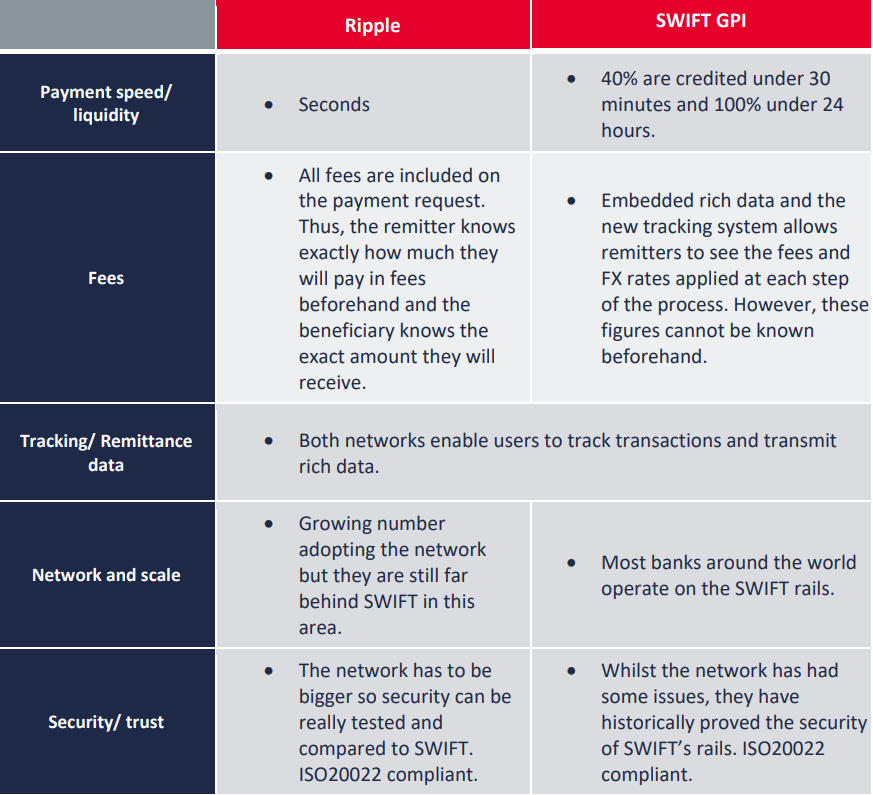

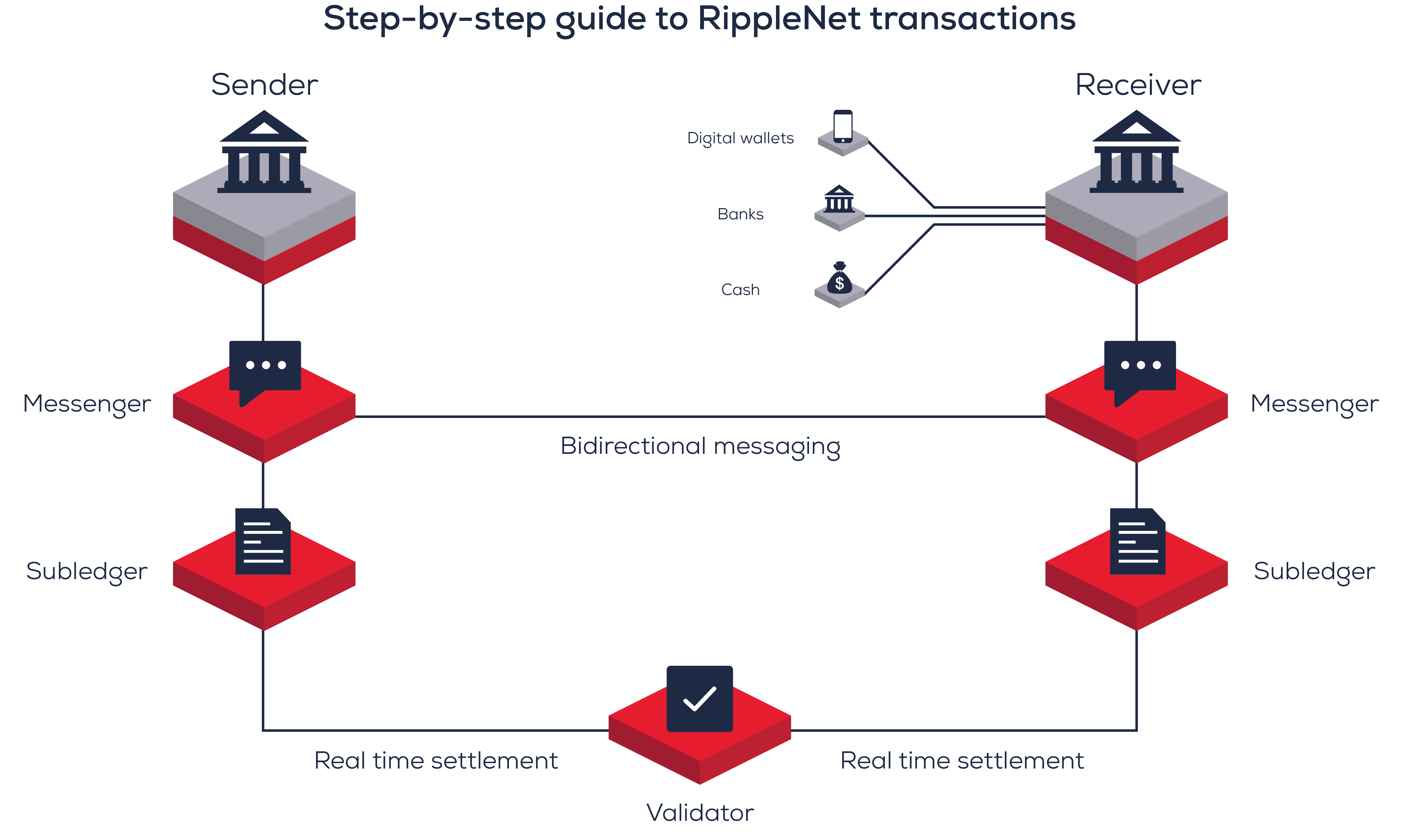

L’émergence de nouvelles technologies telles que la blockchain et les crypto-monnaies vient contester la domination de SWIFT dans le domaine des paiements transfrontaliers. Plusieurs fintechs développent des solutions innovantes qui entendent améliorer les services proposés par les acteurs traditionnels de l’industrie financière. Parmi celles-ci, Ripple se distingue sur le marché des paiements transfrontaliers en se présentant comme « l’internet de la valeur ». Ripple est un réseau mondial décentralisé qui relie les fournisseurs de services de paiement du monde entier. Ripple promet de résoudre la plupart des problèmes liés aux paiements transfrontaliers, tels que la vitesse de paiement, les frais et la transparence, grâce à l’utilisation d’un modèle de consensus décentralisé dans lequel un ensemble d’ordinateurs détermine quelles transactions envoyées par le réseau sont valides. En outre, la crypto-monnaie de Ripple, XPR, utilise la puissance de la blockchain pour confirmer les transactions en quelques secondes avec un coût très faible. Vous trouverez ci-dessous un guide étape par étape des transactions sur le réseau Ripple.

Mises à jour et améliorations

SWIFT et ses membres apportent régulièrement des améliorations et de nouvelles fonctionnalités au service GPI, à l’image de la pré-validation et de SWIFT Go. La fonction de pré-validation permet à l’expéditeur de valider le compte du bénéficiaire avant d’envoyer le paiement. Le processus de paiement est ainsi plus rapide et plus fluide, ce qui permet aux institutions financières de détecter avant l’émission de potentiels problèmes. 75 banques ont déjà souscrit à ce service. SWIFT Go cible spécifiquement les paiements de détail de faible valeur destinés aux consommateurs. Le contrat de service (Service Level Agreement) normal de SWIFT GPI est de 24 heures. Pour SWIFT Go, il a été réduit à quatre heures. Dix clients utilisent déjà ce service et 100 autres sont en cours de déploiement.

SWIFT procèdera en novembre 2022 à une mise à jour de sa plate-forme GPI en ajoutant des fonctionnalités permettant à tous ses membres de bénéficier de la norme ISO 20022. D’ici 2025, toutes les institutions financières devront passer des messages MT à ISO. SWIFT comprend que toutes les banques effectueront la transition à des moments différents et la nouvelle plateforme permettra à chaque membre de migrer à son propre rythme. Le format ISO fournit plus d’informations que les messages MT et SWIFT veut s’assurer que les entreprises ne perdent pas d’informations précieuses pendant cette transition vers ISO. Pour ce faire, la nouvelle plateforme SWIFT conservera toutes les informations tout au long du processus de paiement afin de garantir l’intégrité et la sécurité des données.

SWIFT reste le premier réseau utilisé pour les paiements transfrontaliers, avec plus de 100 000 milliards de dollars transitant via le réseau SWIFT GPI. Cependant, un nombre croissant de nouvelles solutions pour les paiements transfrontaliers B2B sont en cours de développement. Aussi, les entreprises doivent-elles chercher avant tout à comprendre et à évaluer leurs options, en tenant compte des avantages et des inconvénients de chaque solution.

Ashley Krause & Pedro Hernandez