Fort de ses enquêtes annuelles sur le financement des entreprises du SBF120, le cabinet de conseil en financement Redbridge met en avant l’affacturage et la titrisation de créances commerciales comme outil d’optimisation du BFR et du cash devenu couramment utilisé. Cet article a été publié à l’origine dans le magazine L’Agefi.

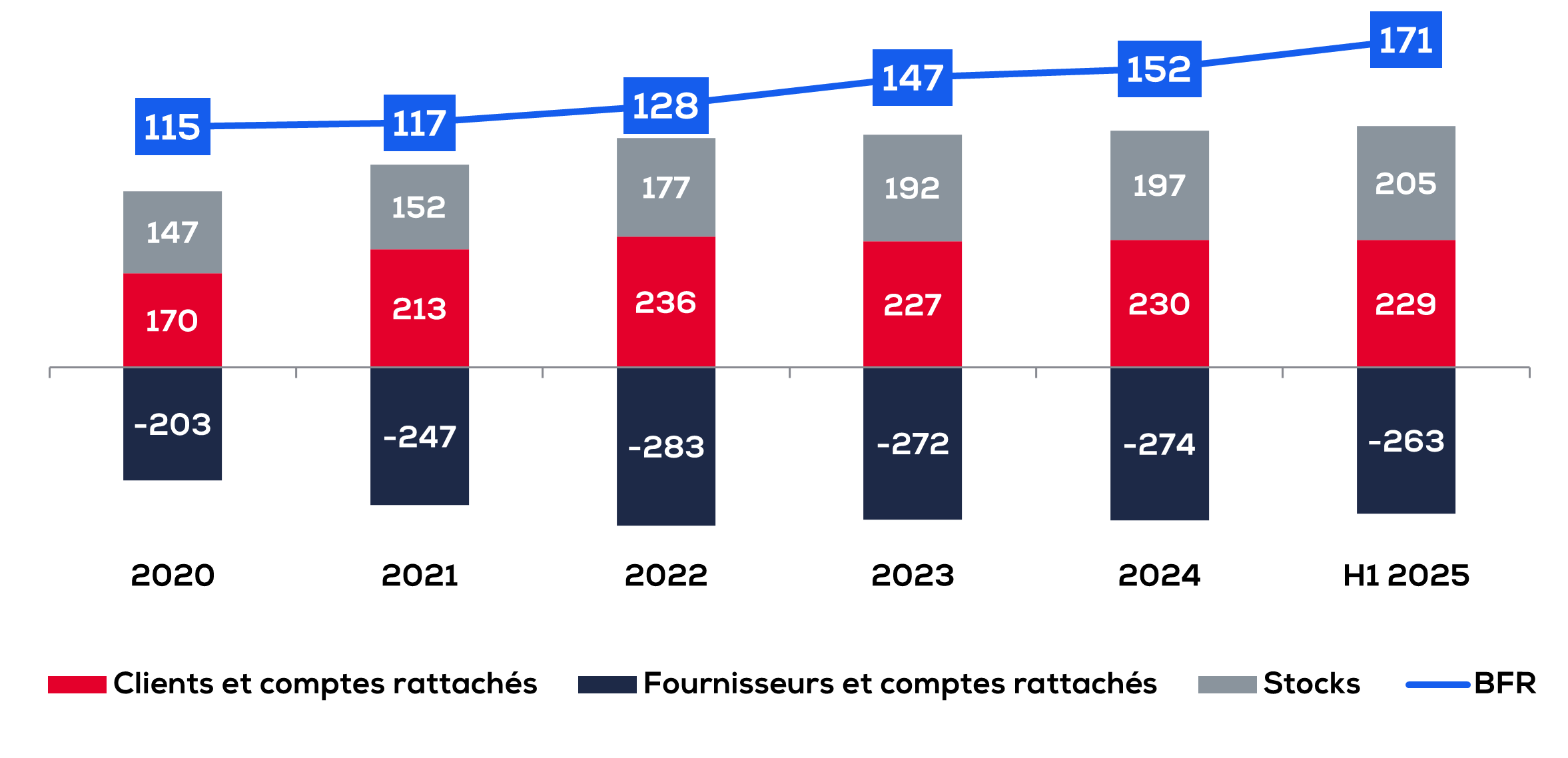

Dans un climat de volatilité des taux et d’instabilité géopolitique, les entreprises cherchent à sécuriser leur cash et à maîtriser leur BFR (besoin en fonds de roulement). Ainsi, sur la période analysée 2020-2025, le BFR des entreprises du SBF120 (hors valeurs financières et foncières) augmente certes (graphique 1), mais le taux de croissance annuel moyen (environ 8% au global) est totalement en ligne avec la croissance du chiffre d’affaires durant cette période, et notamment le vif rebond post-COVID.

Dans le détail, ce BFR se décompose entre les comptes clients (et comptes rattachés), les comptes fournisseurs (et comptes rattachés) et les stocks, qui évoluent à peu près sur la même tendance. Sur la dernière période, entre la fin 2024 et le 1er semestre 2025, la croissance du BFR est cependant davantage portée par les stocks, les comptes clients et fournisseurs, au contraire ayant tendance à diminuer légèrement depuis le pic de 2022. L’accumulation de stocks, souvent utilisée pour sécuriser les chaînes d’approvisionnement en période d’incertitude, alourdit le BFR, tandis que pour le poste clients, c’est précisément le recours accru à la cession de créances déconsolidante qui explique cette relative stabilité, après 2022.

BFR des sociétés du SBF 120

En Mds€

Source : Redbridge / Etude SBF 120 d’après rapports annuels (100 Corporates)

La solution de l’affacturage déconsolidant

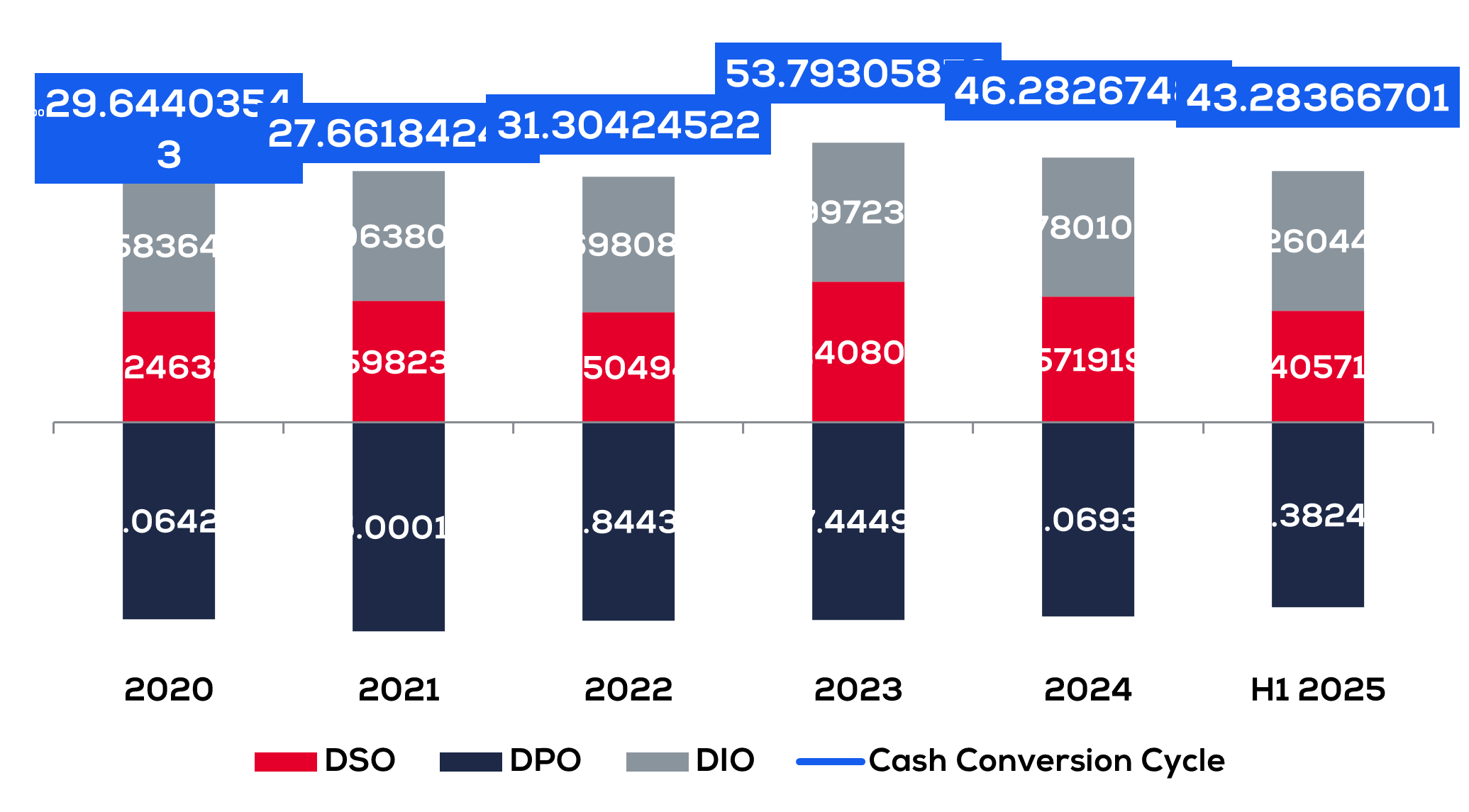

Ce recours à l’affacturage et à la titrisation de créances commerciales s’est avéré d’autant plus incontournable que le cycle de conversion de trésorerie (graphique 2), qui exprime le nombre moyen de jours pour générer un euro de chiffre d’affaires pour un euro dépensé, s’est significativement allongé sur la période étudiée, passant de 30 jours avant 2022 à 54 jours en 2023. « Si le recours à cette pratique est aujourd’hui mainstream pour les grands groupes, c’est devenu un véritable outil pour améliorer le free cash-flow voire pour certains gagner quelques points de base de ratio de levier reporté », énonce Muriel Nahmias, managing director, conseil en financement chez Redbridge.

L’année 2022 est marquée par un choc d’inflation (matières, énergie, composants) qui a fortement gonflé le nominal du BFR clients, ce qui a accru les volumes de cessions de créances. Le pic s’explique également par plusieurs secteurs fortement exposés à ces hausses de coûts (énergie, automobile, équipements industriels), tous confrontés à une tension marquée sur leur BFR cette année-là. Le financement court terme restait par ailleurs encore relativement peu coûteux en 2022 (avant plein effet de la remontée des taux BCE), ce qui renforçait la relative attractivité de ces programmes.

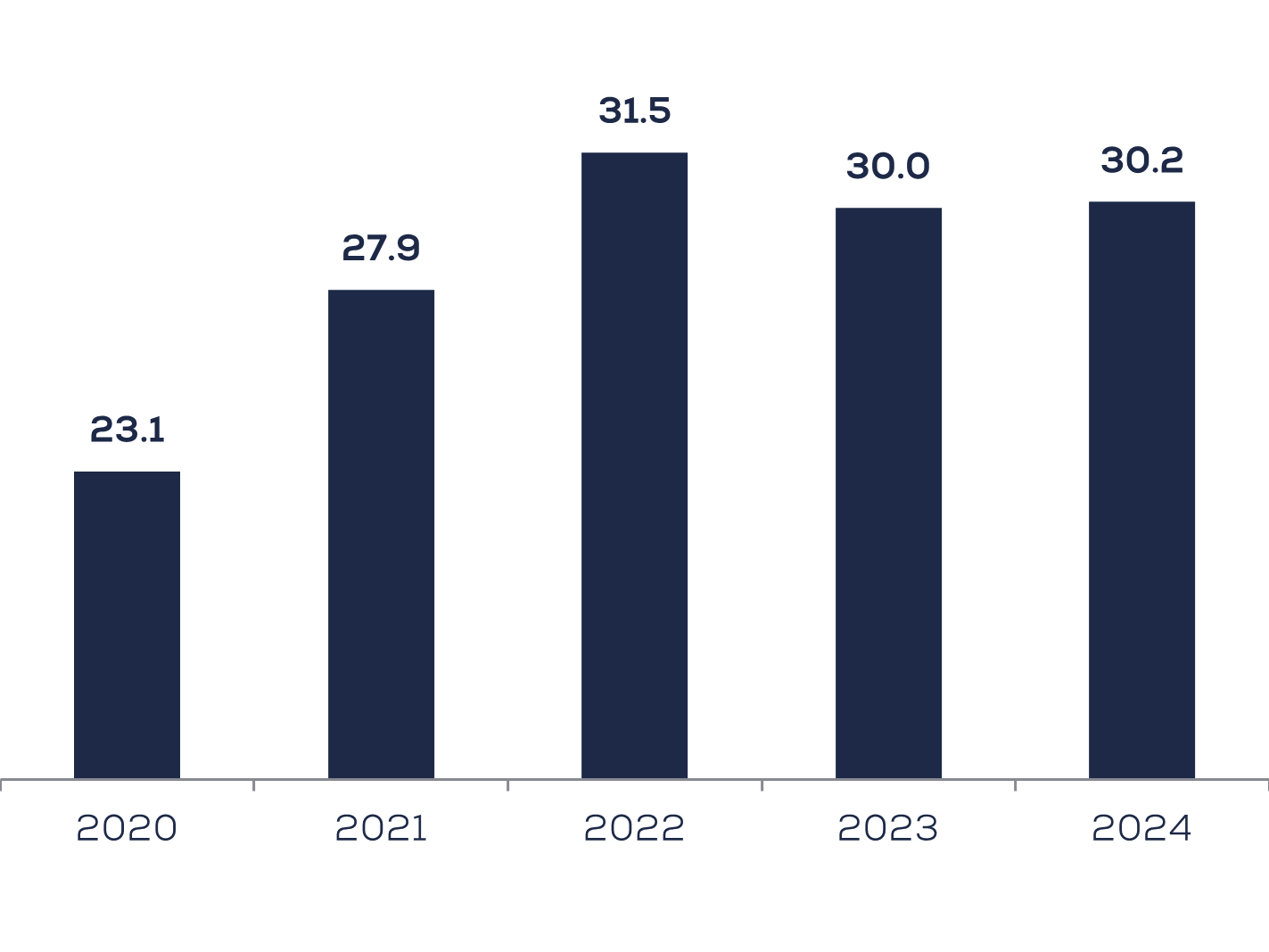

Ainsi, les cessions de créances (avec ou sans recours, sous forme affacturage et titrisation de créances commerciales) des entreprises du SBF 120 représentent 30 milliards d’euros de financement à fin 2024 selon Redbridge, en forte progression de 30% par rapport à fin 2020 (graphique 3). « Ce qui représenterait à peu près 45% de notre estimation des encours de financement au regard des chiffres de l’ASF représentant les financements par les factors français au total », évalue Muriel Nahmias.

Plus généralement, sur l’ensemble des entreprises en France, selon l’Association françaises des sociétés financières (ASF), l’affacturage français constitue la deuxième source des financements court terme pour les entreprises françaises en 2024 (soit 35% de ce type de financement), après les découverts (près de 50%) et devant les créances commerciales (15%).

Le développement de l’affacturage et de la titrisation de créances a également été permise par une plus forte internationalisation (programmes cross border). D’ailleurs, sur 430 milliards de créances prises en charge par les factors français en 2024, 37% sont des créances internationales.

Cycle de conversion de trésorerie des sociétés du SBF 120

En nombre de jours de chiffre d’affaires

Source : Redbridge / Etude SBF 120 d’après rapports annuels (100 Corporates)

IFRS18, le chiffon rouge

Si la décomptabilisation, recherchée par la quasi-totalité des entreprises cédantes du SBF120, est parfois complexe à obtenir, l’arrivée de la norme IFRS18 liée à la présentation des états financiers au 1e janvier 2027 (avec antériorité au 1er janvier 2026) risque de changer la donne sur un autre aspect. « L’ASF, ainsi que l’ensemble des factors n’ont pas saisi l’enjeu de cette norme qui a surpris toute la place », souligne Muriel Nahmias. Car de fait, IFRS 18 concerne principalement la présentation, non le fond de la comptabilisation des créances cédées (qui relève de IFRS 9), mais cette nouvelle norme peut avoir des effets « indirects » sur la façon dont l’affacturage est rapporté. Ainsi, les frais liés aux programmes déconsolidants d’affacturage ou de titrisation de créance pourraient ne plus rentrer dans les charges financières mais devront être classés dans les charges dites d’exploitation, pour le motif qu’ils ne constituent pas un « financement », et ce y compris pour ce qui concerne la commission de pré-compte, alors que c’est déjà le cas aujourd’hui pour la commission d’affacturage pour les programmes qui en ont. « On peut cependant imaginer que comme avec la norme IFRS16, les corporates présenteront leur EBITDA hors IFRS18 », estime Muriel Nahmias. Néanmoins, certaines entreprises cédantes qui présentent aujourd’hui les frais d’affacturage et de titrisation de créances en résultat financier devront davantage être vigilantes sur leur communication financière et « éventuellement vont devoir recalibrer voire rediscuter avec leur prêteurs la définition de leurs covenants financiers », conclut-elle. Les entreprises cédantes doivent s’y préparer et simuler l’impact sur les indicateurs clés (résultat d’exploitation, résultat avant financement et impôt, EBITDA, covenants bancaires) pour évaluer l’incidence de la reclassification de certaines charges ou produits liés à l’affacturage ou à la titrisation de créances.

Financements via cessions de créances avec et sans recours des sociétés du SBF120

En Mds€

Source : Redbridge / Etude SBF 120 d’après rapports annuels