L’annonce au beau milieu de l’été d’un possible abandon des indices LIBOR à l’horizon fin 2021 soulève des inquiétudes au sein des banques et des entreprises. Le 27 juillet, Andrew Bailey, président de la Financial Conduct Authority (FCA), l’organisme chargé de la régulation du LIBOR depuis avril 2013, a appelé au remplacement de la série de taux de référence du marché monétaire des principales devises internationales (USD, GBP, JPY, CHF et de manière plus limitée EUR). Jugeant indispensable de préparer sans attendre la transition vers des indices plus pérennes et crédibles, le régulateur britannique s’est bien gardé de livrer ses directives. Le projet de remplacement est risqué, opérationnellement et juridiquement.

En juin dernier, le comité ARRC (Alternative Reference Rates Committee), sous l’égide entre autres de la Réserve Fédérale américaine, a soumis à commentaires une proposition de remplacement du LIBOR USD, consistant à produire trois nouvelles références de taux basés sur les transactions repo sécurisées par des titres souverains américains (T-Bills et T-Notes). Au printemps dernier, le Risk Free Rate Working Group s’était prononcé au Royaume-Uni en faveur du SONIA pour les dérivés en sterling.

La question première est celle de la pertinence des nouvelles références suggérées. Il est proposé de remplacer des indices calculés à partir de déclarations des banques contributrices par des indices calculés sur de véritables transactions. L’opportunité de choisir des indices « unsecured » – reflétant un taux où les parties se prêtent en blanc – par des indices « secured » est plus discutable. Par ailleurs, les indices EONIA et SONIA ne règlent pas le problème des termes. Enfin, si le marché américain du repo est d’une profondeur abyssale et se compose de titres homogènes, le marché euro n’affiche pas les mêmes qualités.

Il n’y a pas encore eu de réaction officielle en zone euro sur le futur de l’Euribor. Mais comme pour le LIBOR, la fiabilité de l’indice est critiquée en raison de son caractère déclaratif. En réponse, les banques documentent chaque jour leurs contributions au panel. Etudié comme piste de remplacement, le projet « Euribor + » n’a pas donné satisfaction à ce jour. En raison d’un marché interbancaire « unsecured » devenu trop peu actif, les tests des indices basés sur des transactions réelles ont révélé un manque de régularité et de fiabilité.

Idem pour le LIBOR, pour lequel le président de la FCA cite l’exemple d’une devise/maturité publiée chaque jour à partir des contributions d’une douzaine de banques qui n’avaient exécuté que 15 transactions d’une taille critique suffisante pour l’ensemble de l’année 2016 ! D’une manière générale, sur le LIBOR comme sur l’Euribor, l’absence d’un marché sous-jacent actif, notamment sur les maturités 12, 6 et même 3 mois, remettent profondément en question la pérennité voire la pertinence de ces indices pour prendre le relais des indices actuels.

Le marché interbancaire n’existant plus, d’autres idées plus « iconoclastes » circulent. Citons celle de se baser sur le marché court terme global, intégrant toutes les transactions de refinancement (pas seulement bancaires, mais également corporates).

En pratique pour les contrats de financement, dans l’hypothèse où les indices LIBOR seraient à l’avenir publiés de manière discontinue, il serait alors fait référence au principe du taux déterminé par les Banques de Référence ou à la clause « coût des fonds » (cost of funds), évidemment dangereux pour les emprunteurs. La Loan Market Association (LMA) n’a pour l’instant pas réagi.

Pour certains acteurs du marché, les pouvoirs publics doivent se saisir du sujet. En 1999, le succès de la transition du PIBOR à l’Euribor avait été assuré par une décision imposée de manière ferme par les autorités. Aujourd’hui ces mêmes autorités voudraient rester en retrait. Imposer serait pourtant la seule façon de garantir une transition sans risques juridiques.

Le déclin structurel du marché interbancaire en quelques graphes

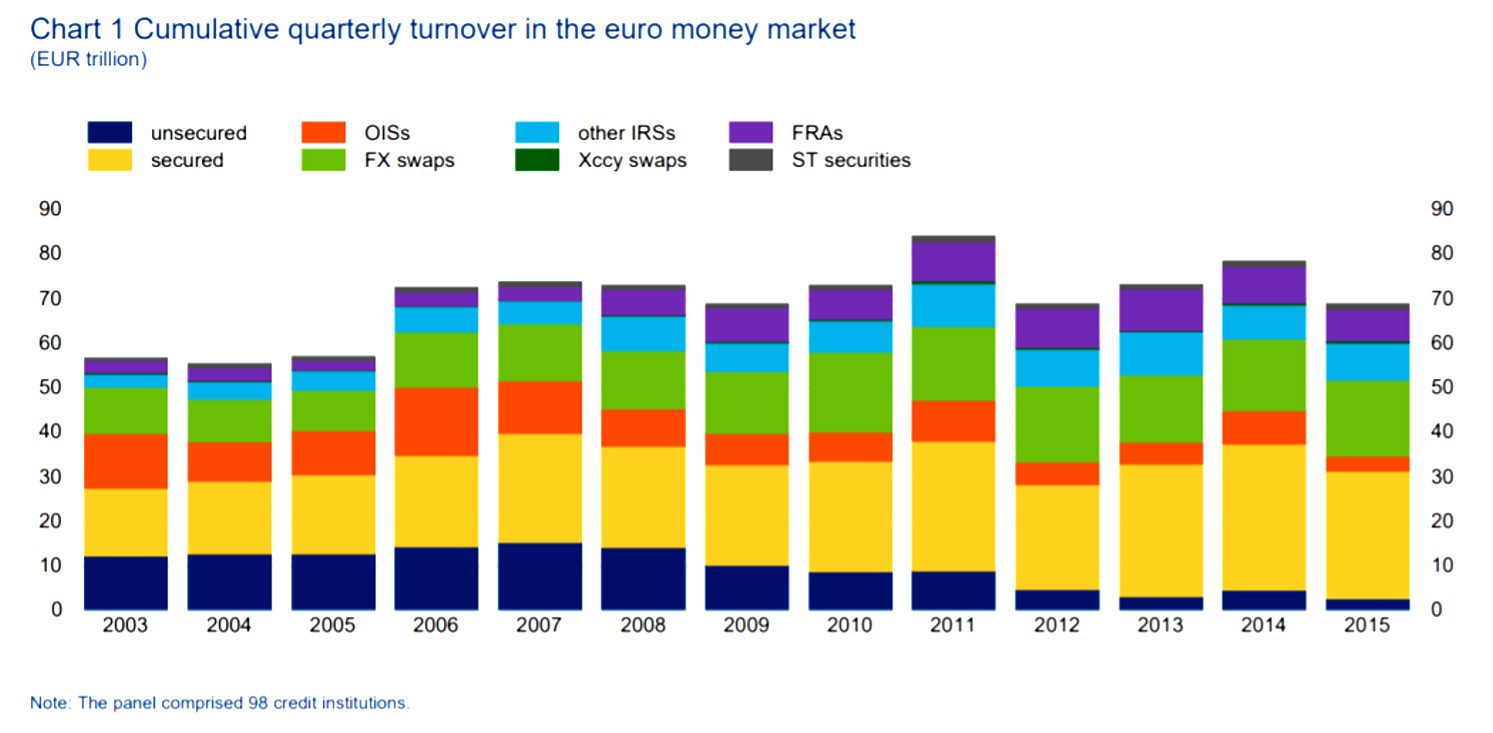

90% des transactions interbancaires, tant « unsecured » que « secured », ont une maturité maximum de 1 semaine. En 2003, c’était 80% des transactions qui avaient une maturité supérieure à 1 mois.

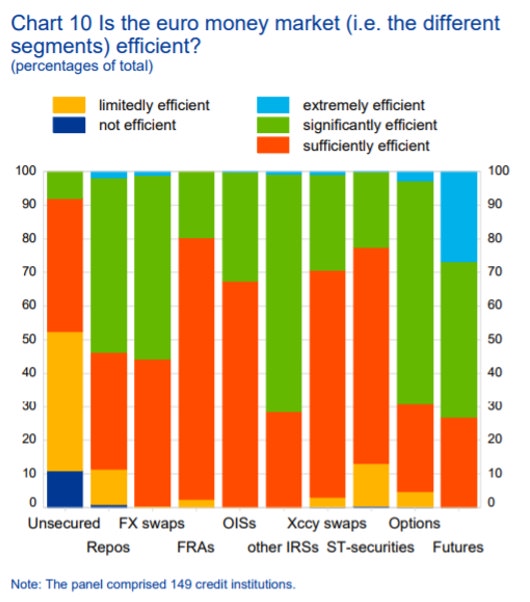

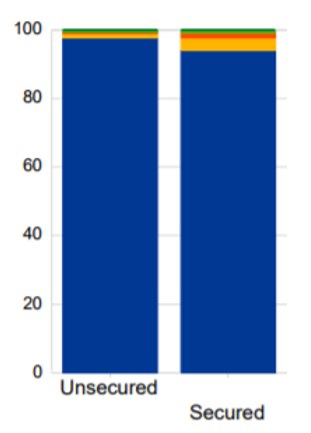

Le marché du repo un peu plus efficient que le marché du « unsecured ».