La nouvelle étude annuelle de Redbridge sur le financement des corporates du SBF 120 pointe la qualité de crédit des principales sociétés cotées françaises, mais la montée des risques macroéconomiques, qui rend les prêteurs plus sélectifs, invite à chaque direction financière à positionner son profil de crédit au meilleur niveau, notamment en s’appuyant sur la dimension ESG du groupe.

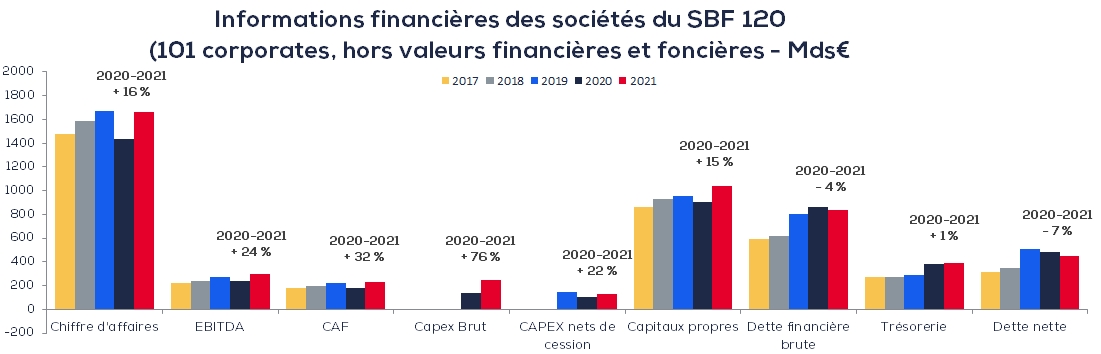

En 2021, les corporates du SBF 120 ont connu une amélioration substantielle de leurs agrégats financiers

- La croissance de l’activité des corporates du SBF 120 ressort largement supérieure à celle du PIB français en 2021 (+16% vs +7%).

- Les marges opérationnelles renouent avec les niveaux de 2019, avant la crise du COVID. Ce rebond de profitabilité a renforcé la capacité d’auto-financement.

- L’amélioration des Free Cash Flows a contribué à la réduction de l’endettement net des sociétés du SBF 120 et à la relance des CAPEX.

- Les mesures mises en place en réponse à la crise sanitaire (PGE & réserves de trésorerie) ont porté la trésorerie à un nouveau palier.

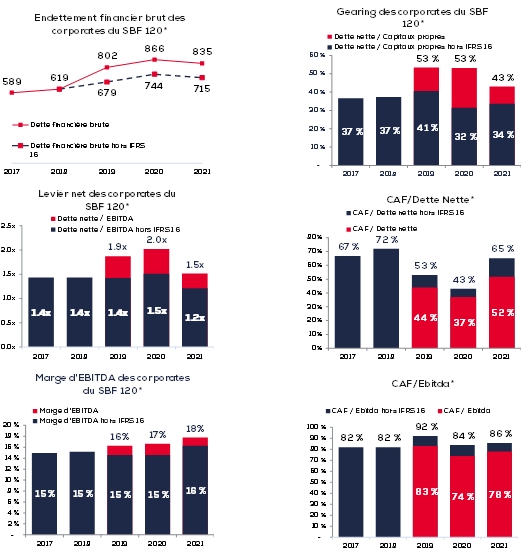

Les ratios de crédit sont en forte amélioration, le levier net diminuant de 0,5x, notamment grâce à l’amélioration de la profitabilité et des cash flows

Principaux ratios de crédit

- L’impact de l’intégration au bilan des locations simples (IFRS 16) est similaire en 2020 et 2021 et est estimé à 120 Mds€ de dette brute. L’impact sur l’EBITDA est chiffré à 25 Mds€.

- Au final, 14% de la dette financière brute à fin 2021 est liée à IFRS 16 (stable par rapport à 2020).

- A fin 2021, le levier net des entreprises du SBF 120 (y compris IFRS 16) atteignait 1,52x leur EBITDA, vs. 1,21x hors IFRS 16.

- Les niveaux de CAF / dette nette se sont largement améliorés en 2021 (contrairement aux deux années précédentes), confortant ainsi globalement le profil de crédit dit « Investment Grade » du SBF 120.

- Cette capacité d’auto-financement retrouvée explique en grande partie le désendettement du SBF 120.

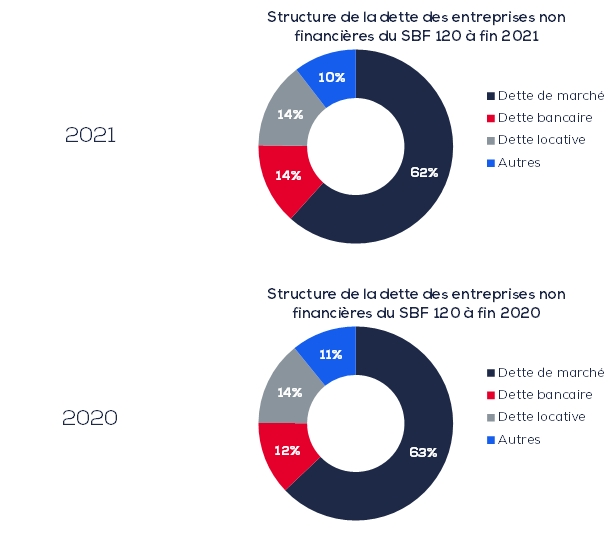

La part de la dette bancaire dans les sources de financement des ETI du SBF 120 augmente en 2021

Modes de financement

- Le montant des financements obligataires (cotés et privés réunis) des sociétés du SBF 120 a été réduit de plus de 30 Mds€ en 2021 par rapport à 2020

(-7% par rapport au montant de l’année précédente). C’est particulièrement notable pour les ETI du SBF 80 pour lesquelles le montant a baissé de plus de 10%, - Sur les sociétés de l’indice CAC 40, la part des financements obligataires ressort à 67,4%. Sur les sociétés du SBF 80, elle est de 50,4%.

- En parallèle, malgré le désendettement global des sociétés du SBF 120 (-4% en 2021), les financements bancaires du CAC 40 et du SBF 80 ont augmenté tous les deux de près de 4 Mds€, soit une augmentation totale de 8 Mds€ à l’échelle du SBF 120 (+7% par rapport à l’an dernier)

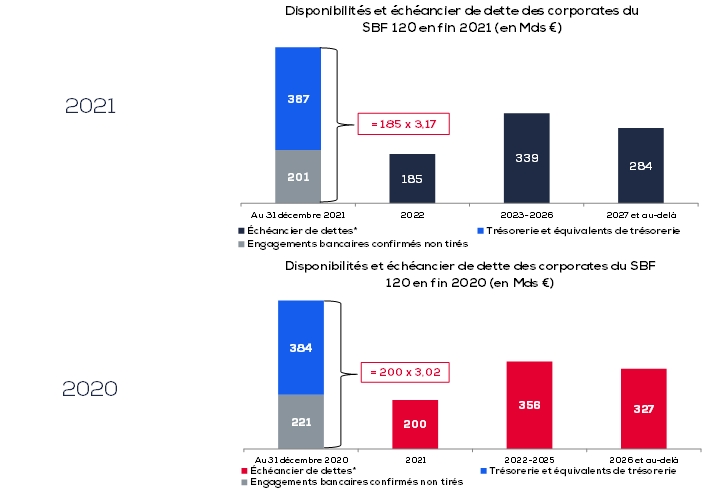

La liquidité du SBF 120 (lignes confirmées non tirées + trésorerie) s’est de nouveau renforcée en 2021, couvrant les échéances jusqu’à 2026

- Les lignes de liquidité confirmées couvrent les échéances de dette à moins d’un an (1,08x pour le SBF 120 vs. 1,10x l’année précédente).

- La trésorerie et les lignes de liquidité confirmées couvrent à 112% les échéances à 5 ans (vs. 108% en 2020).

- La trésorerie, qui avait été renforcée l’an dernier entre autres par la mise en place des PGE, est restée sur un palier haut cette année (+3 Mds€ par rapport à 2020)

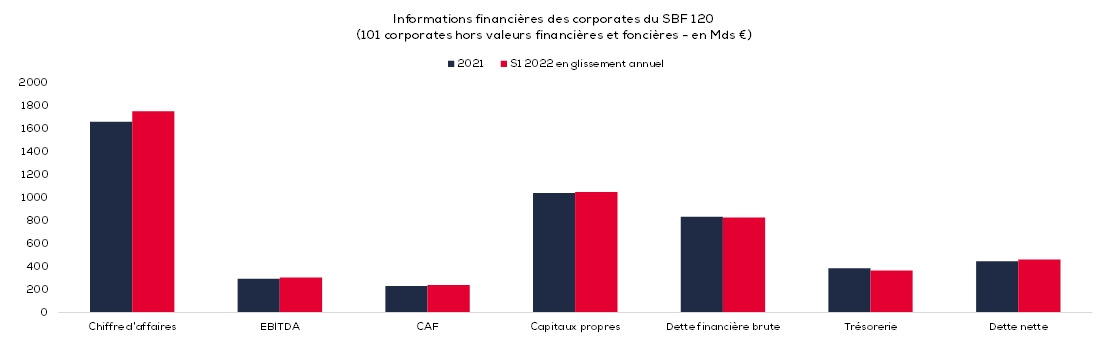

Le rebond de l’activité s’est poursuivi au premier semestre 2022

Principaux agrégats financiers des sociétés non financières du SBF 120 à fin juin 2022*

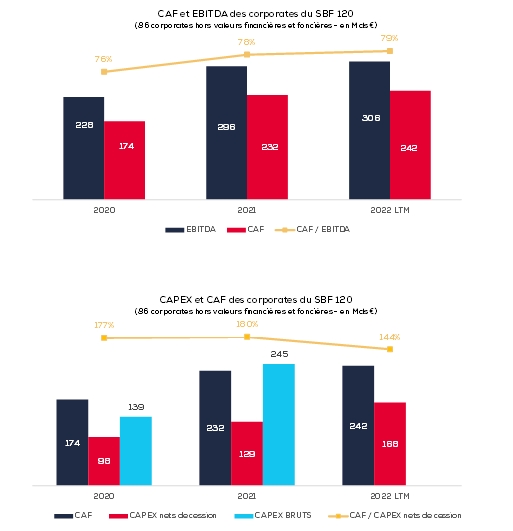

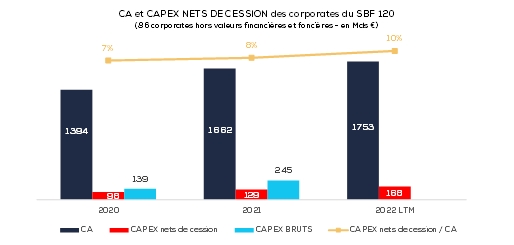

La croissance des dépenses d’investissement observée depuis 2021 a été largement couverte par la génération de cash

- L’effort d’investissement est en nette hausse depuis 2021 : les corporates ont utilisé leur capacité d’auto-financement pour augmenter leurs dépenses d’investissement.

- Les dépenses d’investissement ont continué au premier semestre 2022.

Les choix de financement et les exécutions d’opérations sont significativement impactés par la nouvelle situation de marché

RESSERREMENT MONETAIRE

- Fin des QE

- Hausse généralisée des taux directeurs des banques centrales va se poursuivre

- Priorité de la lutte contre l’inflation vs. la croissance

CROISSANCE / INFLATION

- Le ralentissement de l’économie mondiale est déjà là

- Pic ou plateau d’inflation ? Quel timing ?

ESG

- Pressions croissantes des pouvoirs publics, de la BCE et des régulateurs (taxonomies, EU CSRD, EU SFDR, politique monétaire et d’achats d’actifs, CRD VI & CRR III…)

- Impact sur les ratings, les relations bancaires et le financement des Corporates

RUPTURES

- Toute l’industrie passe en risque élevé au sein des comités de crédit

- La BCE en alerte (exposition vs. marché des prêts à effet de levier)

- Impact des sanctions

- Risques climatiques

- Volatilité extrême des marchés de taux

L’accès aux marchés désintermédiés devenant compliqué pour les cross over et les non IG, il faut s’attendre à une ruée sur le marché bancaire

La situation de marché suggère d’allonger la maturité de ses lignes bancaires sans attendre

BANCAIRE

- Chute de 40% des volumes sur le marché du crédit syndiqué en Europe / France sur les 9 premiers mois de l’année vs. 2021

- Le marché bancaire reste liquide même si son accès se complique (niveaux de sursouscription en recul, concentration qui réduit les options de financement et les marges de négociation…)

- Tendance à l’augmentation des marges de crédit (« +25-35 bps » sur le coût de refinancement selon les banques) et hausse des commissions upfront

- Levier BCE pas au-dessus de 6x

- Positionnements de plus en plus hétérogènes entre les banques (yc perception rating), rendant complexe l’obtention de conditions communes

NEU CP

- Volumes peu affectés globalement mais marché compliqué pour les non notés / non IG et les programmes de faible taille

- Repricing significatif mais les conditions restent dans la plupart des cas inférieures au coût bancaire

OBLIGATAIRE

- Recul de 7 % des émissions Corporate IG au S1 2022 vs. S1 2021

- Participation de la BCE aux books primaires divisée par

2 au moins - Repricing significatif, seuls les « A » et « strong BBB » accèdent au marché public

- Recul de 80 % sur les émissions High Yield sur les 9 premières mois de l’année vs.2021

- Marchés PP à l’arrêt, avec des pricings potentiels approchant les 6%

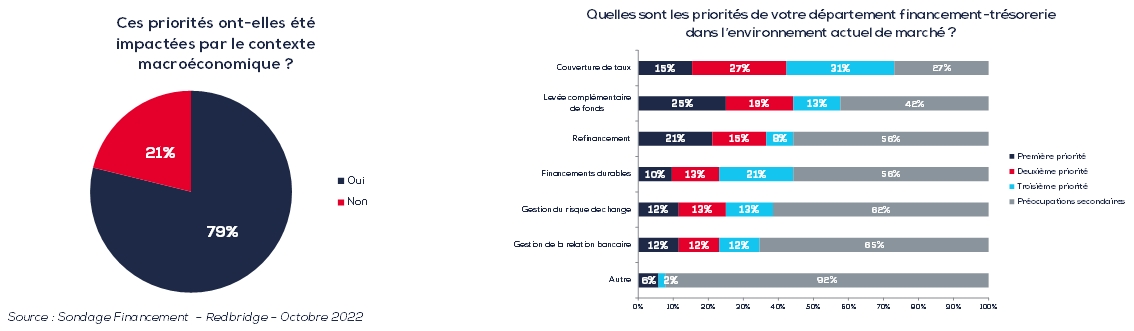

La grande majorité des entreprises interrogées cherche en priorité à se refinancer, augmenter leur liquidité et se couvrir contre la hausse des taux

Sondage Redbridge mené auprès de 50 corporates français entre le 15 septembre et le 4 octobre 2022

- La grande majorité des sondés (80%) confirme que le contexte macro-économique a impacté leurs priorités en matière de financement et de trésorerie.

- La levée complémentaire de fonds et le refinancement sont cités prioritairement par les répondants à notre sondage.

- 73% des entreprises sondées ont fait de la couverture des taux l’une des 3 grandes priorités de leur département financement-trésorerie

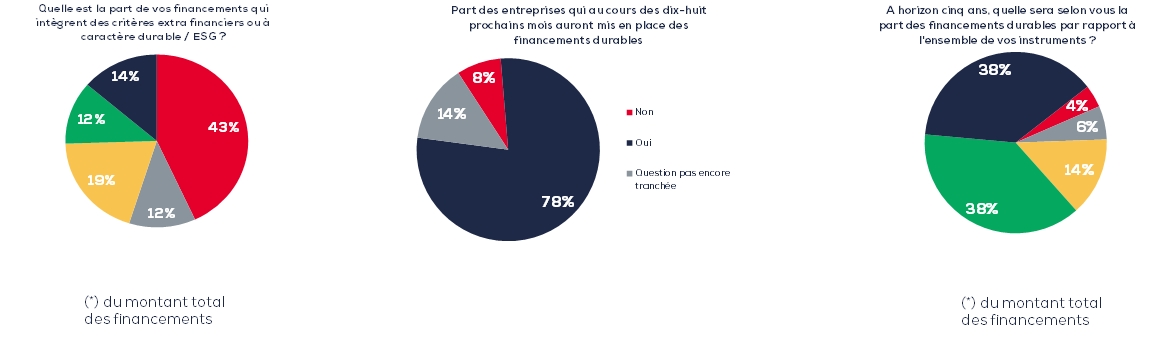

- Dans un contexte macro-économique difficile, les financements durables ne sont pas la première priorité. Toutefois, notre sondage montre la normalisation à l’œuvre de la finance durable.

57% des sondés ont déjà mis en place des financements intégrant des indicateurs de performance durable (vs. 35% l’an dernier)

- Plus de 75% des entreprises ayant participé à notre enquête ont déjà levé des financements durables ou envisagent de le faire au cours des 18 prochains mois.

- Pour les sociétés qui ont déjà mis en place des financements intégrant des indicateurs de performance durable, c’est entre 10 et 25% du montant total des financements qui sont concernés pour plus d’un tier d’entre eux, et plus de 50% pour près d’un quart.

- A horizon 5 ans, 96% des sondés estiment qu’ils auront recours à des financements à impact.

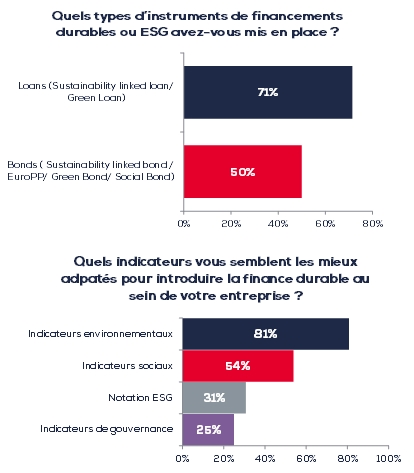

La grande majorité des entreprises interrogées s’appuie sur des indicateurs environnementaux, mais le recours à des indicateurs sociaux progresse

- Sur les sociétés interrogées ayant une part de financement basée sur des indicateurs environnementaux, plus des deux tiers d’entre-elles indiquent avoir des financements bancaires à caractère ESG et la moitié ont utilisé des financements de marché à caractère ESG. Certaines sociétés indiquent également avoir eu recours aux deux.

- Si l’essentiel des sociétés sondées privilégie les indicateurs environnementaux pour introduire la finance durable dans leurs financements, la part des indicateurs sociaux connait une progression notable (plus de 50% les considèrent désormais comme pertinents).

- La notation ESG est dans le même temps plus pertinente que l’an passé aux yeux des entreprises interrogées.