Les conditions financières sur les financements bancaires restent avantageuses, mais les comités de crédit se montrent de plus en plus nerveux, notent les spécialistes de l’équipe conseil en dette de Redbridge, Muriel Nahmias et Didier Philouze.

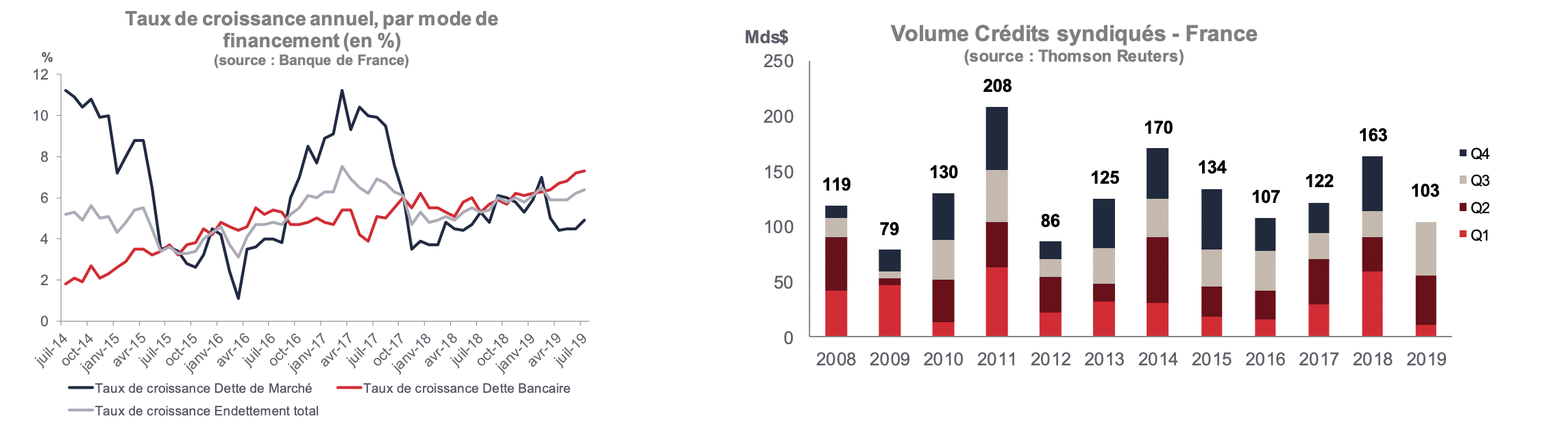

Dans un marché du crédit bancaire en France qui a accéléré sa croissance en 2019 (+6 à +7% en glissement annuel observé chaque mois), les banques commencent à être plus prudentes sur les termes et conditions

- Les conditions financières restent très avantageuses, voire imbattables en lignes bilatérales

- Mais les comités de crédit sont de plus en plus « nerveux » sur les documentations « sur mesure »

- Raidissement de certaines négotiations sur l’encadrement du crédit

- Appétit plus limité dans le cadre de certains dossiers d’acquisition

- Réticence voire refus de contribuer à de la “new money” (risques macro et faible rentabilité, mis en avant)

- Tensions sur les covenants

- Nombre accru de secteurs en difficulté

- Le deal M&A de trop : difficultés à réaliser les synergies empêchent le deleveraging

- Problématiques de BFR

- Plans de croissance agressifs, qui releveragent les structures

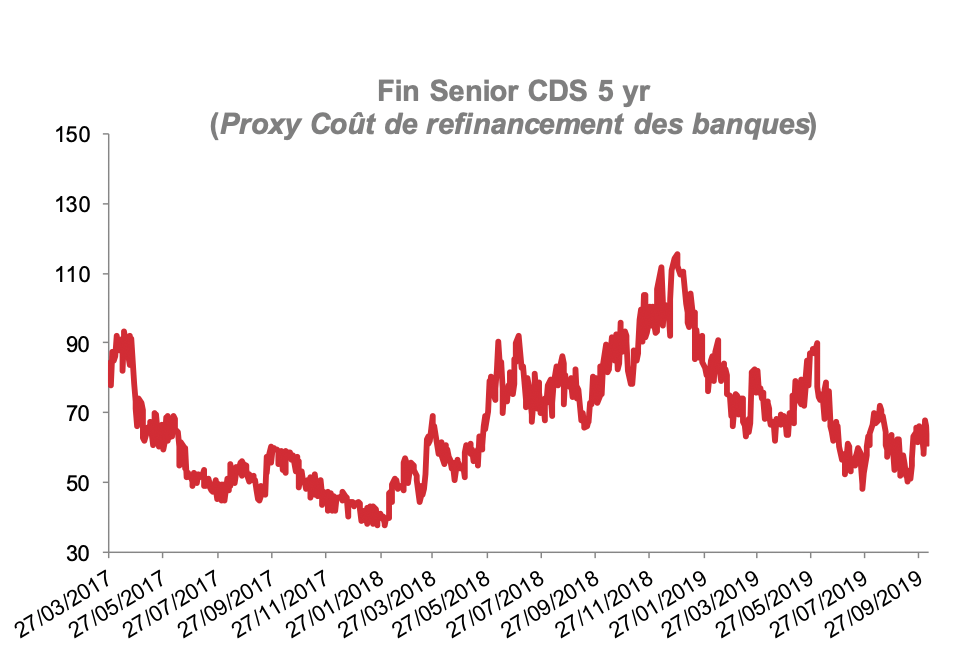

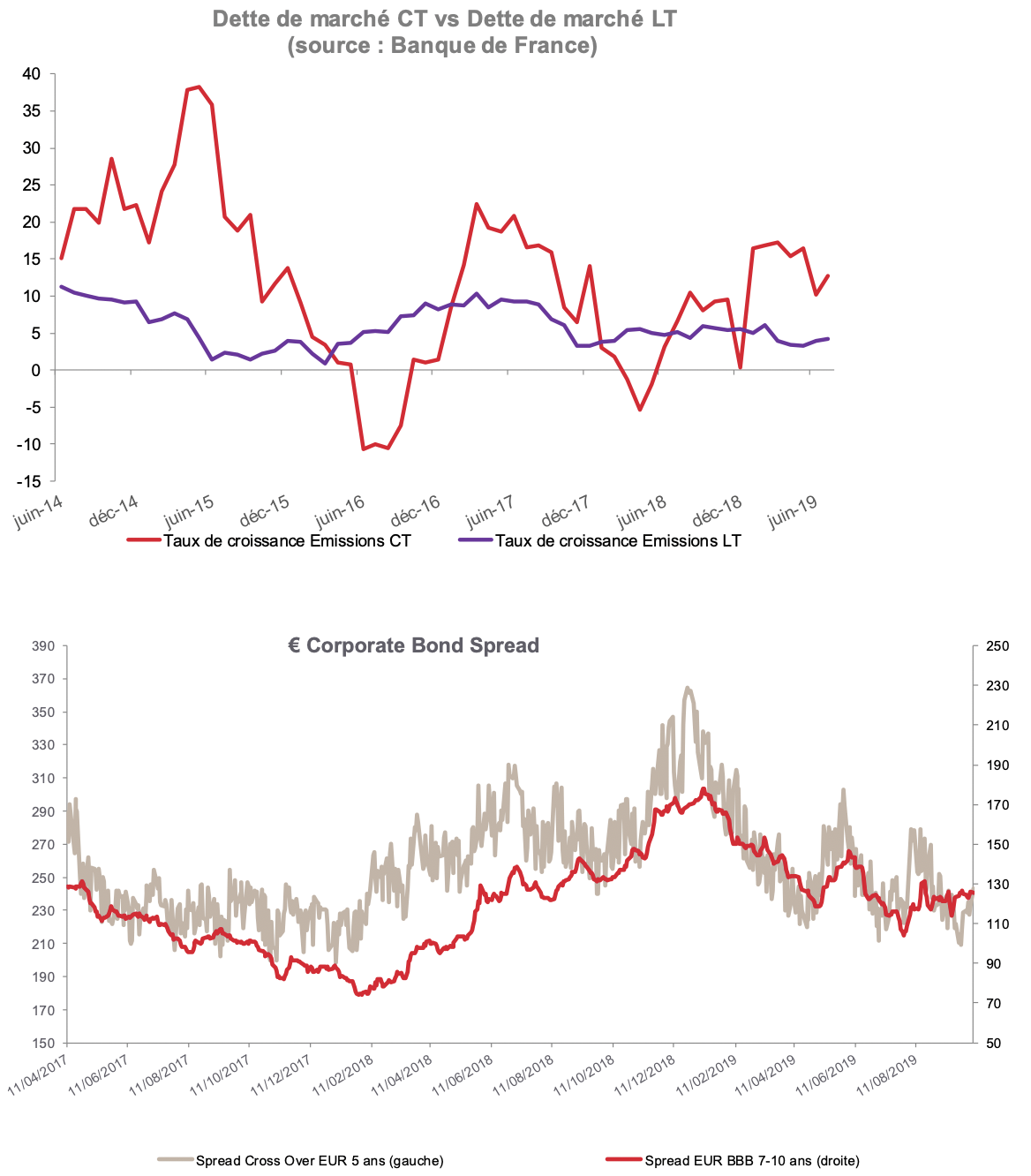

Malgré la baisse des taux benchmarks, les spreads obligataires se sont resserrés après la vague de repricing en 2018

- Les marchés obligataires restent attractifs mais :

- Les premiers signes de tensions apparaissent dans un marché qui reste haussier

- Les primes nouvelles émissions (NIP-new issue premium) s’écartent, surtout sur les cycliques avec levier important

- Marché du Placement Privé plus frileux, avec un deal flow en régression et des refinancements menés sur des marchés alternatifs

- Croissance du compartiment court terme / NEU CP (+10% à fin août en glissement annuel, à 63mds€) plus forte que le moyen terme / obligataire

- Statistiques Banque de France de l’endettement des sociétés non financières à fin août : +7% bancaire, +6% marché

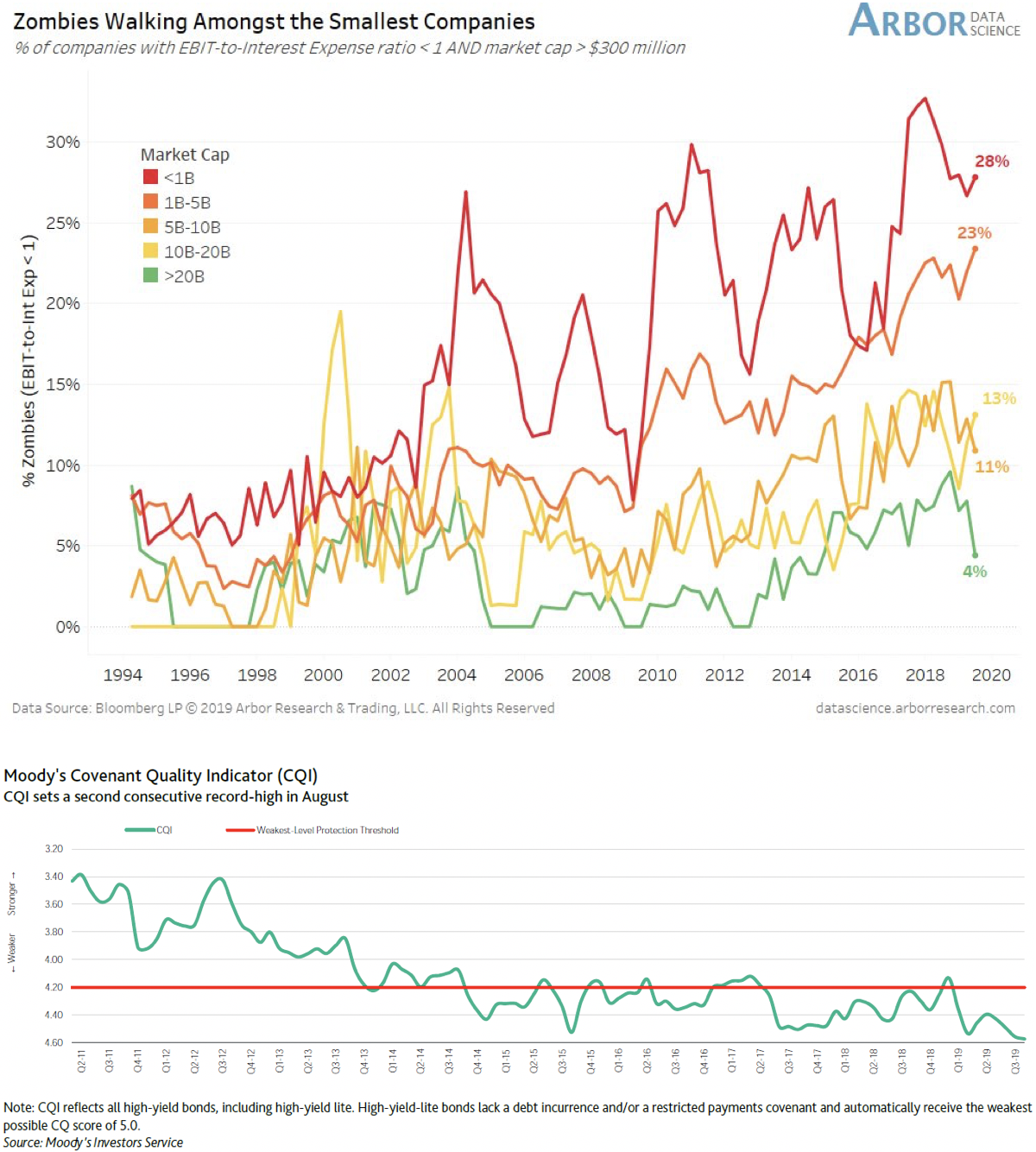

Les signaux incitant à la prudence se multiplient

- Ralentissement de la croissance

- Le taux d’utilisation des capacités industrielles (83,4%) vient de passer sous la moyenne pré-crise de 2008

- Détérioration des ratios de crédit aux Etats-Unis…

- Un nombre important de “Walking Zombies” ne couvre pas sa charge d’intérêts

- Les sociétés notées B- sont passées en free cash flows négatifs

- … alors que l’encadrement du crédit des sociétés à effet de levier continue à se détériorer

- Calcul très large de l’Ebitda, permettant de rajouter un montant très important de synergies (illimité dans le 1/3 des cas selon Moody’s)

- Possibilité de ne pas tester les covenants

- North America Covenant Quality Index au plus bas depuis 2 mois

Dans un environnement de plus en plus incertain, la Direction Financière doit être proactive et impliquée dans les décisions

Conclusions :

- S’assurer de la cohérence entre le Business Plan, la Stratégie Financière, la capacité d’endettement et le niveau des covenants dans un environnement stressé.

- Toute acquisition menée sans l’implication préalable de la direction financière peut mettre l’entreprise à risque.

- Points clés :

- Travailler en amont son profil de risque et sa capacité d’endettement.

- Eviter de faire des acquisitions qui mettent l’équilibre financier sous pression et dont le deleveraging dépend des synergies anticipées.

- S’assurer du bon usage de la trésorerie.

- Sécuriser, si possible, des lignes de financement (capex lines) afin de minimiser le risque d’exécution et de permettre au management de se concentrer sur la transaction.