Pour Alexandre Bousquenaud, senior director – conseil en trésorerie chez Redbridge, les trésoriers ont aujourd’hui tendance à concentrer leurs opérations de cash management auprès d’un nombre restreint de partenaires, ainsi qu’à diminuer le nombre de leurs comptes bancaires et à centraliser plus largement leurs liquidités.

– Quelles sont les tendances actuelles en matière de cash management ?

Alexandre Bousquenaud : Les évolutions réglementaires des dix dernières années intervenues sur le chèque, le virement, le prélèvement et les paiements par carte, couplées à l’arrivée de nouveaux acteurs non bancaires, ont considérablement bouleversé le modèle économique des banques sur les activités de cash management.

Les banques locales n’ont plus les moyens d’investir pour répondre aux évolutions du marché du cash management et les banques internationales révisent leur stratégie, à l’image de RBS, qui a pris la décision de se mettre en retrait de l’activité. Côté entreprises, l’approche du « side business compensatoire » recule. Les trésoriers ont aujourd’hui tendance à concentrer les opérations de cash management auprès d’un nombre restreint de partenaires, ainsi qu’à diminuer le nombre de leurs comptes bancaires et à centraliser plus largement leurs liquidités.

– L’entrée en vigueur de la nouvelle réglementation prudentielle Bâle III marque-telle une inflexion de la stratégie des banques en matière de cash pooling ?

L’offre de cash pooling des banques, comme celle de cash management, évolue constamment.

Dans la perspective de Bâle III, plusieurs banques excluent de proposer des solutions de cash pooling notionnel à des entreprises qui ne remettraient pas tout ou une partie conséquente de leurs opérations de cash management. A contrario, d’autres continuent de placer la vente de solutions de cash pooling européen au coeur de leurs priorités.

Pour les banques ayant conservé un appétit pour le sujet, le coût des structures de cash pooling n’a pas évolué de manière significative.

En revanche, certaines banques demandent maintenant à leurs clients de remettre chaque trimestre leurs comptes principaux dans chacune des devises à zéro.

Par ailleurs, les banques proposant une localisation des comptes centralisateurs à Londres réfléchissent déjà à des solutions alternatives à Amsterdam, afin d’anticiper les potentielles contraintes du Brexit.

– L’offre de services de cash management est-elle devenue paneuropéenne, près de dix ans après l’adoption de la directive sur les services de paiement qui a lancé le SEPA ?

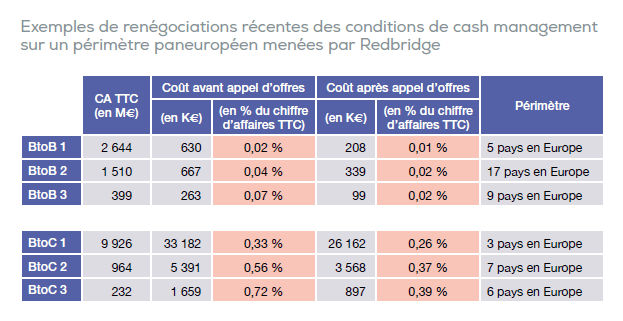

Sur les récentes consultations bancaires menées par Redbridge, le coût du cash management en Europe ressort en moyenne à 0,02 % du chiffre d’affaires pour les corporates B2B et à 0,35 % du chiffre d’affaires pour les B2C (en raison des interchanges monétiques). Ces estimations dépendent grandement des pays et des types d’opérations concernés.

Malgré le SEPA et les récentes évolutions réglementaires, notamment celle sur les interchanges monétiques en Europe, de très nombreuses spécificités locales demeurent (frais proportionnels, frais à la ligne, etc.).

Les banques américaines, également très présentes en Europe via les filiales de grands groupes américains, n’hésitent pas à appliquer certaines pratiques d’outre-Atlantique comme l’ECR (Earning Credit Rate), qui permet d’annuler une partie de la facture cash management en contrepartie d’une somme d’argent laissée à vue sur des comptes de dépôt.

Le marché européen évolue si rapidement que nous conseillons à nos clients de revoir leurs conditions de cash management tous les trois ans. Le SEPA et la dématérialisation des flux ont véritablement permis de niveler les prix du cash management vers le bas. Une actualisation des conditions bancaires dégage toujours des économies, souvent même suffisamment significatives pour financer intégralement la mise en place d’un cash pooling bancaire ou d’un changement de TMS pour déployer un cash pooling en interne.

– Outre une remise en concurrence régulière des conditions de flux, quelles autres pistes d’optimisation du cash management s’ouvrent pour les entreprises ?

Selon nos observations, entre 5 % et 10 % du montant total des frais de cash management prélevés sur les comptes de l’entreprise sont indus.

Très peu de banques régionales sont aujourd’hui en mesure de fournir des reportings dématérialisés de frais bancaires. Par conséquent, il est extrêmement compliqué d’avoir une vue précise sur les volumes et les coûts du cash management en Europe.

Nous conseillons fortement à nos clients de demander à leurs banques (internationales et locales) des reportings de frais bancaires au format camt.086 pour mieux les contrôler. Ce point prend une importance croissante dans les critères de sélection des futurs partenaires de cash management. »

Pour les entreprises B2B, le coût du cash management en Europe tend vers 0,02 % du chiffre d’affaires

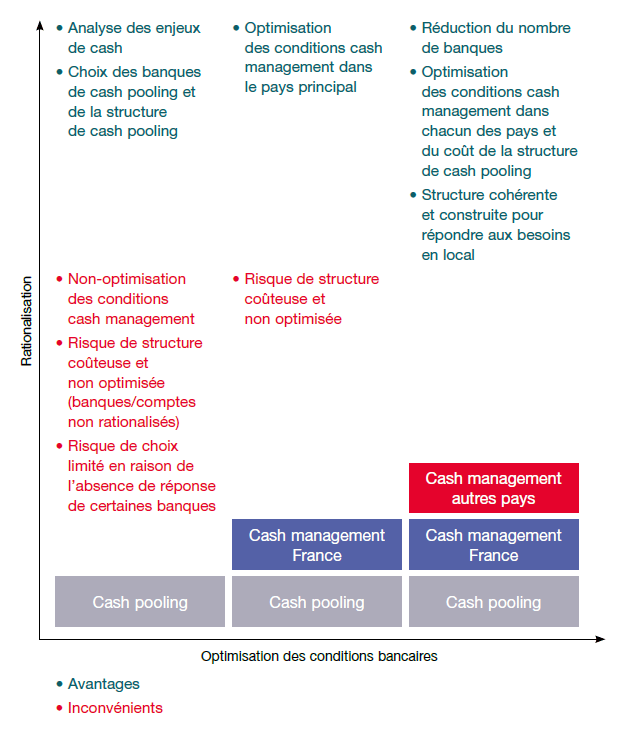

Une approche globale permet d’optimiser la structure de cash pooling et les coûts cash management rattachés