Vous avez aimé le NEU CP ? Vous allez adorer le NEU MTN ou Negotiable EUropean Medium Term Note ! Alors que ce compartiment des titres de créances négociables (anciennement BMTN) était jusqu’à récemment l’apanage des banques, quelques foncières y ont fait leur entrée, suivi par des émetteurs corporates avisés. Décryptage par Muriel Nahmias, Senior Director chez Redbridge.

Les encours corporates sur le compartiment du NEU MTN restent confidentiels, à peine 500 millions d’euros hors foncières sur une cinquantaine de milliards au total, mais le marché se révèle prometteur. Le NEU MTN élargit la gamme des instruments de financement des corporates. Entre le NEU CP et l’obligataire long (sous forme Eurobond ou Placement Privé), il permet aux émetteurs de cibler le milieu de la courbe des taux et de spreads.

Dans un premier temps, à l’instar de l’€PP et du NEU CP (ex-Billets de Trésorerie), lorsque ce dernier s’est ouvert aux ETI fin 2014, le NEU MTN s’adresse aux belles signatures ayant déjà fait leurs preuves sur le NEU CP et/ou le marché obligataire. Ces émetteurs, connus des grandes gestions de la Place, ne sont pas nécessairement notés.

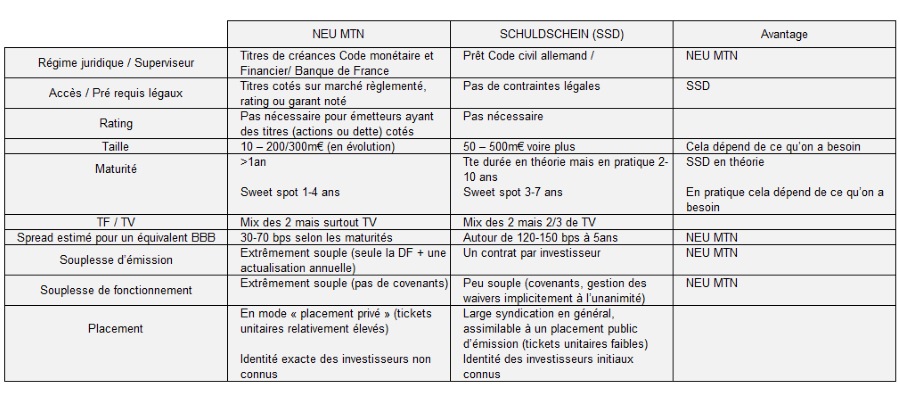

Le NEU MTN a des atouts pour devenir un sérieux concurrent du Schuldschein. Certes le Schuldschein présente une profondeur de marché incontestable, en tirant sa liquidité des investisseurs allemands et asiatiques. Reste que sur les maturités 2 à 4 ans, voire 5 ans, le NEU MTN soutient la comparaison : un univers très important d’investisseurs institutionnels ou semi institutionnels monétaires et obligataires à la recherche de rendements et de diversification de signatures, une meilleure désintermédiation, une souplesse d’émission et de fonctionnement inégalée, sans covenant, et un coût de mise en place et d’entretien faible.

Le NEU MTN est le fruit d’une démarche innovante, que la Place de Paris a tout intérêt à développer. Outre les émetteurs disposant déjà d’un programme de NEU CP et/ou d’obligations (Eurobond ou gros €PP), les corporates qui ont des Schuldscheines à refinancer font un profil de candidat idéal. Certes, la maturité moyenne est légèrement plus courte sur ce type de support, comparé au Schuldschein, mais ce que l’émetteur perd est largement compensé par la souplesse d’émission, de fonctionnement, et le coût plus réduit du support NEU MTN. Gageons que le NEU MTN puisse suivre une évolution proche de celle du NEU CP, pour les meilleures signatures, et ainsi se démocratiser en faveur des corporates !

NEU MTN / SCHULDSCHEIN – Le Match