Dino Nicolaides, Managing Director – Royaume-Uni et Irlande chez Redbridge, invite les centres de trésorerie à renforcer leur impact au sein des grands groupes à travers l’optimisation de leurs frais et services bancaires. Sa recette d’une renégociation fructueuse, synomyme d’économies, se résume en trois mots clés : transparence, benchmark et approche holistique.

Suivre et négocier ses frais bancaires

Un enjeu souvent sous-estimé

Un enjeu souvent sous-estimé

Pourquoi les frais de cash management sont-ils rarement regardés de près par les centres de trésorerie ?

– Dino Nicolaides : Les centres de trésorerie constituent de puissants leviers de performance opérationnelle pour les groupes internationaux. Cependant, ils ne dérogent pas à la règle et éprouvent les mêmes difficultés que tout service de trésorerie en matière de suivi et d’optimisation des frais bancaires.

Les frais associés aux services de cash management sont fréquemment relégués au second plan par les directions financières, face à d’autres enjeux jugés plus stratégiques dans la relation banque-entreprise. Pour les centres de trésorerie, auxquels la relation bancaire est souvent imposée par le groupe, la maîtrise du coût de ces services s’éloigne encore davantage des priorités opérationnelles.

La complexité de suivre ses frais bancaires constitue un autre défi. La facturation des services de cash management est rarement limpide : les relevés de frais sont difficiles à comprendre et à obtenir. Ils recèlent de nomenclatures opaques, ce qui complique le suivi et l’analyse précise de la prestation de services et de son coût. Beaucoup de trésoriers admettent manquer de repères et d’outils pour évaluer ces frais dans le détail. Faute de bases de données de prix externes fiables et exhaustives, le sujet des frais de cash management se limite souvent à des discussions très générales. In fine le centre de trésorerie accepte par défaut des niveaux de frais bien supérieurs à ce qu’ils devraient être.

Il y a aussi, en toile de fond des discussions sur les services de cash management, la crainte de détériorer la relation bancaire en pinçant trop agressivement les coûts. Pourtant, avec la bonne méthode, il est permis d’obtenir des conditions beaucoup plus avantageuses tout en préservant, voire améliorant, l’équilibre de la relation bancaire.

Quelles sont les étapes clés d’une renégociation réussie de ses frais bancaires ?

– Concrètement, la première étape consiste à collecter et centraliser les relevés de frais bancaires en vue de faire parler les données. Nous commençons par une analyse fine des reportings & factures bancaires, pour identifier clairement quels services sont facturés et dans quels volumes. Cette radiographie permet de détecter les frais indus, de supprimer ceux qui sont superflus et de se recentrer sur les services réellement utiles à la trésorerie. C’est un travail d’investigation, fastidieux mais indispensable pour objectiver la situation.

Une fois en main cette vue précise des tarifs pratiqués par vos partenaires bancaires, il devient possible d’évaluer la compétitivé-prix de chaque prestation de services. Chez Redbridge, nous disposons pour cela d’une base de données mondiale unique, enrichie depuis plus de 25 ans au fil de nos missions auprès des groupes européens et américains. À l’aide de nos outils technologiques propriétaires, nous comparons (benchmark) chaque ligne tarifaire afin d’estimer le potentiel d’économies réalisable, tout en maintenant une relation bancaire équilibrée.

Enfin, armés de ces analyses, nous entamons une négociation structurée avec les banques – généralement via un appel d’offres ou des discussions bilatérales – en veillant à garder un dialogue équilibré et constructif. C’est cette trilogie « objectiver, comparer, négocier » qui fait toute la différence. Au bout du compte, nous transformons une situation jusque-là subie (des frais qu’on pensait incompressibles) en une opportunité d’optimisation significative et durable.

Ne négliger aucune piste !

Frais de change, excédents de cash et vision globale

Frais de change, excédents de cash et vision globale

Au-delà des frais de cash management à proprement parler, quelles autres pistes d’optimisation les centres de trésorerie devraient-ils explorer pour maximiser les gains ?

– Il ne faut pas se cantonner à la simple grille de frais de cash management. Il existe d’autres gisements d’économies à portée de main, à commencer par les frais de change. Le foreign exchange (FX) – ou plus exactement les marges prises par les banques sur les opérations de change (Spot / Forward / Swap) – représentent un coût non négligeable pour les groupes qui travaillent beaucoup avec l’international et / ou réalisent des transactions dans plusieurs devises. Nous constatons fréquemment des écarts significatifs de marge d’une banque à l’autre pour une même opération. En analysant finement les différentes composantes ces marges et en les comparant à des benchmarks de prix de marché, un potentiel d’optimisation important se révèle fréquemment. Une renégociation structurée des conditions de FX peut ainsi aboutir à des tarifs de change beaucoup plus compétitifs, sans pour autant changer les process ou perturber les opérations quotidiennes. C’est une façon « d’optimiser sans douleur » un poste de dépense souvent peu visible dans les comptes.

Autre piste d’optimisation : la rémunération des soldes excédentaires. Ce sujet est redevenu central avec la normalisation des taux d’intérêt. Pendant des années de taux proches de 0, beaucoup de trésoreries laissaient dormir des liquidités sur des comptes courants sans rémunération, car l’enjeu semblait mineur. A l’époque des taux négatifs, certains payaient même pour maintenir des soldes excédentaires ! Aujourd’hui, avec des taux positifs, ne pas faire travailler ce cash excédentaire représente un coût d’opportunité réel. Il y a donc un vrai intérêt à se pencher sur la valorisation de ces soldes : négocier avec ses banques pour obtenir des conditions améliorées sur le cash centralisé bien sûr, mais sur les soldes à vue non centralisés également.

Il est donc indispensable d’avoir une vision exhaustive de l’optimisation de ses services bancaires ?

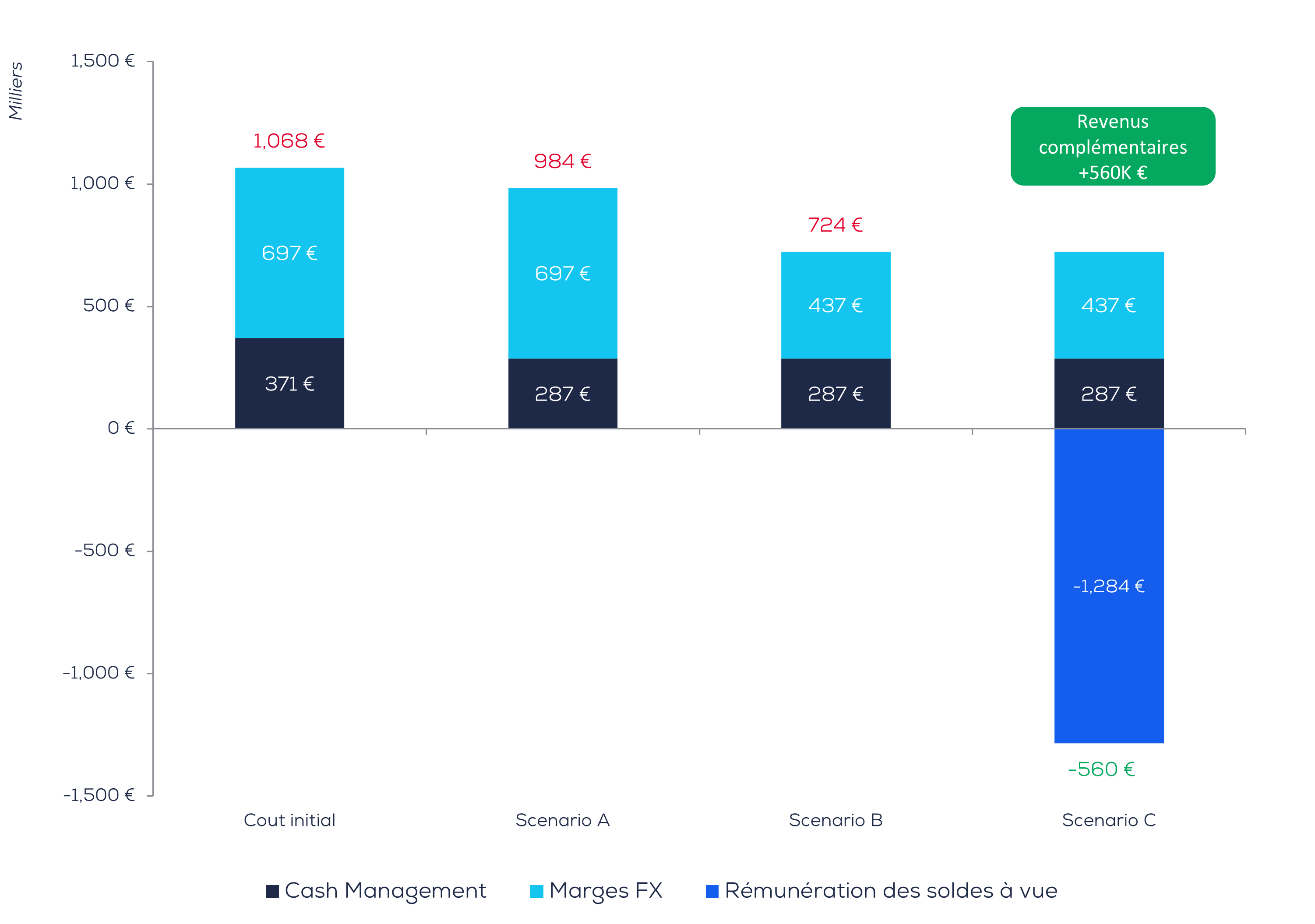

– Vous l’avez compris, la démarche gagnante est holistique. Plutôt que de traiter chaque sujet en silo (d’un côté les frais cash management, de l’autre les marges des changes, plus loin la trésorerie excédentaire), il faut les envisager ensemble. Ces leviers d’optimisation se renforcent mutuellement. D’ailleurs, les résultats parlent d’eux-mêmes : dans un cas récent, la seule renégociation de la grille tarifaire cash management offrait déjà un beau potentiel d’économie. Mais en y intégrant en plus les frais de change puis la rémunération des dépôts, l’économie totale potentielle a quintuplé. Chez ce client, nous avions modélisé trois scénarios : renégociation des frais cash management seuls, à laquelle s’ajoutait ensuite l’optimisation des coûts FX, puis un dernier scénario englobant en plus une négociation des intérêts sur soldes excédentaires. Chaque trajectoire apportait un gain significatif, mais l’approche globale a permis de maximiser la valeur pour le client. À l’arrivée, ce grand groupe – qui payait annuellement 1,07 M€ de frais cash management sur cinq pays – a vu son poste de coûts se transformer en source de revenus (0,56 M€), tout en respectant sa stratégie de relations bancaires. C’est bien la preuve qu’une vision étendue et structurée de l’optimisation porte ses fruits.

Graphique – Exemple de renégociation holistique des frais de cash management

Scénario A : renégociation de la grille tarifaire

Scénario B : intégration des problématiques FX

Scénario C : approche holistique intégrant la rémunération des soldes à vue

Source : Redbridge – Conseil en Cash Management, Septembre 2025

Pouvez-vous résumer en conclusion l’approche développée par Redbridge en matière d’optimisation des frais et services bancaires et comment cette approche est taillée pour les environnements les plus complexes ?

Chez Redbridge, nous étudions diverses solutions permettant de gérer plus efficacement la trésorerie multi-comptes de nos clients. L’important est de disposer d’une vision holistique et dynamique : combiner le meilleur des outils technologiques, des benchmarks de marché et de l’expertise humaine pour optimiser en continu. C’est ainsi que même dans des environnements complexes – avec de multiples banques, comptes et devises – on parvient à transformer la complexité en opportunité. Chaque compte, chaque service bancaire, chaque centime de frais peut être discuté, dans le respect des partenariats en place. À la clé, on trouve un triple bénéfice : des économies substantielles, une efficacité opérationnelle accrue et une meilleure transparence pour la fonction trésorerie. C’est un message d’optimisme que j’adresse aux centres de trésorerie : même si votre organisation est contrainte, des marges de manœuvre existent. Avec une approche structurée, vous pouvez reprendre la main sur vos frais bancaires – et dégager de la valeur là où, hier encore, vous n’en voyiez pas.