En septembre, Redbridge a mené une enquête auprès des corporates européens et américains pour observer comment les entreprises amorcent la transition vers les financements ESG. Nous partageons sans attendre une première analyse des réponses des 30 groupes français ayant participé au sondage.

Les principaux enseignements de l’enquête ESG menée auprès des corporates français illustrent la vitalité du développement des financements durables en Europe. Les tendances en matières d’instruments financiers et de critères ESG privilégiés sont conformes à celles observées par l’équipe conseil en dette de Redbridge, dont plus de deux opérations conseillées sur trois depuis douze mois intègrent une composante durable.

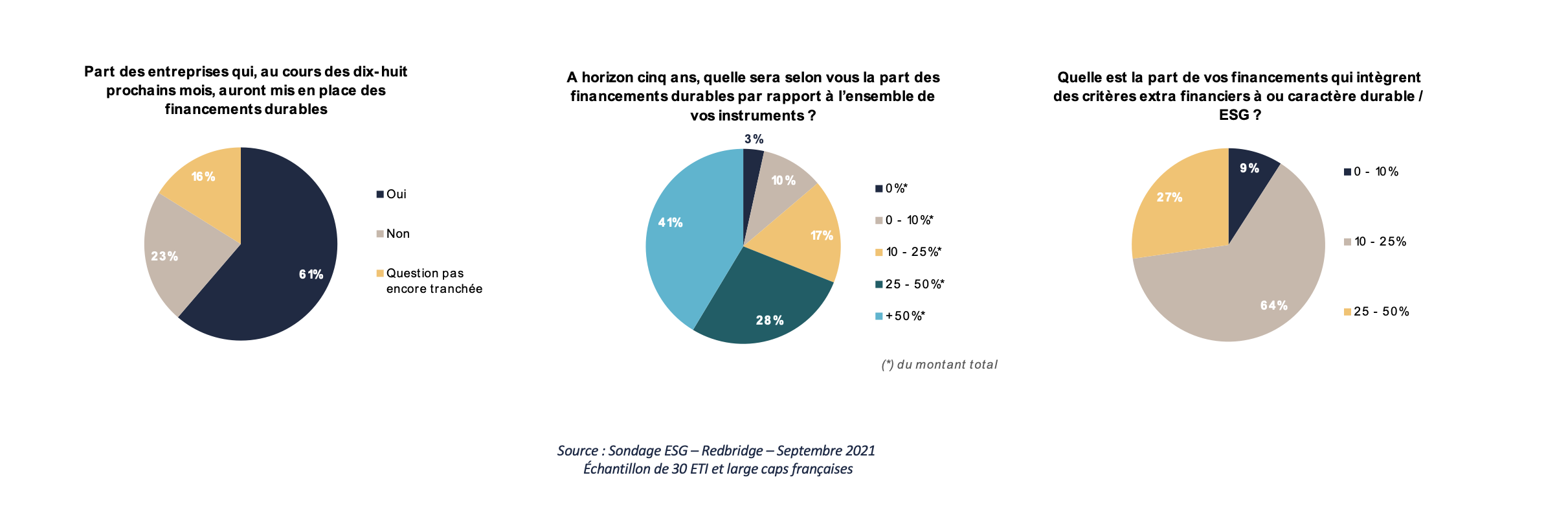

Selon l’enquête, 61 % des entreprises sondées ont déjà levé des financements durables ou envisagent de le faire dans les 18 prochains mois. Pour les 35 % qui ont déjà mis en place des financements intégrant des indicateurs de performance durable, c’est entre 10 et 25% du montant total des financements qui sont concernés pour les deux tiers d’entre eux, et entre 25 et 50% pour près de 30% d’entre eux. Enfin, à horizon 5 ans, les financements à impact représenteront au moins un quart du montant total des financements pour 69% des sondés ; plus de 50% pour 41% des sondés.

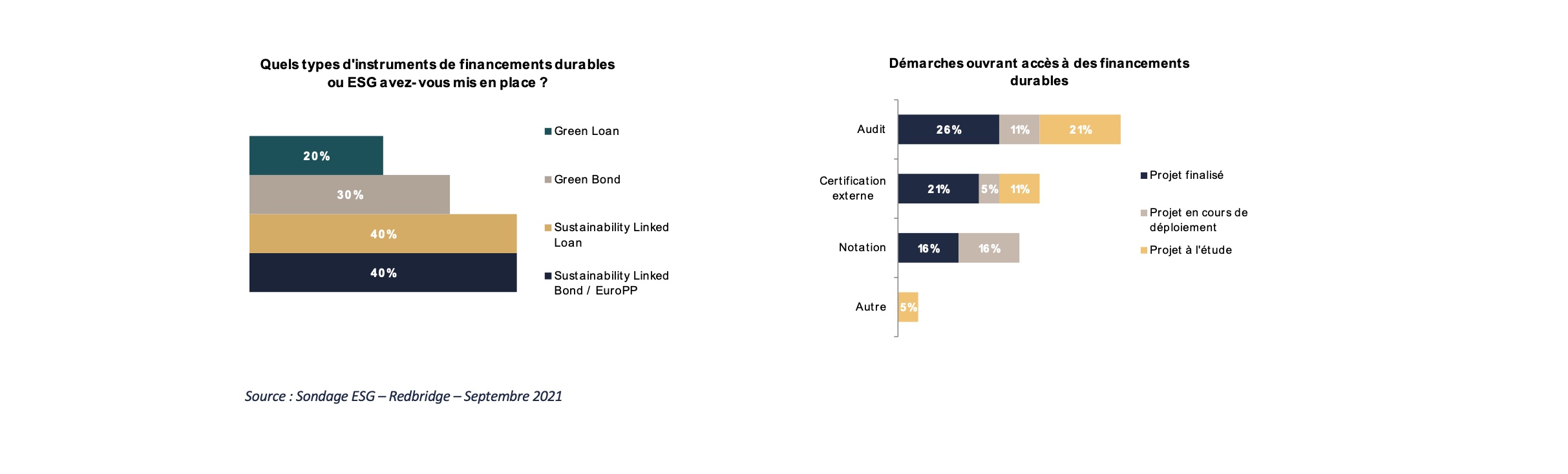

En ce qui concerne les instruments financiers, 62% des financements durables mis en place sont des financements de type general corporate purpose (financement à impact également appelé sustainable-linked) et 28 % sont des financements fléchés verts ou sociaux. Les entreprises qui n’ont pas encore accédé au marché préparent la mise en place de financements ESG à travers des audits surtout, le recours à la notation extra financière, ainsi que par le biais d’une certification externe.

La grande majorité des entreprises interrogées s’appuient sur des indicateurs environnementaux, mais les indicateurs sociaux sont en train de se généraliser. Les entreprises ont d’abord répondu à la demande des investisseurs et des prêteurs en faveur d’une évolution vers un modèle vert, d’un arrêt de leurs investissements dans le « brun », et d’un engagement sur une trajectoire de transition énergétique. Cette étape étant presque franchie, les investisseurs et les prêteurs vont maintenant s’interroger sur les impacts sociaux des entreprises et de leur gouvernance.

Notre sondage auprès des corporates français indique que 2/3 Sustainability-Linked Loans intègrent un mécanisme de bonus/malus et 1/3 un mécanisme de malus uniquement. Egalement, 75% des Sustainability-Linked Bonds intègrent un mécanisme de bonus/malus et 25% n’ont un mécanisme de malus uniquement. L’impact sur la grille de marge se situe généralement à +/- 5 bps pour les prêts bancaires et les lignes RCF. L’impact de la composante ESG sur les instruments de marché est pour la moitié d’entre eux de +/- 5 bps ; et de +/-10 bps pour l’autre moitié.

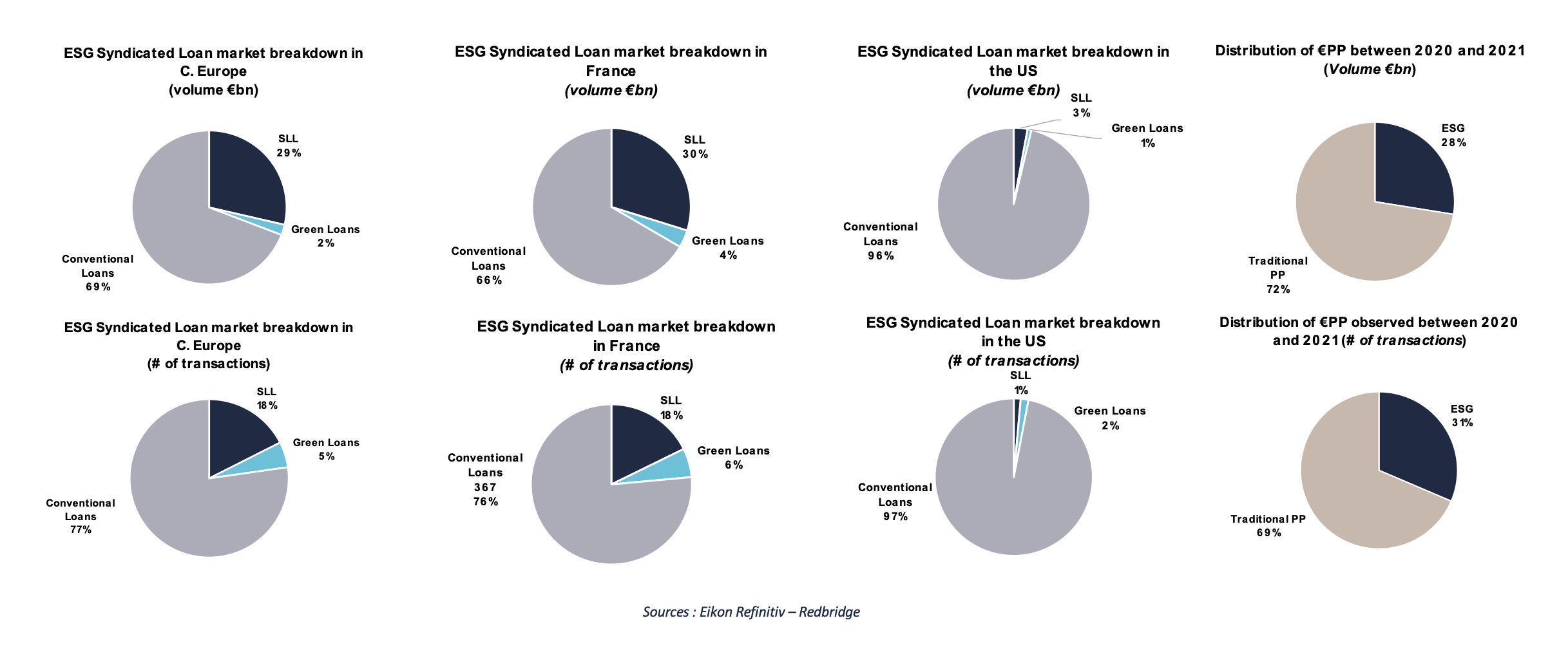

Pour terminer cette analyse, nous joignons quelques illustrations de l’importance des financements durables dans la distribution de prêts aux grandes entreprises en Europe. Aujourd’hui, plus de 30 % des volumes et un quart du nombre d’opérations de crédits syndiqués et de placements privés sont désormais ESG. Sur le marché obligataire, les émissions d’obligations durables ont représenté 5 % des émissions mondiales en volume réparties entre 50 %- 55 % d’obligations vertes, 30 % d’obligations sociales et 15 %à 20 % de sustainability-linked bonds, ce dernier compartiment étant le plus dynamique.