L’étude annuelle de Redbridge sur le financement des corporates du SBF 120 montre le rétablissement de la santé financière des grandes entreprises au premier semestre, après une année 2020 marquée par une détérioration significative des principaux agrégats dans l’ensemble des économies développées, en raison de la crise du COVID. Analyse

La forte réactivité de l’ensemble des acteurs (Etats, systèmes bancaires et corporates), a permis un rebond marqué des performances économiques et financières du SBF 120. Néanmoins, la génération de cash et le niveau d’investissement n’ont pas encore rebondi. La crise semble donc derrière nous, avec un contexte macro économique porteur et un appétit des prêteurs qui ne se dément pas, reflétant un maintien des profils de crédit corporates à des niveaux très solides.

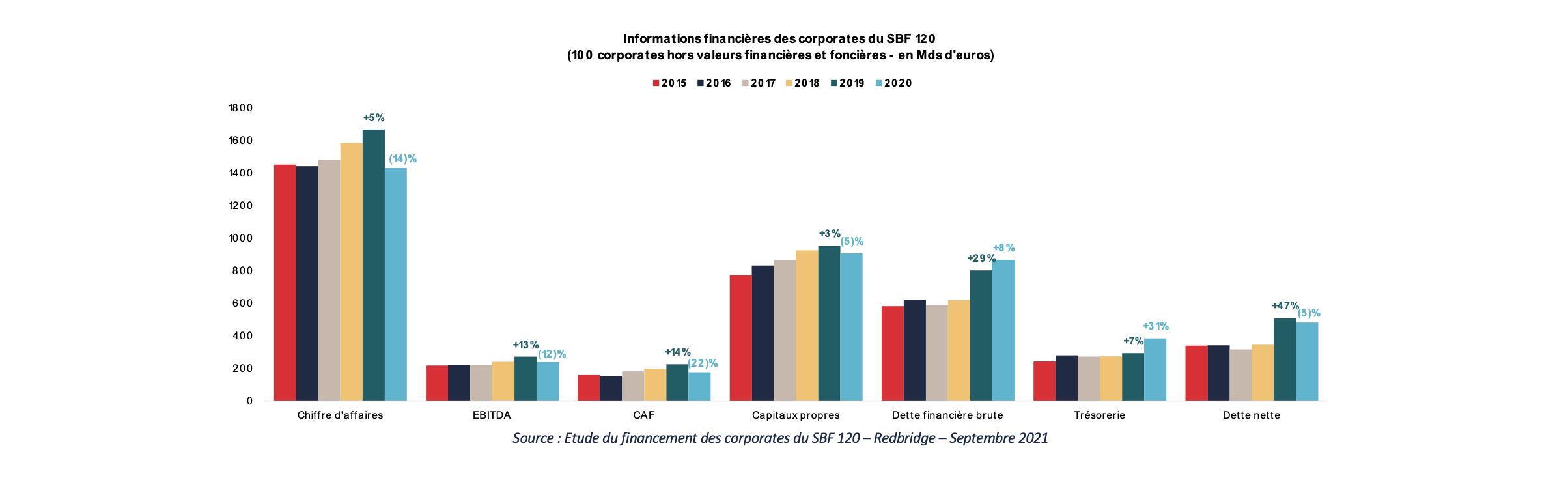

En 2020, le chiffre d’affaires global des sociétés du SBF 120 a baissé de 14%, tandis que les marges ont été préservées.

L’étude montre une diminution du chiffre d’affaires cumulé des sociétés cotées du SBF 120 cohérente avec la baisse du PIB français (-8 % en 2020). Les mesures gouvernementales mises en place pour pallier la crise sanitaire ont toutefois permis de préserver les marges (+0,4 % en 2020) et l’augmentation de la dette financière brute à fin 2020 ressort plus faible qu’anticipé (+8 %). La trésorerie, déjà pléthorique, a sans doute été renforcée en grande partie par l’épargne de précaution, ainsi que par les fonds des Prêts Garantis par l’Etat (PGE) non utilisés et s’est traduite par une baisse de l’endettement net.

Les sociétés du SBF 120 ont globalement maitrisé leur endettement, le levier net n’augmentant que de ~10 bps, mais la cash conversion s’est détériorée.

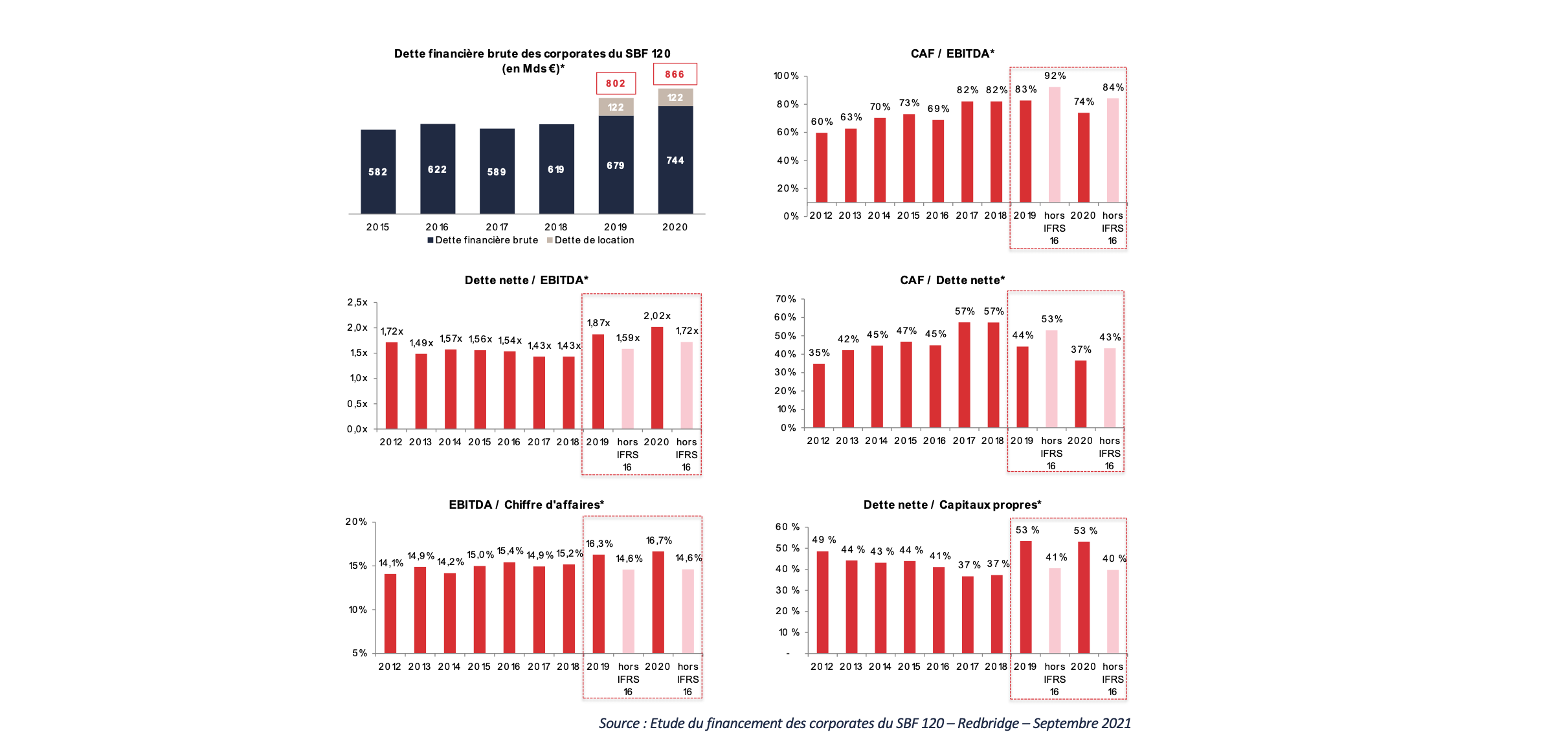

L’impact de l’intégration au bilan des locations simples (IFRS 16) est similaire en 2019 et 2020 et estimé à 122 milliards d’euros de dette brute. L’impact sur l’EBITDA se chiffre à 29 milliards d’euros. Au final, 14% de la dette financière brute à fin 2020 est liée à IFRS 16 (contre 15% à fin 2019). A fin 2020, l’endettement net des entreprises du SBF 120 (y compris IFRS 16) atteignait 2,02 fois leur EBITDA, contre 1,72 fois hors IFRS 16. Le ratio CAF / dette nette s’est détérioré en 2020 pour la deuxième année consécutive, restant tout juste cohérent avec des profils de crédit dits « Investment Grade ».

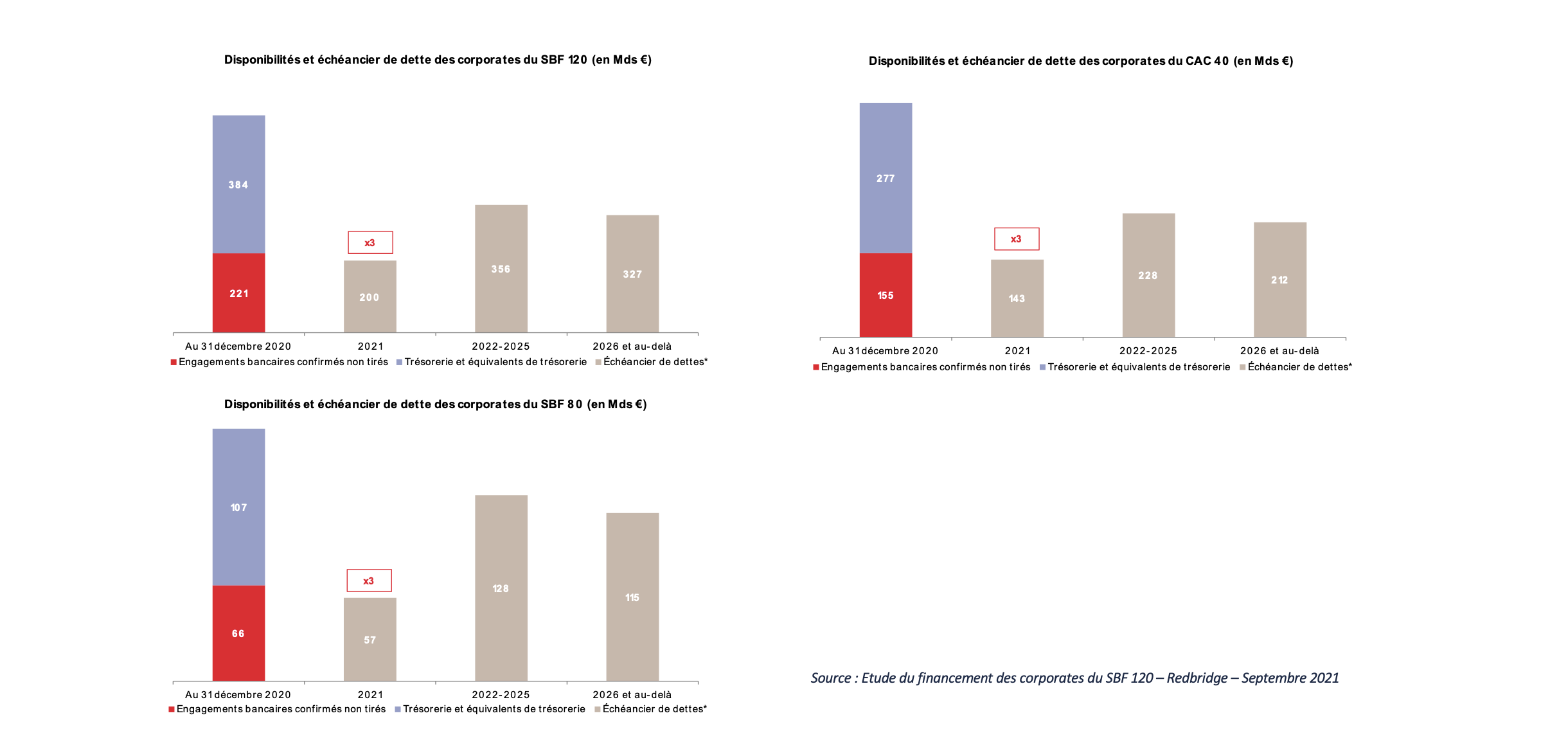

La liquidité du SBF 120 (lignes confirmées non tirées + trésorerie) s’est de nouveau renforcée en 2020, couvrant les échéances jusqu’à 2025.

Les lignes de liquidité confirmées couvrent les échéances de dette à moins d’un an (1,10x pour le SBF 120 vs. 1,12x l’année précédente). En 2020, la trésorerie des sociétés du SBF 120 couvrait 108% des échéances à 5 ans (vs. 96% en 2019). Le renforcement de la liquidité du SBF 120 s’est fait notamment à l’aide des lignes COVID : en 2020, les engagements bancaires confirmés non tirés ont augmenté de 13% (+26 milliards d’euros).

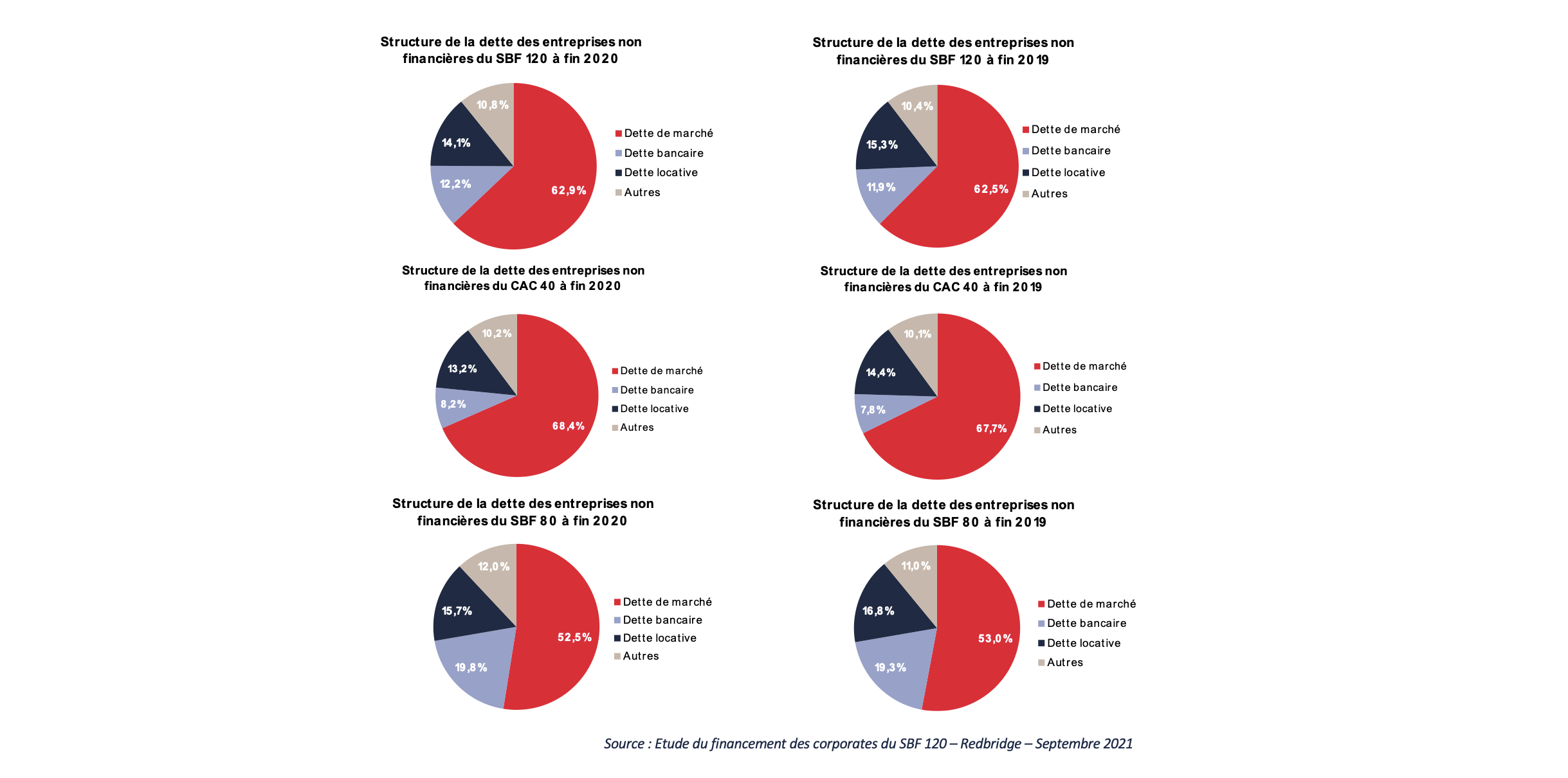

La répartition dette bancaire / dette de marché des ETI du SBF 120 est restée stable entre 2019 et 2020.

La part des financements obligataires (cotés et privés réunis) dans la dette brute des corporates du SBF 120 est restée stable à fin 2020. Sur les sociétés de l’indice CAC 40, la part des financements obligataires ressort à 68,4%. Sur les sociétés de l’indice SBF 80, elle est de 52,5%. Comme évoqué plus loin dans la présentation, tous les marchés de dette ont été très actifs en 2020-21, affichant des records tant sur la dette bancaire, que sur la dette de marché. La répartition des principaux modes de financement sur les ETI semble être arrivé à un point d’équilibre.

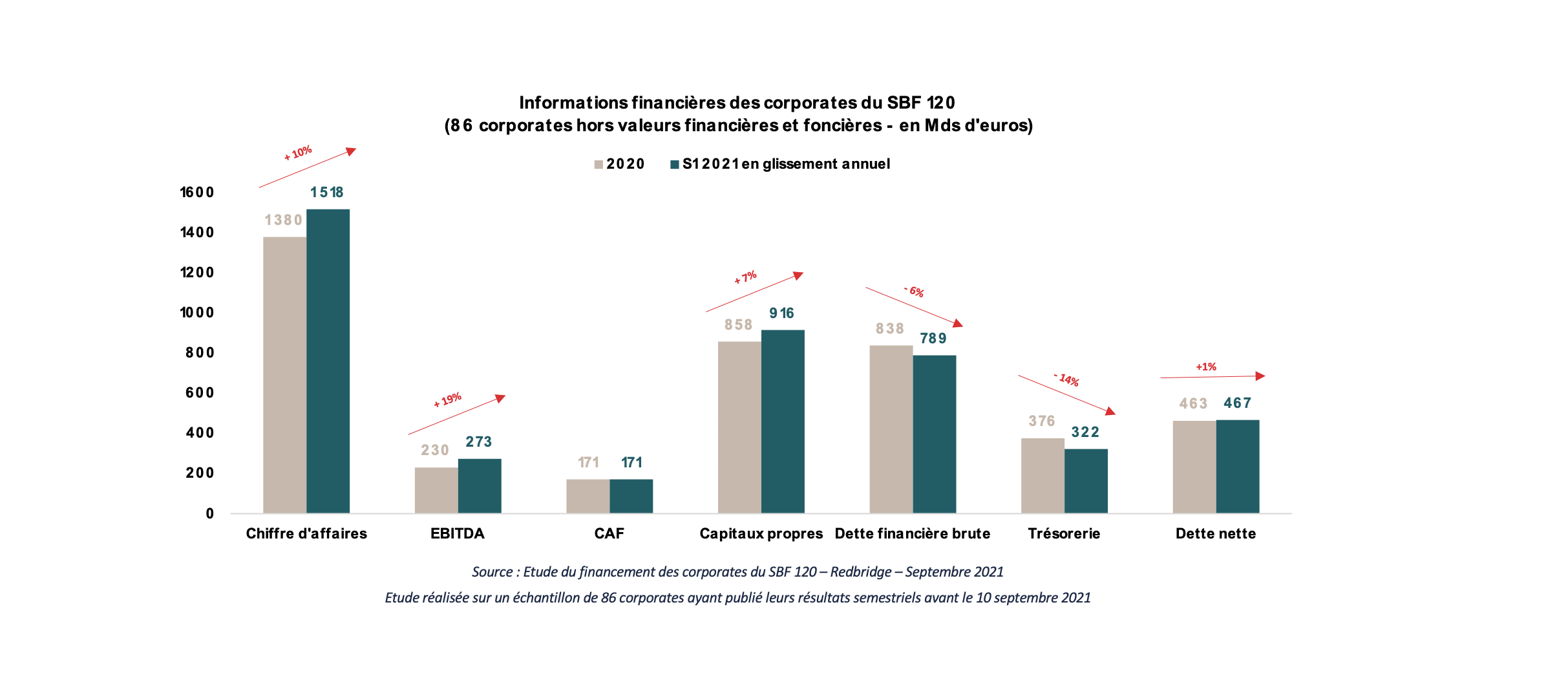

L’activité des sociétés du SBF 120 connaît un fort rebond au premier semestre 2021.

Principaux agrégats financiers des sociétés non financières du SBF 120 à fin juin 2021*

(*) analyse réalisée sur un panel de 86 corporates. Les impacts IFRS 16 sont pris en compte pour les années 2020 et 2021

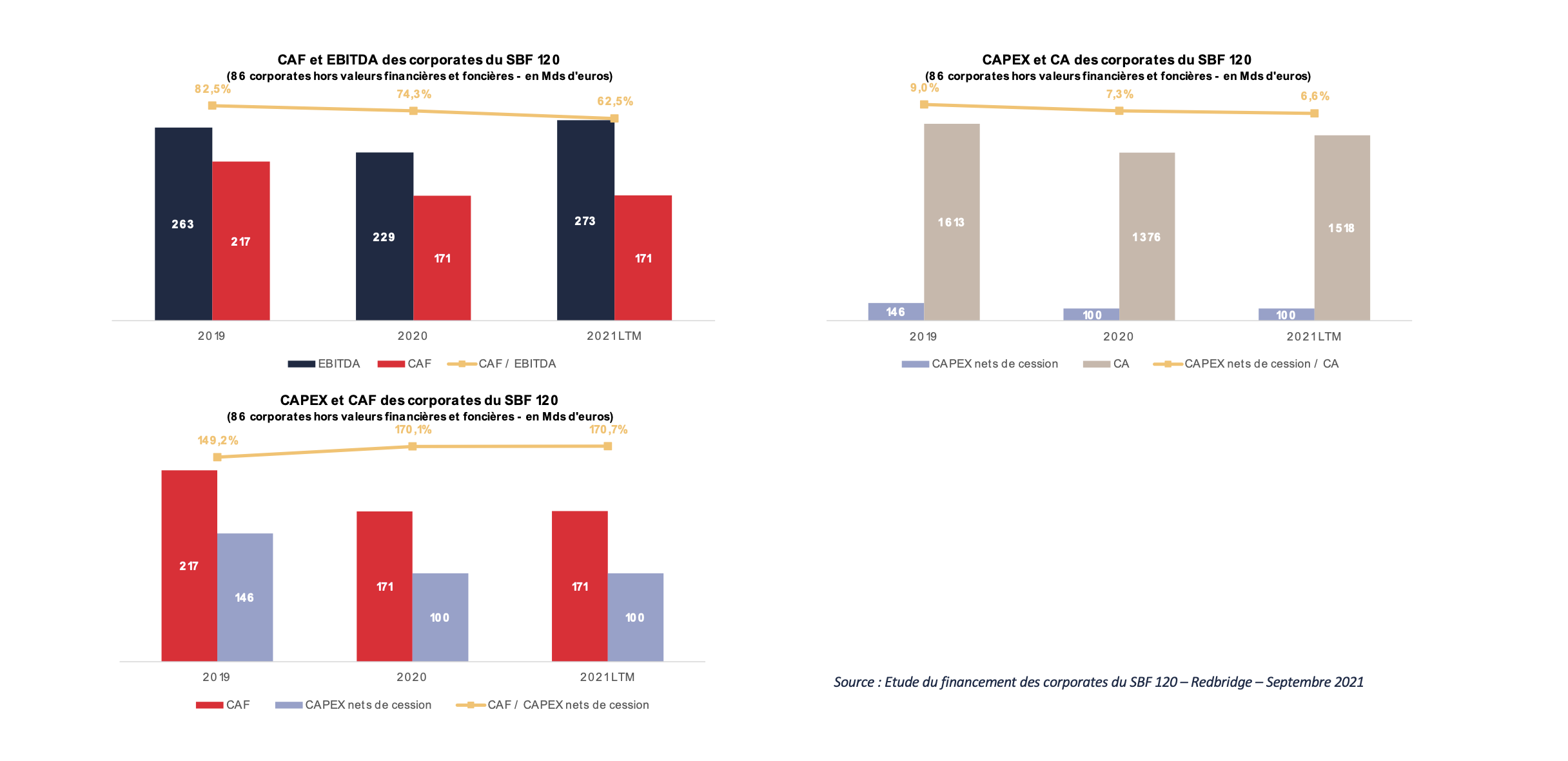

Tandis que les CAPEX restent largement couverts par la génération de cash, l’effort d’investissement est en baisse en 2020.

L’effort d’investissement est en nette baisse en 2020 : les corporates ont plutôt anticipé les refinancements, à travers des levées de dette à titre de précaution et des refinancements par anticipation des échéances. Les dépenses d’investissement n’ont pas repris au premier semestre 2021.

Investissements

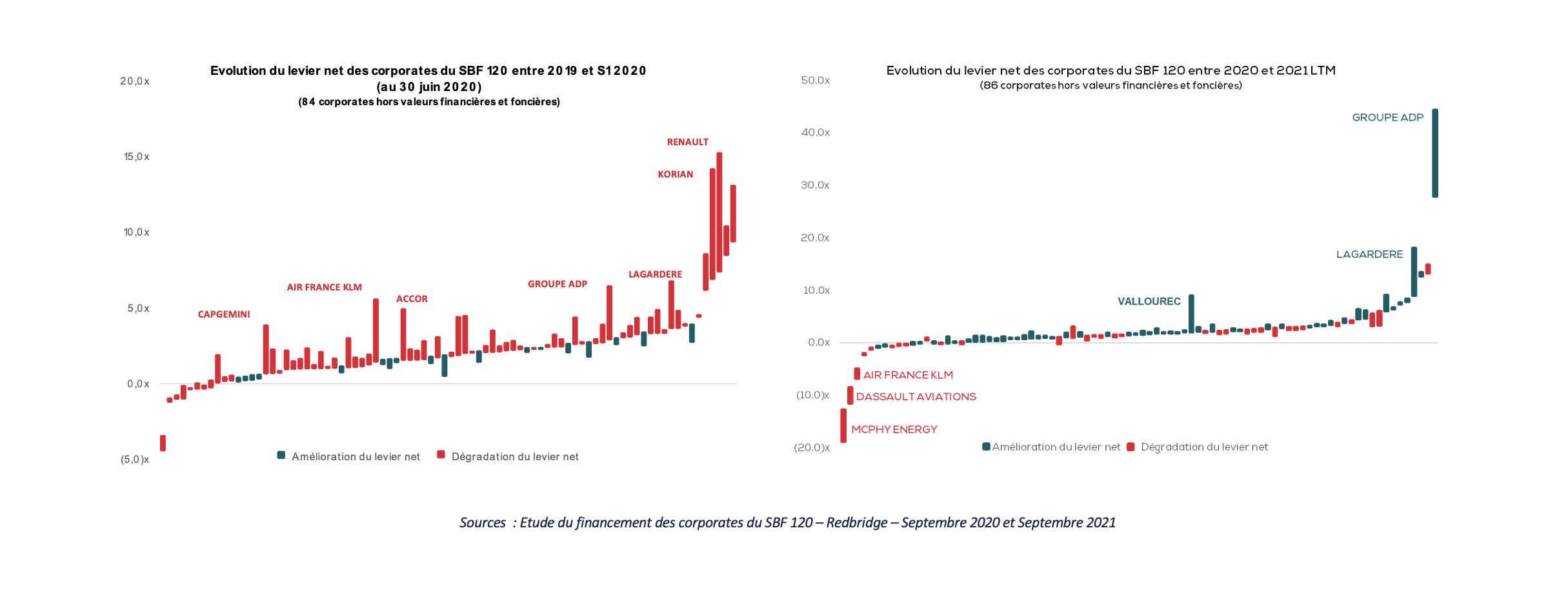

Du point de vue du levier net et de l’endettement, les sociétés du SBF 120 ont absorbé le choc de la crise.

Après une brusque augmentation du levier moyen au premier semestre 2020, les sociétés du SBF 120 ont fini par absorber le choc COVID en 6 mois.

Evolution du levier net entre 2020 et 2021 LTM

Au premier semestre 2021, quasiment toutes les sociétés du SBF 120 ont absorbé le choc de la crise.

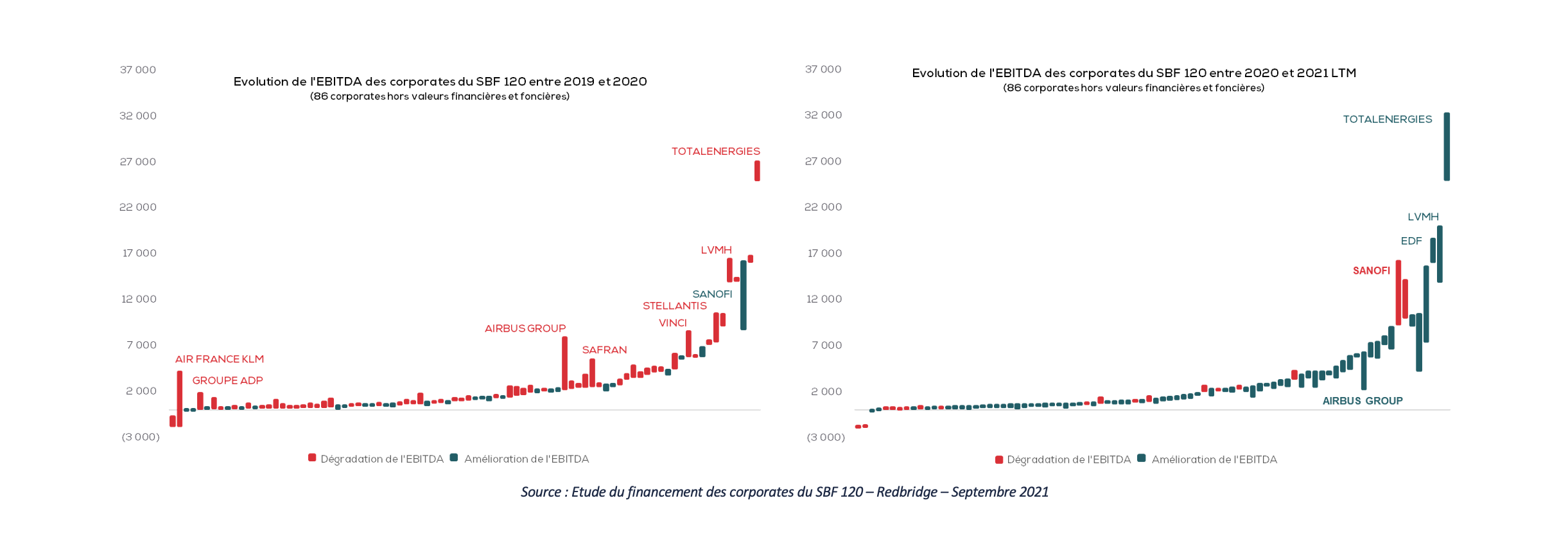

Evolution de l’EBITDA

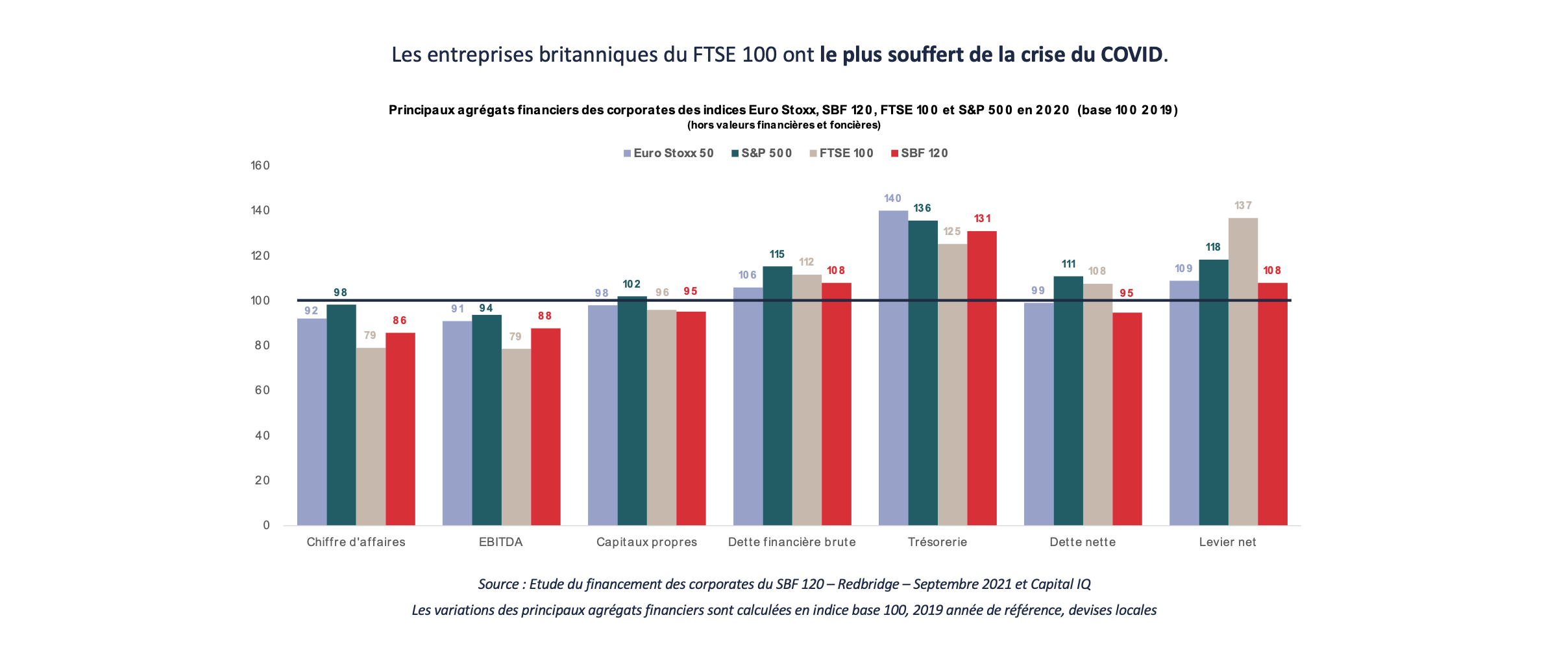

Les impacts du COVID sur les principaux agrégats financiers des entreprises européennes et américaines sont comparables à ceux du SBF 120

Principaux agrégats financiers des indices Euro Stoxx 50, SBF 120, FTSE 100 et S&P 500