Pour Alexandre Bousquenaud, le renchérissement du coût du capital des banques lié au resserrement monétaire donne une grande valeur aux dépôts. En France, les banques acceptent désormais la logique de rémunération des soldes à vue. Aux Etats-Unis, l’offre se renouvelle en apportant son lot d’opportunités à qui sait négocier pour sa trésorerie.

– Pourquoi la rémunération des soldes à vue est le sujet qui doit mobiliser les trésoriers d’entreprise aujourd’hui ?

Alexandre Bousquenaud, Redbridge : La hausse des taux a significativement renchéri le coût du capital pour les banques. La Réserve Fédérale américaine a relevé ses taux directeurs de 450 points de base sur les douze derniers mois et se déclare « déterminée à maintenir le cap » d’une politique monétaire stricte. Pour sa part, la Banque centrale européenne a remonté ses taux de 3OO points de base sur un an et promet une hausse de 50 points lors de sa réunion de mars.

Le retour des taux courts en territoire positif l’an passé a enlevé toute justification aux commissions bancaires sur les soldes à vue. Nous sommes revenus dans un monde normal, où les dépôts font les crédits. La question de la contrepartie que les entreprises peuvent exiger pour leurs soldes à vue se pose, car cette ressource est d’une grande valeur pour les banques aujourd’hui !

– Qu’est-ce que les banques ont à offrir en contrepartie de la hausse des taux ?

En France, les pratiques de marché ont radicalement changé ces derniers mois sur la question de la rémunération des comptes bancaires. Historiquement, les banques françaises ne rémunéraient pas les soldes à vue. Cet équilibre a volé en éclat lorsque les banques ont commencé d’exiger des commissions sur les dépôts, après que les taux se soient durablement installés en territoire négatif.

Aujourd’hui, en dépit des discours, la plupart des banques françaises acceptent cette logique de rémunération des soldes à vue. La question est de savoir à quel taux, ou plutôt quelle marge par rapport au taux de la BCE. Il n’y a pas consensus, ni d’offre clairement établie. Tout est le fruit d’une négociation et celle-ci peut être parfois ardue.

– Quelles sont les pratiques ailleurs dans le monde ?

Je vais surtout parler des Etats-Unis. Là-bas, les soldes à vue viennent compenser la facture de cash management à travers le mécanisme de l’Earning Credit Rate (ECR), une ristourne qui s’apparente à un pied-de-compte.

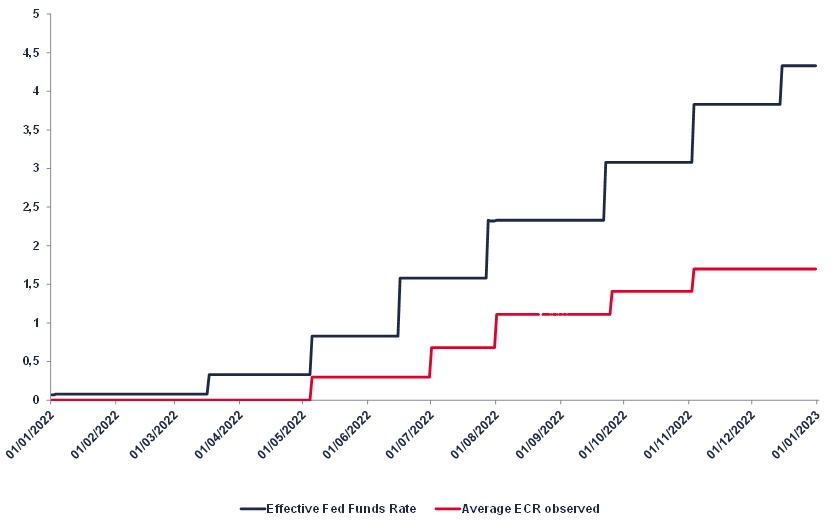

Le niveau de l’ECR est fixé par négociation entre l’entreprise et sa banque. Ce taux suit imparfaitement la trajectoire des Fed funds. Dans l’immense majorité des cas, les banques américaines réhaussent l’ECR de leurs clients avec du retard lorsque les taux montent. Elles rétrocèdent rarement l’intégralité de la hausse de taux également. Il y a un manque à gagner qui ne fait que croitre pour les clients entreprise, à mesure que la Réserve Fédérale augmente ses taux.

Effective Fed Funds Rate vs ECR moyen observé –

– Comment un trésorier peut-il faire pour alléger sa facture de cash management aux Etats-Unis grâce à l’ECR ?

Il est possible d’augmenter les soldes à vue, pour mécaniquement augmenter ses earnings credits auprès d’une banque, mais cette stratégie est vite confrontée à la réalité de la trésorerie disponible ! Pour réduire sa facture, il est aussi possible de renégocier ses frais de cash management. Cela demande une approche structurée, quelques connaissances et prend un peu de temps, mais les résultats sont à la hauteur des efforts. Enfin, il est permis de négocier son ECR avec les banques. Un relèvement des taux de la Fed peut fournir une bonne occasion de rouvrir la discussion sur le sujet.

Nous conseillons généralement à nos clients d’inclure le sujet de la rémunération des soldes à vue dans le périmètre d’une négociation sur les frais de cash management.

– Y-a-t-il d’autres mécanismes que l’ECR qui rémunèrent les soldes à vue ?

– Oui. Il est possible de négocier un taux d’intérêt créditeur (hard interest rate) sur les dépôts. La logique ici n’est pas d’alléger la facture bancaire, mais de générer des revenus. Selon nous, la formule optimale consiste à négocier une structure hybride, permettant de générer des earnings credits jusqu’au montant de la facture cash management et une fois que la facture est complètement compensée, de générer automatiquement des hard interests.

Cette formule hybride permet d’éviter la situation où une trésorerie très importante perd des earning credits en fin de mois. En effet, ceux-ci ne sont pas reportables d’un mois sur l’autre. La formule hybride permet dans le même temps de limiter la fiscalité par rapport à une formule simple d’intérêts créditeurs.

– Entre ECR et hard interest, quelle offre propose la rémunération brute la plus élevée ?

L’ECR est souvent plus elevé que le hard interest rate dans une configuration hybride, car il implique un versement numéraire de la banque au lieu d’une simple compensation, mais il peut arriver que des banques ne suivent pas de logique particulière. L’offre évolue aussi sur d’autres aspects. Certaines banques proposent désormais des taux directement indexés sur un taux de marché comme l’Effective Fed Fund rate, le Target rate high end ou low end. Ainsi, les trésoriers n’ont pas besoin de demander l’ajustement de leur ECR et une rétrocession de crédits à la suite d’une nouvelle hausse de taux de la Fed. C’est automatique.

Nous voyons également émerger une offre pour la rémunération des dépôts à vue partout dans le monde (global ECR offer). Quelques banques acceptent de dégrever des frais de cash management générés en dehors des Etats-Unis avec les ECR des comptes situés aux Etats-Unis. D’autres banques acceptent également de dégrever les frais sur d’autres produits, comme les lettres de crédit ou les frais monétiques. Le périmètre n’est pas rigide. Des banques peuvent proposer aussi d’intégrer des encours d’autres pays et d’autres devises au calcul de l’ECR.

– Pourquoi faire appel à Redbridge pour négocier sa rémunération des soldes à vue ?

Les banques refusent à priori toute demande d’un client si elle n’est pas formulée dans le cadre d’une renégociation plus globale sur les frais bancaires. Pour mener une bonne négociation, il est indispensable d’avoir un conseil qui connaît les banques de cash management, la qualité de leurs services, leur appétence du moment à rechercher de nouveaux clients et l’état du marché.

Par ailleurs, il y a des offres qui nécessitent de bien être analysées. Certaines ne s’appliquent que sur un périmètre restreint ou sont sujettes à des changements de condition peu claires.