En cette rentrée, Redbridge fait le point sur les tendances actuelles du marché des financements corporates. Parmi les éléments à retenir, le repricing des spreads obligataires, la poursuite du développement du marché du NEU CP auprès des corporates, les débuts prometteurs du marché du NEU MTN et la dynamique toujours soutenue du marché du crédit bancaire.

La croissance du marché obligataire ralentit sur fond de repricing des spreads

Financements de marché

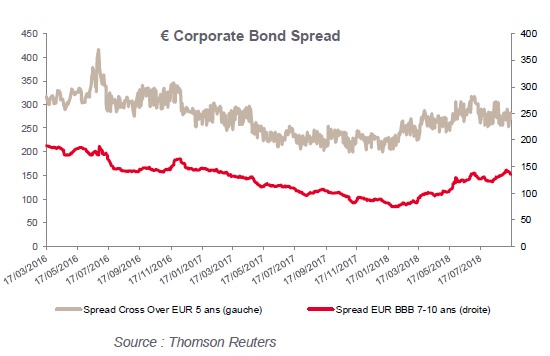

- Sur fond de relative décélération des volumes émis, les spreads obligataires se tendent dans un environnement plus volatil

- Les primes d’émission (new issue premium) se tendent (il n’est pas rare de sortir avec des NIP de 20 voire 30 bps)

- Les événements de crédit se multiplient (Steinhoff, Holcim, Rallye/Casino…), et les fenêtres d’émission se referment parfois, entraînant des reports et annulations d’émission

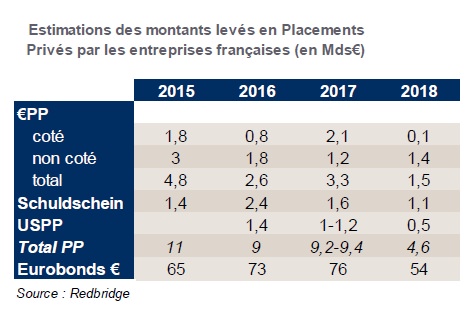

Environ 1,5 milliard a été levé en €PP depuis le début de l’année, contre 3,3 milliards en 2017

- Le marché de l’€PP reste actif malgré la baisse des volumes

- Animé par les refinancements, qui mettent en exergue certaines rigidités (make whole, profil de maturité vs. dette bancaire…)

- Le Schuldshein reste compétitif (au moins 30 bps en dessous de l’€PP) mais les structures peu flexibles rebutent de nombreux émetteurs

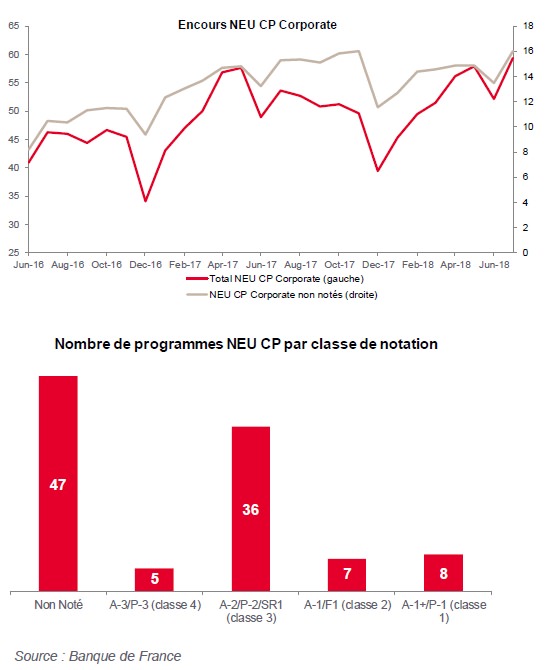

Le NEU CP Corporate poursuit son développement sur des programmes notés par les « petites » agences ou avec garantie bancaire

NEU CP

- Nouveau plus haut historique pour les NEU CP Corporate (env. 60 mds, près de 25% de l’encours total des NEU CP)

- Une vingtaine de nouveaux programmes Corporate actifs depuis le début de l’année

- Nouvelle catégorie d’émetteurs, n’étant pas cotés et donc n’ayant pas d’accès « direct » à ce marché

- Emergence des agences de notation « alternatives » : rating Spread Research pour Fimalac, Clarins, Verallia et Sonepar

- Développement des programmes adossés aux lignes RCF de liquidité : programmes avec garantie bancaire du pool pour Agrial, Pierre Fabre et Axereal

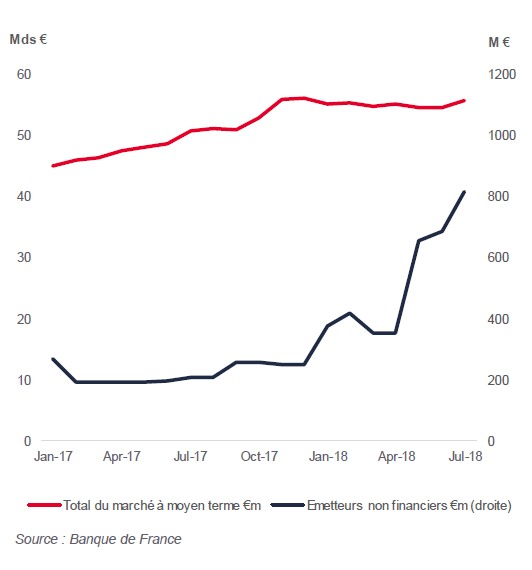

Le marché du NEU MTN est une nouvelle opportunité pour les corporates

Marché NEU MTN

- Le marché du NEU MTN pèse près de 55,6 Mds € dont seulement 0,8 M€ pour les corporates (soit 1,5%)

- Cet encours est réparti sur 7 émetteurs : Foncière des Régions (€197m), Lagardère (€19m), Safran (€145m), Unibail Rodamco (€222m), Econocom (€55m), Sopra Steria (€99m) et Atos (€80m)

- 9 autres émetteurs (dont 4 corporates: BV, Casino, Bel et Iliad) ont mis en place des programmes mais sans avoir émis

- Aujourd’hui confidentiel pour les corporates, ce marché va s’ouvrir de plus en plus aux corporates et en priorité pour les meilleures signatures et/ou celles aguerries sur le NEU CP

- Il peut également être une alternative hyper compétitive en prix et documentation par rapport au Schuldshein

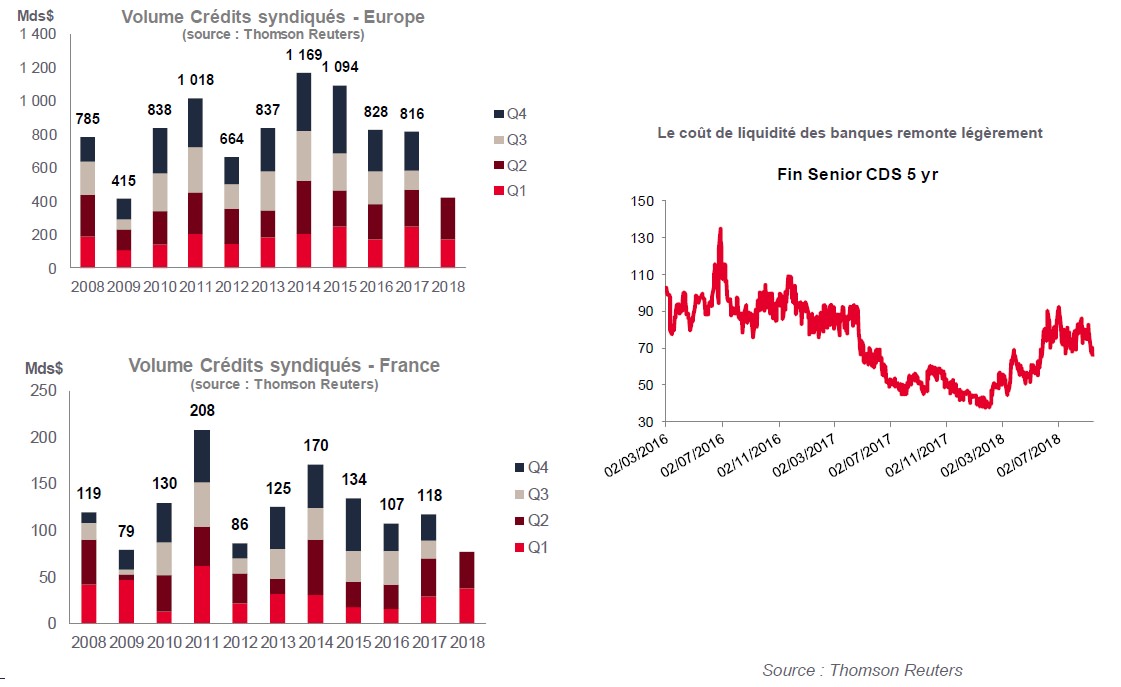

Crédit bancaire : la dynamique reste forte et les marges très compétitives