Obligataire, crédit bancaire, optimisation dette court terme… Les illustrations pour saisir rapidement la dynamique actuelle des financements de l’entreprise.

Obligataire – L’€PP concurrencé par le crédit bancaire… et le Schuldschein

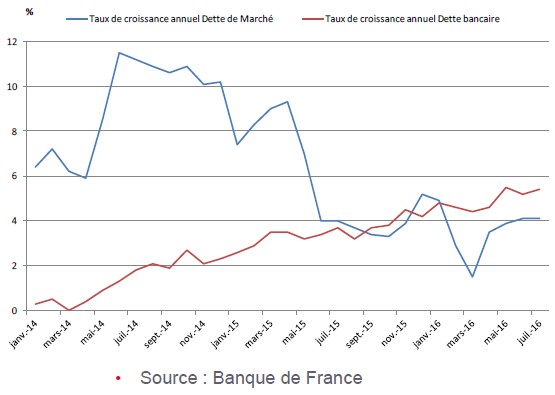

- Le mouvement de désintermédiation fait une pause en 2016

- Sur l’ensemble des entreprises françaises, la part dette bancaire vs. non bancaire est stable à 61% vs. 39% (source BdF).

- Depuis début 2016, les financements levés sur le marché de l’€PP se montent à peine à 2 milliards d’euros (4,8 milliards sur l’ensemble de 2015).

- Les financements €PP sont concurrencés par le crédit bancaire (encours en France au plus haut historique à 960 milliards d’euros) et le Schuldschein (les corporates français ont levé environ 1,7 milliard sur ce marché).

- D’abondantes liquidités sont en attente d’emploi. La collecte d’assurance vie dépasse 15 milliards d’euros depuis le début de l’année. Compte tenu des récents fonds et mandats levés ou en passe de l’être, le potentiel disponible à court terme est supérieur à 2 milliards d’euros.

- Dans un marché bancaire (« pur » ou Schuldschein) compétitif en termes de prix comme de maturité, l’€PP doit prouver sa valeur ajoutée et convaincre de sa valeur diversifiante et de sa flexibilité.

- L’Eurobond non noté concurrence également le PP (cf IPSEN).

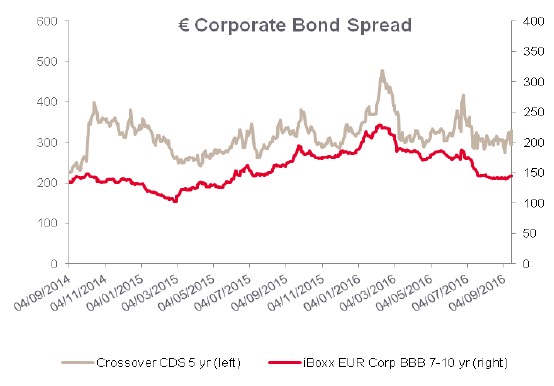

- La politique de la BCE pèse significativement sur les spreads.

- Les bons risques étant pris par les banques ou l’Eurobond, les investisseurs PP étudient des profils plus risqués et/ou de plus petite taille (pour peu d’élus).

- Bien se vendre aux investisseurs potentiels devient critique pour les sociétés.

Crédit bancaire – Toujours plus compétitif, mais pour combien de temps ?

- Grâce à la liquidité de la BCE, les banques maintiennent un coût de refi très bas leur permettant, pour l’heure, de maintenir les marges de crédit (spreads)

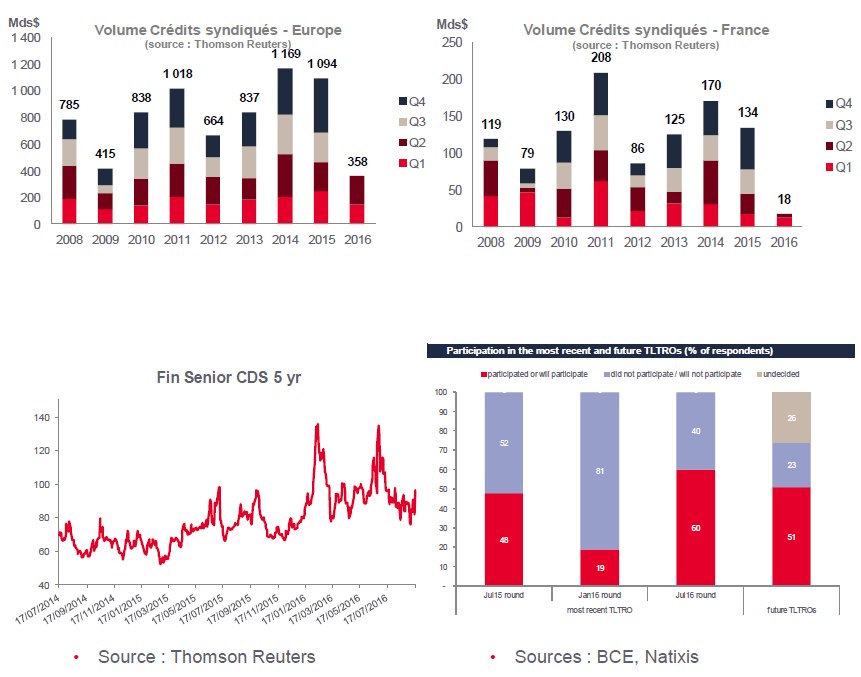

- Le marché du crédit syndiqué, source de financement et de liquidité des grands groupes et des grosses ETI, a connu une baisse d’activité au premier semestre 2016.

- En 2014 et 2015, le marché était soutenu par des renégociations de crédits (« Amend & Extend »)

- La dynamique sera plus animée sur la deuxième partie de l’année (financements d’acquisition/bridges, renégociations résiduelles, poursuite de la rationalisation des structures de financement des ETI).

- Combien de temps l’hyper compétitivité de la dette bancaire va-t-elle encore durer ? Les résultats des récents « stress tests » font ressortir d’indispensables renforcement de fonds propres.

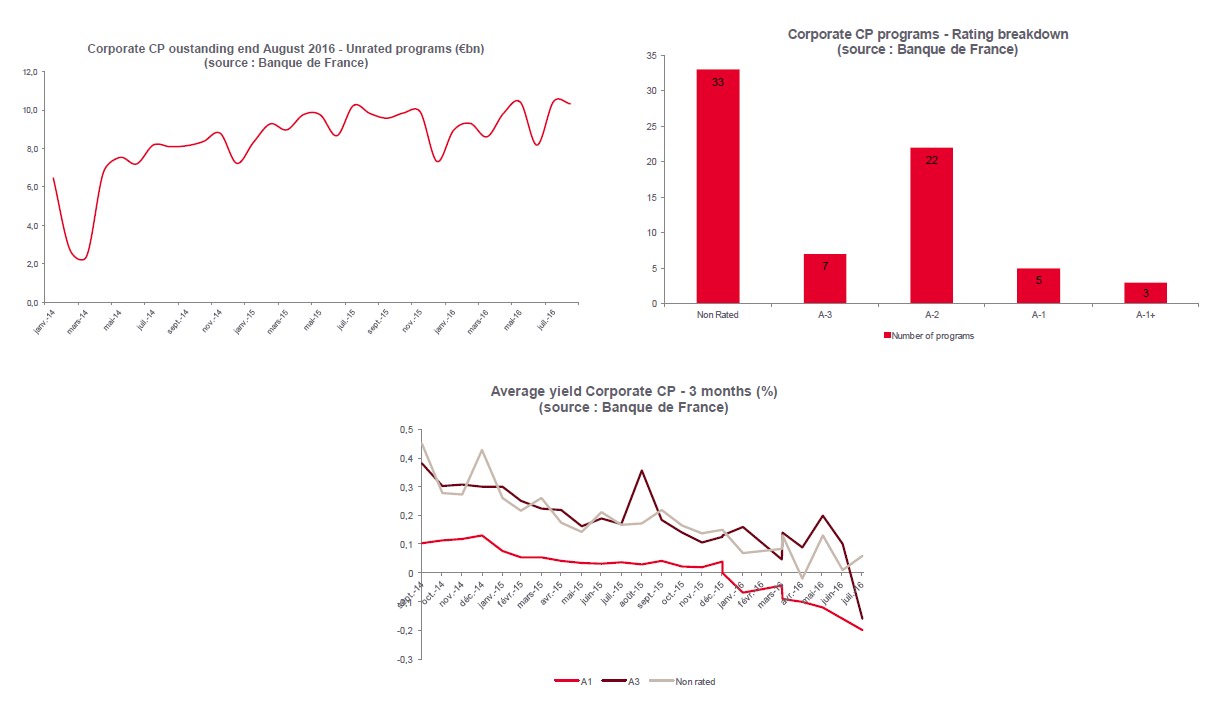

Optimisation dette court terme – Les ETI non notées ont trouvé leur place sur le marché des TNCT

- Six nouveaux émetteurs Corporates en 2016 dont 4 ETI, une douzaine depuis 2 ans. La réforme de la Banque de France (NEU CP) vise à élargir la base d’émetteurs.

- Un potentiel important si les gros OPCVM se mettent à y investir.

- À l’heure où les indices de référence des contrats de crédit bancaire (Euribor, Libor) sont la plupart « floorés » à zéro, les TNCT permettent des économies significatives de frais financiers, entre 20 à 80 bps selon le taux d’utilisation des lignes bancaires et la notation implicite de l’émetteur.

- Combiné à d’autres sources de financement, €PP par exemple, il permet une optimisation de la structure de financement (maturité, profil d’échéances, etc.) et du coût moyen de la dette.