L’appétit pour les bonnes signatures est encore là, mais le dimensionnement des financements doit rester cohérent avec le business plan. La prudence des comités de crédit, perceptible depuis l’été dernier, se confirme, écrit Muriel Nahmias.

En ce début d’année, les entreprises ont toujours accès à une liquidité bancaire abondante, comme en attestent les statistiques récentes de la Banque de France. Les spreads de crédit sont bas et les marchés de crédit semblent peu réagir aux tensions géopolitiques. Le scénario macro est rassurant sur le front de la croissance, en anticipant un atterrissage en douceur en Europe et une action de la Réserve Fédérale aux Etats-Unis propice au soutien de l’activité.

Les conditions invitent les entreprises à sécuriser des lignes de financement immédiatement tirables et, force est de constater, que nombre de corporates ont dernièrement contracté des lignes pour préfinancer des investissements (capex) ou en prévision d’opérations de croissance externe. En particulier, les ETI en forte croissance revoient leurs structures de financement, avec à la clé des opérations qui accompagneront la croissance future : typiquement, mise en place d’un crédit syndiqué inaugural, diversification des sources de financement vers l’obligataire privé et/ou les billets de trésorerie…

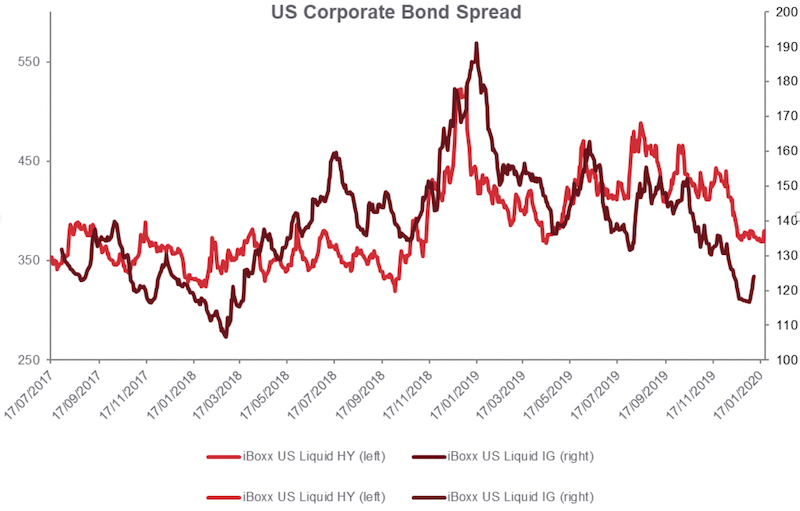

Toutefois, le contexte évolue. Les prêteurs commencent à différencier nettement les emprunteurs de la catégorie investissement des emprunteurs plus à risques. Cette tendance en provenance des Etats-Unis va se prolonger.

Les banques comme les investisseurs réservent leur liquidité aux meilleures signatures, qui bénéficient d’un flight to quality dans un contexte de désaffection vis-à-vis de la dette souveraine. Les emprunteurs investment grade bénéficient de conditions d’accès au crédit privilégié. A contrario, les dernières opérations de crédit bancaire montrent une dégradation des conditions proposées aux emprunteurs non investment-grade. Les comités de crédit bancaires sont plus prudents.

La volonté des états-majors d’entreprises de sécuriser des lignes de liquidité les plus larges possibles se heurte à la triple exigence d’avoir une histoire à raconter pour lever des fonds, d’afficher un levier maîtrisé et de démontrer une certaine génération de cash flow.

Pour les entreprises qui ne réunissent pas ces conditions, l’abondance de liquidité n’est qu’un trompe l’œil et la tentation de sécuriser plus que de besoin des financements a un coût de portage conséquent. Les directions financières, qui mènent leur campagne de rendez-vous bancaire de début d’année, sont prévenues. Les comités de crédit, comme les équipes coverage, sont attentifs au dimensionnement des lignes en place et cherchent à réduire la taille. L’appétit pour les bonnes signatures est encore là, mais le dimensionnement des financements doit rester cohérent avec le business plan. C’est un premier pas vers la normalisation.