Notre experte américaine des paiements par carte, Angie Grünte, détaille ce que chaque organisation peut mettre en œuvre pour contrer les fâcheux penchants des grands réseaux de cartes à relever leurs grilles tarifaires.

Les nouvelles grilles de taux pratiqués aux Etats-Unis par les réseaux Visa, Mastercard et Discover font grincer. Si quelques secteurs, comme la grande distribution, sont sensiblement épargnés, la tendance générale est à la hausse des commissions, en pure contradiction avec les messages des marques elles-mêmes.

« Soyons francs », a déclaré Austin Jensen, vice-président senior pour les affaires gouvernementales de la Retail Industry Leaders Association, « les allégations de Visa selon lesquelles les taux baisseraient pour « certains » masquent la véritable motivation de ce plan – augmenter les taux pour la grande majorité des commerçants ».

Il n’est pas évident que les commerçants puissent (ou doivent) répercuter la hausse de leurs encaissements par carte sur leurs clients, au travers du surcharging. Néanmoins, il leur faut rapidement agir pour comprendre les nouveaux taux provisoires de Visa et analyser leur impact.

Les modifications provisoires des taux pratiqués par le réseau Visa sont entrées en vigueur en juillet dernier. Elles font office de révolution :

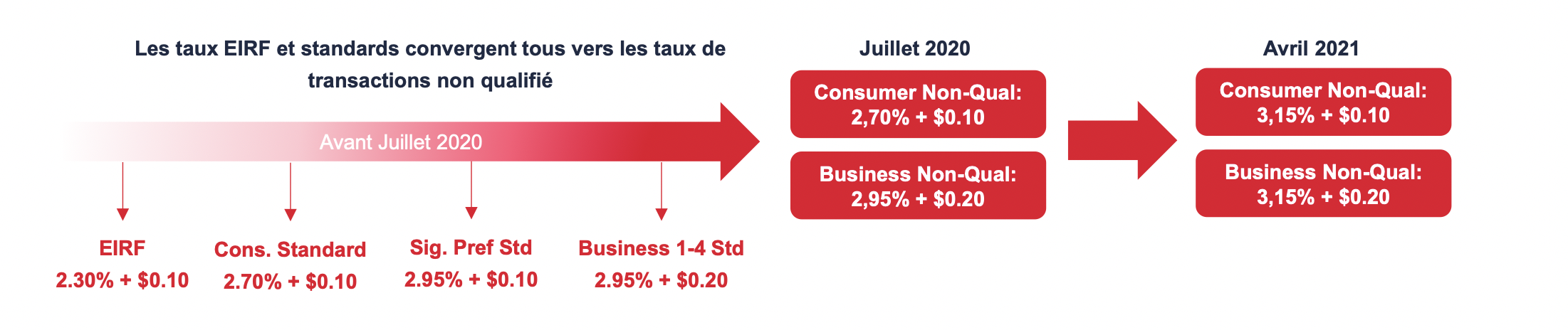

- Les frais de remboursement des échanges électroniques (Electronic Interchange Reimbursement Fees – EIRF) et les taux standards ont été supprimés et remplacés par l’introduction de nouvelles catégories non qualifiées avec une nouvelle structure de taux alignée aux taux précédents des catégories standards, augmentant ainsi de 40 points de base (pb) les conditions pour les EIRF.

- Une augmentation ultérieure, prévue pour avril 2021, portera le taux EIRF historique et les transactions standard à 3,15 %, soit une augmentation d’environ 40 % sur les transactions des consommateurs qui ne peuvent bénéficier d’un taux plus optimal

- Révision des taux sur les cartes affaires historiques

Quid des autres réseaux ?

En dehors de VISA, les autres réseaux ont également profité des annonces de changement majeurs des conditions pour revoir à la marge leur tarification.

MasterCard a introduit de nouveaux interchanges pour les cartes virtuelles B2B et pour un nouveau produit de leur marque lancé en janvier 2020 (Bill Pay Commercial).

Discover a intégré des frais réduits d’interchange pour les transactions en dessous de 5 USD pour certaines catégories de commerçants et a également revu légèrement à la hausse ou à la baisse en fonction des catégories de cartes les interchanges sur les transactions e-commerce sécurisées.

Changements supplémentaires que les organisations doivent effectuer

Parmi les autres changements apportés par Visa, citons de nouvelles procédures sur les règlements des litiges ou sur les demandes d’autorisation, des délais plus courts dans la gestion des chargeback (diminution de 45 jours) et également d’autres changements affectant des procédures de contrôle des normes PCI.

Plus de complexité – opportunité ou menace ?

La relation entre les commerçants et les réseaux de cartes, déjà compliquée, s’est encore complexifiée avec ces nouveaux tarifs et ces nouvelles procédures.

Il existe des centaines de taux qui peuvent s’appliquer à des transactions spécifiques par carte de paiement, en fonction de plusieurs critères : de l’émetteur ; du type de carte ; du code de catégorie du commerçant (MCC) ; du montant de la transaction ; de la présence de la carte physique au point de vente ou non…

Malheureusement, de nombreuses entreprises sont en mode réactif car elles se retrouvent sans le temps, les outils, la technologie ou les ressources nécessaires pour gérer de manière proactive les subtilités des coûts d’acceptation des paiements.

Que faire ? Quatre choses que votre entreprise peut mettre en œuvre pour gérer ses coûts d’acceptation

Pour les entreprises souhaitant gérer de manière proactive leur stratégie, leurs systèmes et leurs processus de paiement, que ce soit en interne avec un personnel dédié ou en externe avec des conseillers professionnels, les avantages financiers peuvent être considérables.

Les coûts d’acceptation des cartes de paiement peuvent être gérés et réduits efficacement. Une stratégie réussie pour les entreprises commence par :

- Investir dans les bonnes ressources et les bons outils. Identifier les ressources spécifiques, internes ou externes, responsables de la gestion de la stratégie globale de paiement. Disposer d’une stratégie clairement définie à court et à long terme et veiller à ce que la stratégie évolue en fonction des besoins de l’entreprise.

- Maîtriser vos données. Pour être efficace, vous devez d’abord avoir une compréhension approfondie de votre environnement actuel, des volumes, des coûts, des tendances et des indicateurs clés de performance (KPI) critiques. La première étape consiste à s’assurer que vous disposez de données précises et à jour et que les données soient correctement cartographiées et identifiées afin qu’elles puissent être utilisées efficacement pour mener les analyses et prendre les meilleures décisions pour leur traitement futur.

- Exploiter les relations avec ses prestataires, les outils et la technologie. Il est essentiel de développer et d’accroître les relations avec vos partenaires clés. Cela inclut vos acquéreurs, processeurs, passerelles, fournisseurs de technologie et les réseaux. La communication est essentielle pour gérer les changements de processus nécessaires et s’assurer que vous restez au courant des meilleures pratiques. La gestion active de ces relations est également essentielle pour garantir les structures tarifaires les plus compétitives et les échanges de valeur globale afin de réduire davantage les coûts tout en créant une valeur supplémentaire.

- Rester vigilant. Il est facile de perdre le fil une fois que l’évaluation initiale ou la mise en œuvre d’une nouvelle solution est terminée. Toutefois, pour atténuer l’impact des changements de Visa sur votre entreprise, vous devez constamment suivre de près la stratégie de paiement de votre organisation et les coûts associés. De nombreuses organisations estiment que le meilleur moyen d’y parvenir est de confier la supervision ou la gestion de leurs frais à un expert du secteur afin qu’elles puissent se concentrer sur leur prochain projet ou leur prochaine priorité.