En préambule à la sortie d’un nouveau cahier technique de l’AFTE consacré à l’optimisation du besoin en fonds de roulement, Redbridge a mené une enquête pour déterminer si la crise du COVID-19 avait changé la dynamique autour du sujet BFR au sein des entreprises françaises et européennes. Entre mi-février et mi-mars 2021, 35 responsables financiers de grands groupes ont répondu à un mini-sondage de six questions, dont nous présentons aujourd’hui les résultats.

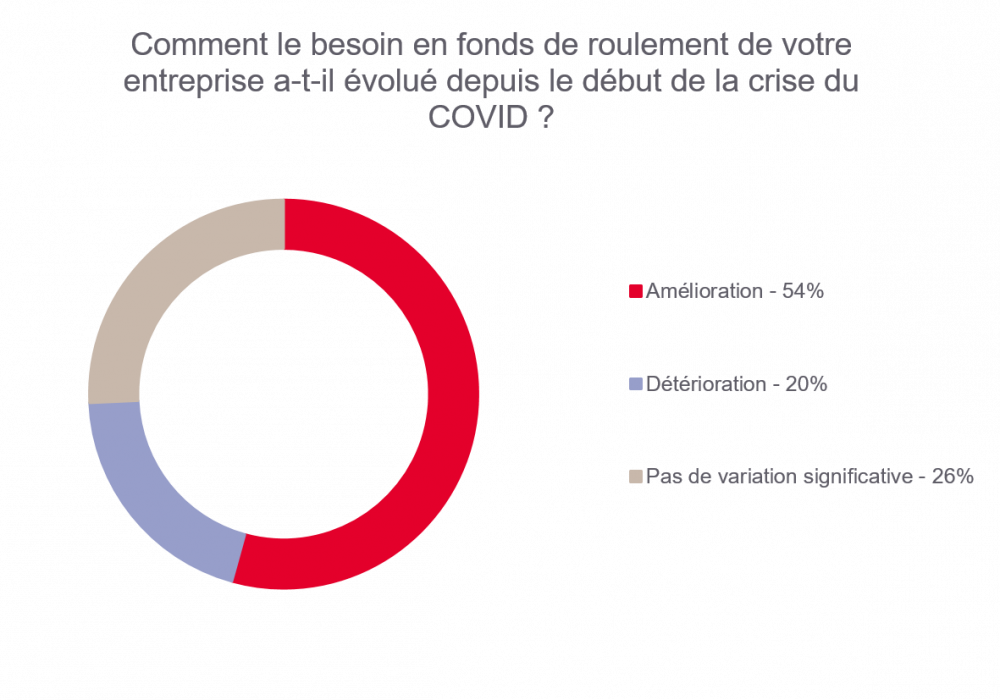

Si au niveau macroéconomique, les enquêtes pointent un allongement des délais de paiement de trois jours en moyenne au cours des douze derniers mois, la crise du COVID ne semble pas avoir eu d’impact significatif sur le BFR des grandes entreprises. Au sein de notre panel, 54 % des répondants déclarent que leur financement interne s’est amélioré au cours des douze derniers mois. Parmi eux, figurent notamment de nombreuses entreprises du secteur de la distribution. Seuls 20 % des répondants à notre sondage notent une dégradation de leur BFR. Il s’agit notamment de groupe industriels et/ou liés aux activités de transport de voyageurs.

D’une manière générale, la tendance à l’amélioration du BFR au sein des grandes entreprises traduit la vigilance des directions financières et des credit managers à bien faire rentrer l’argent dans une période marquée par les incertitudes. Dans le même temps, nous observons que certains grands donneurs d’ordres, publics comme privés, ont porté attention à la situation de leurs fournisseurs, en payant rapidement (ou en accordant des délais allongés à leurs clients). La bienveillance de nombreux grands groupes a plutôt prévalu durant cette crise.

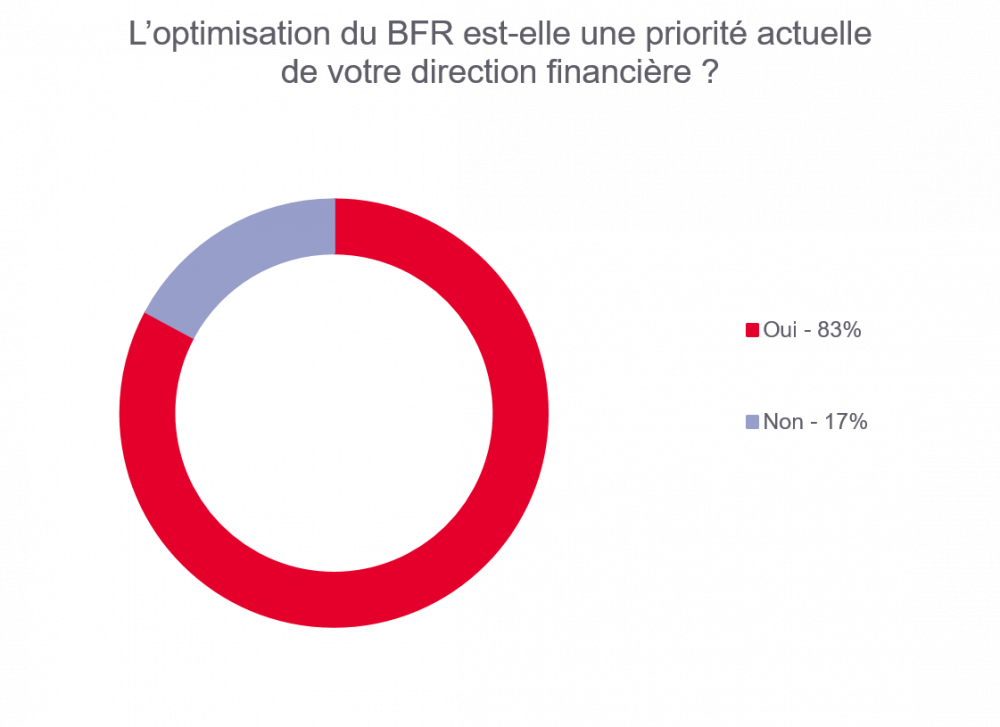

Notre enquête confirme la priorité donnée au sujet BFR par les responsables financiers des grands groupes. Une comparaison avec les résultats d’un sondage mené il y a trois ans par Redbridge sur un panel d’entreprises similaires montre une progression de la priorité donnée au sujet BFR par les directions financières de plus de 25 points, à 83 %. Sans doute, les directeurs financiers ont-ils ressenti la nécessité de renforcer encore la culture cash au sein de l’entreprise, lors de la mise en œuvre des plans de trésorerie court terme liés à la crise du COVID.

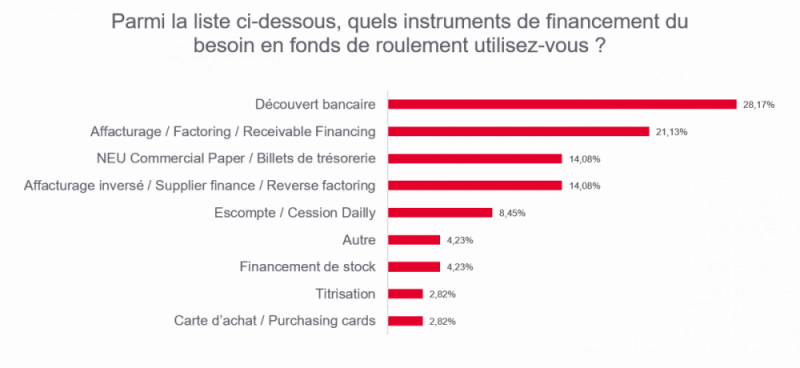

Les instruments de financement du besoin en fonds de roulement ressortent sans grande surprise. Le découvert bancaire est l’instrument privilégié. Les billets de trésorerie occupent une place qui n’était certainement pas aussi importante il y a quelques années au sein de notre panel de répondants, nombreux à avoir mis en place un programme de NEU CP au cours des trois dernières années pour bénéficier de financements à court terme à des conditions ultra-compétitives. Le sondage montre également que le développement de l’affacturage inversé, mécanisme de soutien de la chaîne d’approvisionnement, est utilisé par certains donneurs d’ordre initiateur de tels mécanismes à des fins de financement de leur BFR, en faisant porter le paiement de leurs factures par les banques sponsors l’espace de quelques jours (au-delà des dates d’échéance).

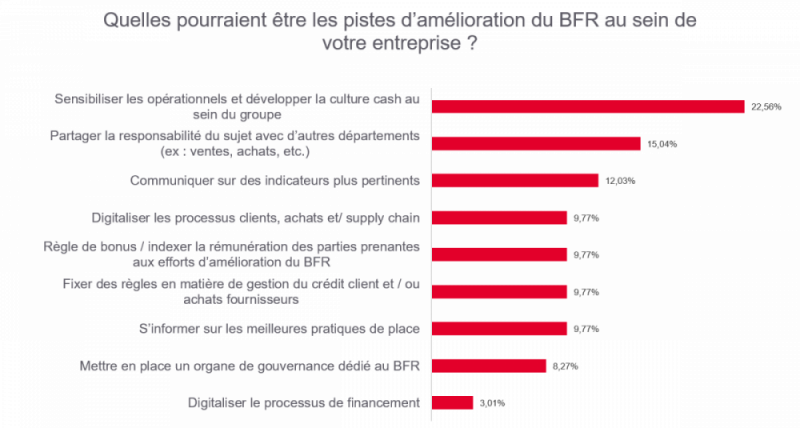

Le premier levier d’amélioration identifié du BFR est la sensibilisation des opérationnels à l’optimisation de la trésorerie. Ce constat rappelle que le sujet BFR n’est pas qu’un sujet pour la seule direction financière, mais bien un sujet transverse. Le potentiel d’optimisation réside au niveau des équipes opérationnelles et passe par une meilleure coordination entre les départements (ventes, achats, comptabilité / facturation et finance, etc.).

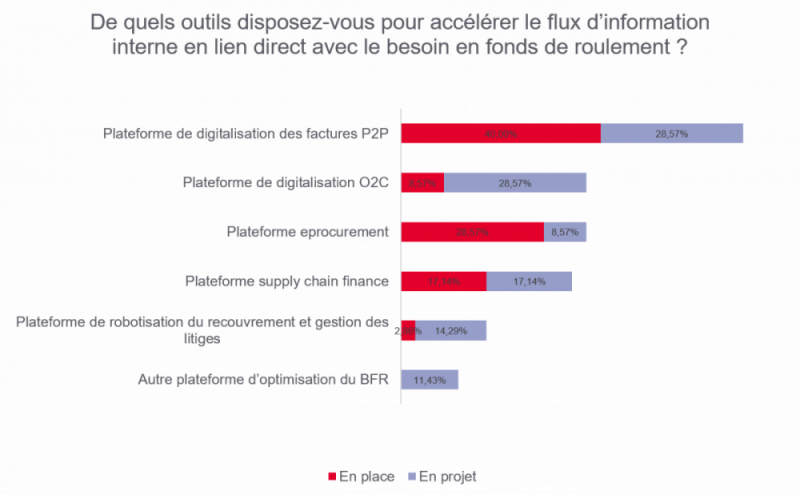

L’enquête révèle la maturité des entreprises sur la digitalisation des process d’optimisation du BFR, encouragée par la loi de finances 2020 qui impose que les transactions B2B ou les transactions interentreprises soumises à la TVA soient à l’horizon 2023 totalement digitalisées pour toutes les entreprises de France.

En conséquence, près d’une entreprise sur trois a pour projet de déployer une plate-forme de digitalisation des factures P2P et O2C. En effet, il s’agit des mêmes répondants qui indiquent vouloir déployer un outil dématérialisé P2P et O2C. Coté achats, une plate-forme P2P permet d’améliorer la visibilité sur les dépenses de l’entreprise et vient sécuriser sa mise en conformité vis-à-vis des dispositions de la loi LME. La digitalisation des factures d’achat est un prérequis à la supply chain finance, dont le taux d’équipement en plate-forme devrait doubler à terme, passant de 17 à 34 %.

Coté clients, une plate-forme O2C (Order-to-cash) permet d’améliorer la vitesse de facturation des clients, la fiabilité de ses factures et in fine le délai de paiement des clients. Rappelons qu’une des premières raisons du non-paiement d’une facture est généralement une erreur qui bloque l’acceptation de cette facture par le payeur, d’où la nécessité de fiabiliser le process et d’émettre suffisamment tôt le document pour pouvoir dialoguer rapidement avec le payeur.

Parmi les commentaires reçus dans le cadre de notre enquête, il ressort que le financement du BFR passe moins par les financements classiques mais plutôt par un financement désintermédié, parfois à taux négatif (NEU CP). Il s’agit toutefois d’une tendance qui concerne un nombre réduit d’entreprises en France et liée à la composition de notre panel de grandes entreprises. L’affacturage à taux négatif n’existe pas (encore) !