Avec la montée des incertitudes – turbulences économiques et troubles politiques – il est plus important que jamais pour les entreprises d’être en mesure de prévoir les flux de trésorerie futurs avec précision. Pour Iris Rousselière, la meilleure approche en matière de prévisions de trésorerie est un hybride mêlant les méthodologies directe et indirecte.

La valeur des prévisions de trésorerie

Les prévisions de trésorerie sont indispensables pour piloter l’entreprise, afin d’assurer sa liquidité (et donc sa viabilité) mais également pour planifier des investissements futurs. Une étude menée en 2019 par Redbridge montrait que 94 % des entreprises effectuaient des prévisions de trésorerie sous une forme ou une autre*. Pour la plupart des trésoriers, la question n’est pas de savoir si il faut prévoir les liquidités qui seront générées à l’avenir, mais plutôt comment établir telles prévisions.

Méthodes de prévision

Les entreprises utilisent deux méthodes principales pour prévoir leur situation de trésorerie future. Chacune a ses propres forces et faiblesses et peut être utilisée pour différentes raisons.

La méthode indirecte

La première méthode est connue sous le nom de méthode indirecte, ou méthode du budget. Elle consiste à utiliser les éléments du bilan pour déterminer la capacité mensuelle de l’entreprise à générer des liquidités pour l’ensemble de l’année. Cette méthode permet de définir des objectifs stratégiques à long terme. Elle crée également une culture de la trésorerie au sein de l’entreprise, ce qui peut avoir un impact positif sur le fonds de roulement et le cycle de conversion de la trésorerie.

Comme la méthode budgétaire implique un délai de production (de 8 à 30 jours après la fin du mois), il peut s’écouler jusqu’à un mois avant de pouvoir déterminer si la prévision initiale était correcte. Par conséquent, les prévisions peuvent avoir des connotations plus politiques et nécessiter une plus grande adhésion des autres équipes. Et au fur et à mesure que l’exercice financier avance, il peut être nécessaire d’ajuster les objectifs. Par conséquent, avec cette méthode indirecte, il n’est pas toujours possible de suivre les performances de la trésorerie et de transformer le rapport en un outil de mesure de gestion utile.

La méthode indirecte est relativement facile à gérer, car il est possible de se fier aux données du bilan, mais…

- les transactions non monétaires (telles que les amortissements, les pertes et les créances douteuses) doivent être rajoutées ;

- les entrées et sorties de trésorerie sont moins granulaires et moins précises ;

- cette méthode ne permet pas de repérer les insuffisances de financement intramensuelles.

Une bonne manière de se représenter la méthode indirecte est de la considérer comme une sorte de plan. En lisant ce plan, vous ne connaîtriez que votre propre position ainsi que votre destination. Sur cette base, vous devriez vous diriger dans la direction générale de votre destination et espérer avoir choisi un bon itinéraire.

La méthode directe

La deuxième méthode est connue sous le nom de méthode directe, ou méthode des soldes bancaires. Cette méthode utilise les soldes bancaires pour définir les liquidités que l’entreprise génère sur une base hebdomadaire ou mensuelle au cours du trimestre. Elle permet de suivre en temps réel le cycle de conversion du cash. En outre, le groupe peut procéder à un rapprochement pour comparer les flux de trésorerie réels avec ses prévisions, afin de suivre étroitement ses liquidités, ce qui permet de prévenir la fraude ou de gérer au plus fin, notamment les dépenses d’investissements.

La méthode directe peut parfois sembler lourde à mettre en oeuvre, en fonction de la quantité de données ainsi que des mises à jour régulières qui lui sont nécessaires. Cependant, elle permet de surmonter les limites de la méthode indirecte et de contrôler si les objectifs de génération de cash de l’année seront atteints ou non.

Pour reprendre l’analogie de la carte utilisée plus haut pour se représenter la méthode indirecte, nous dirons cette fois-ci que la méthode directe est un outil davantage centré sur la recherche du meilleur itinéraire pour arriver à destination !

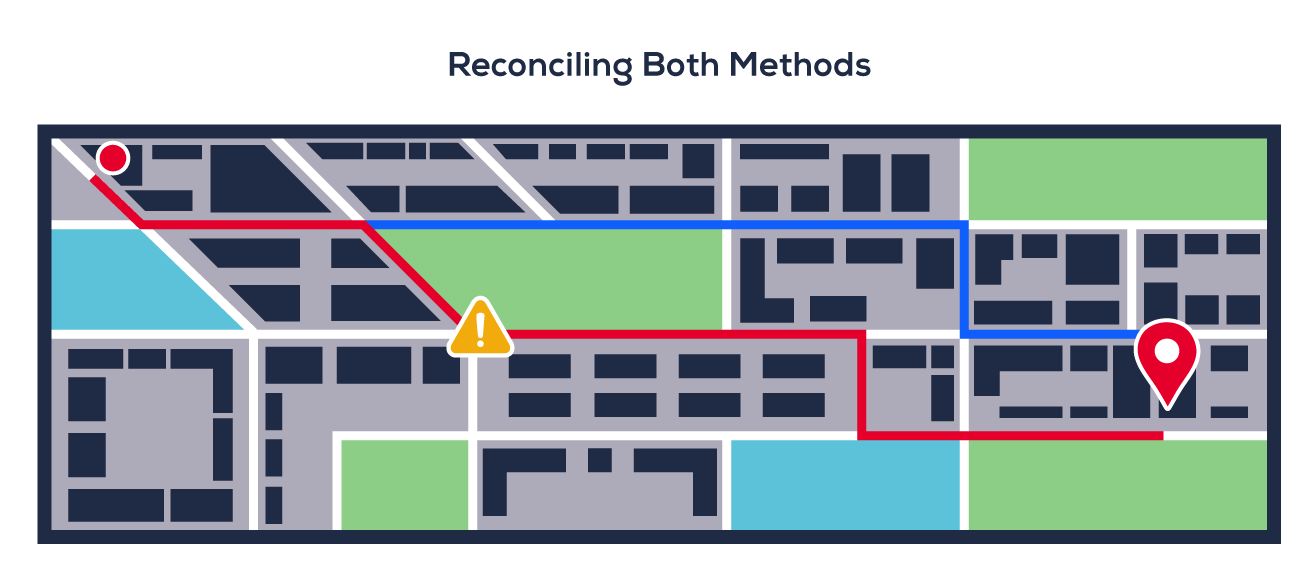

Concilier les deux méthodes

Quelle est donc la meilleure méthode ? La réponse dépend des objectifs de l’entreprise, car les deux méthodologies ont chacune des forces et des faiblesses différentes. Cependant, plutôt que de choisir simplement une méthode ou l’autre, la plupart du temps, la meilleure approche consiste à combiner les deux pour créer une approche hybride. Celle-ci offrira une plus grande flexibilité utile pour maximiser les forces de chaque méthodologie, tout en limitant leurs faiblesses.

Une fois combinées, les deux méthodologies s’équilibrent et fournissent à la direction générale à la fois un objectif stratégique à long terme et une vision des liquidités pouvant être utilisées pour des investissements à court terme.

La visualisation de la réconciliation entre les deux méthodologies peut s’envisager comme un autre type de carte. La réconciliation serait une carte hybride qui prend ce qui a été fourni par les deux cartes précédentes et offre des mises à jour en direct tout au long de votre voyage si quelque chose devait changer. Par exemple, s’il y avait une fermeture de route, votre itinéraire serait mis à jour et un nouvel itinéraire plus efficace serait choisi.

La démarche de Redbridge

Bien que la chose puisse sembler logique, la première étape d’un projet de prévision de trésorerie ne consiste pas à déterminer quel est l’outil nécessaire. En effet, même le meilleur outil ne servira à rien sans des données de qualité et des processus efficaces. Le projet requiert également l’implication d’autres départements, dont le service IT.

C’est pourquoi, lorsque nous travaillons sur un projet de prévision de trésorerie, nous adoptons l’approche suivante.

Premièrement, nous évaluons la qualité des données sources. Les flux de trésorerie futurs ne peuvent être prévus correctement sans de bonnes données. Nous examinons la qualité des données et déterminons s’il est facile d’y accéder. Cela nous amène à aborder la question de l’interaction et de l’intégration des systèmes d’information de l’entreprise.

Nous définissons ensuite les objectifs de l’entreprise et l’objectif de précision recherché au niveau des entités, des régions et des pays. Cela nous amène à nous concentrer sur le mode de collecte des différentes données.

Enfin, nous évaluons la capacité de production. Faut-il un outil pour automatiser la production ? Est-il préférable d’utiliser le système de gestion de trésorerie ou un outil dédié ? Faut-il prévoir des stress tests pour mieux comprendre la situation de trésorerie ? L’intelligence artificielle (IA) est-elle une piste (économiquement) intéressante à étudier pour établir les prévisions ? Si vous utilisez l’IA, disposez-vous de données historiques et représentent-elles fidèlement vos activités ?

Ce n’est qu’après avoir répondu à ces questions et à d’autres que nous pouvons aider à déterminer quel est l’outil le mieux adapté à votre situation particulière. En outre, il est important de s’assurer que la qualité des données est suffisante et qu’il y a une adhésion des autres départements clés de l’entreprise, comme le département IT, car ils seront des partenaires essentiels. Pris ensemble, tous ces éléments assureront le succès de votre projet de prévision de trésorerie.

Bien que la synthèse des approches directe et indirecte soit une bonne stratégie pour garantir des prévisions de trésorerie précises quelle que soit la situation, ce n’est qu’une des nombreuses solutions. Dans notre prochain article, Solene Moyne, consultante en trésorerie, évaluera la qualité des modules de TMS et des outils dédiés aux prévisions de trésorerie.