En terme de perspectives, les investisseurs s’attendent à ce que le déséquilibre entre l’offre et la demande perdure. Le contexte macro-économique américain et les dernières réformes du président Trump sont de nature à écraser les spreads, écrit Muriel Nahmias, senior director chez Redbridge.

L’ambiance était au beau fixe à Miami à la 31ème édition du US Private Placement Industry Forum fin février. Le marché de l’USPP a enregistré un volume d’émissions record, avec 70 milliards de dollars levés, voire 78/80 milliards en intégrant l’estimation des opérations réalisées sans agent (« direct deals »), contre une estimation de 68 milliards en 2016 (auxquels s’ajoutent environ 5 milliards de « direct deals »).

La base d’investisseurs s’est élargie au fil des années. Au-delà des historiques vingt-cinq premières compagnies d’assurance américaines, d’autres institutionnels non américains s’intéressent à ce format de placement privé. Les britanniques M&G Investments, Aviva ou Legal & General plus récemment, quelques canadiens, ou d’autres européens comme Delta Lloyd investissent depuis longtemps. Même des français comme AXA IM, Natixis AM ou la Caisse des Dépôts s’y positionnent occasionnellement, à l’instar de gérants allemands comme Deutsche AM, Schroders ou Rivage (immobilier, infrastructure).

S’ils citent la concurrence du développement du format européen de placement privé, les intervenants réitèrent les « plus » du format USPP : maturités très longues, livraison différée des fonds, « shelf financing », possibilités d’émettre dans d’autres devises que le dollar (euro notamment). Jason Rothenberg, chez MetLife, prédit ainsi une multiplication par quatre du marché dans les cinq prochaines années !

En terme de perspectives, les investisseurs s’attendent à ce que le déséquilibre entre l’offre et la demande perdure. Le contexte macro-économique américain et les dernières réformes du président Trump sont de nature à écraser les spreads. Notamment, la mesure de rapatriement du cash offshore et la baisse du taux d’impôt sur les sociétés pourraient avoir un impact négatif sur le volume des nouvelles émissions. Le plafonnement de la déductibilité des intérêts va certes exercer une pression sur certaines entreprises très endettées, mais il devrait se traduire par une baisse des leviers en raison des deux effets combinés. Selon les modèles de Barclays Research, une baisse du levier moyen (dette / EBITDA) de 2,7x à 2 pour les émetteurs notés dans la catégorie A et de 3,7x à 2,8x pour les émetteurs notés dans la catégorie BBB pourrait avoir un effet baissier sur les spreads obligataires de respectivement 22 et 58 points de base.

Face à la tendance au resserrement des spreads et de la prime d’illiquidité (30/35 bps maximum), qu’ils ne voient pas s’inverser à court terme, les investisseurs insistent sur la « qualité » des opérations, évaluées du point de vue des aspects relationnels long terme avec un émetteur et du point de vue des covenants. Comme le dit Peter de Fazio, chez AIG, les investisseurs ont de meilleures protections que sur les autres marchés et il est important de les maintenir. Selon Paul Aronson, chez Voya Investment Management, il y a eu une folle baisse des spreads mais il n’y a pas eu de détérioration des structures. Les opérations « MFL only », pour parler jargon, doivent rester cantonnées aux « strong A » ont insisté les investisseurs, mais peuvent être regardées pour un « BBB », a cependant indiqué l’un d’entre eux.

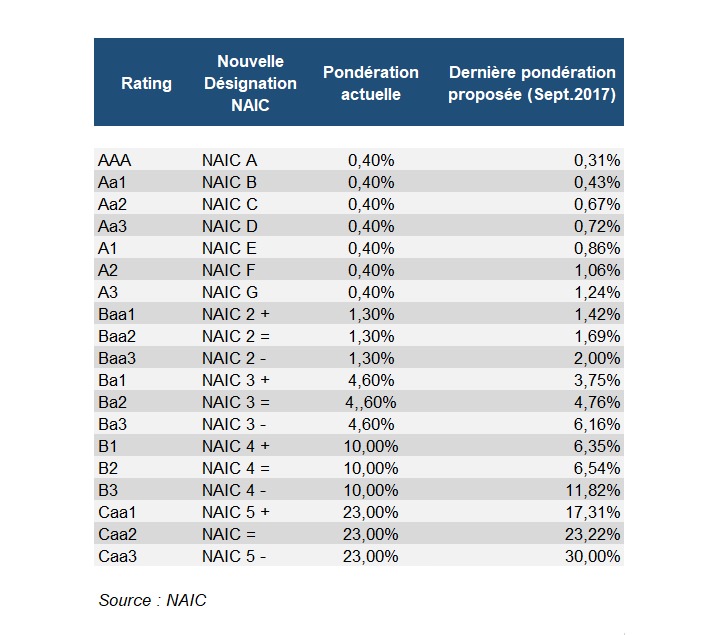

En revanche, l’impact de la nouvelle échelle de rating de la NAIC, plus granulaire, et des nouvelles charges en capital reste pour l’heure à évaluer précisément. Le nombre de classes de notation passe de 6 (NAIC 1 à 6) à 20 catégories. Pour les NAIC 1 et 2, le facteur de charge en capital augmente, tandis que pour le haut du NAIC 3, il baisse. Autrement dit, le nouveau système est supposé inciter à descendre jusqu’à un équivalent BB+ (NAIC 3+), mais il est quelque peu dégradé pour l’investment grade, qui représente aujourd’hui 90% des portefeuilles de placement privé. Les détails de la réforme sont toujours en débat, et la mise en œuvre a été reportée à 2019.

Dans l’intervalle, et dans le contexte actuel des conditions de marché, les investisseurs ne tablent pas, dans la grande majorité, sur un gain de rémunération assez attractif pour investir sur du non investment grade. De plus, comme le constate Dia Savant, chez M&G Investments, les structures proposées sont trop légères en termes de protections. Amy Judd, chez Alliance Bernstein, renchérit en disant ne pas avoir de mandats non investment grade pour l’heure et que pour s’y positionner il faudrait des « covenants packages » beaucoup plus robustes.

Nouvelle échelle de notation et nouvelles pondérations en capital (risque de crédit)