Pauline Lion, director, conseil en cash management chez Redbridge, revient sur un poste de dépense que la plupart des entreprises de taille intermédiaire surpaient sans le savoir. Reconstitution des marges, benchmark sur une base de plus de 1 500 Md€ de transactions, renégociation structurée, etc. Notre experte détaille la méthode qui rétablit l’équité dans le dialogue avec les banques. Ses mots clés ? Transparence, benchmark et dialogue bancaire.

– Vous affirmez que neuf entreprises sur dix surpaient leurs opérations de change. Pourquoi les entreprises de taille intermédiaire sont-elles particulièrement concernées ?

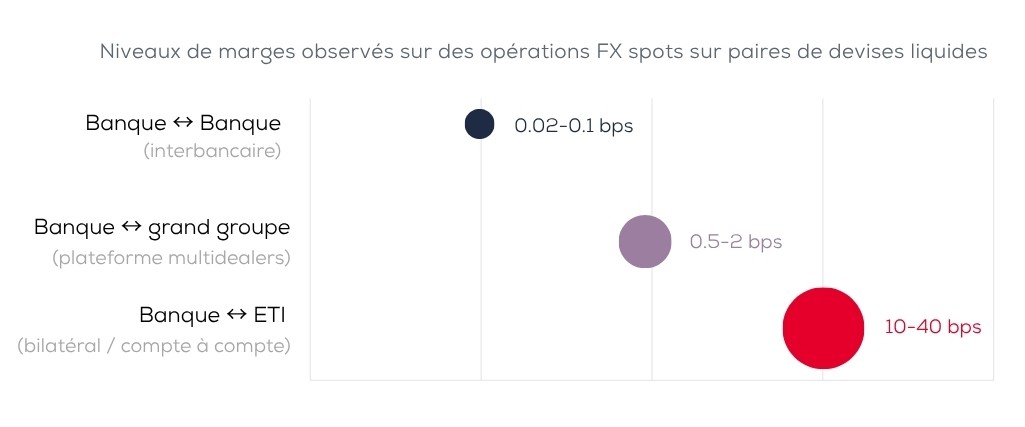

– Pauline Lion, Redbridge : L’optimisation des marges et le suivi précis des opérations de change sont l’apanage des entreprises pratiquant une gestion du FX sophistiquée, avec des volumes élevés et mettant les banques en compétition via des plateformes de type FXall ou 360T. Or cette sophistication n’apparaît généralement qu’au-delà d’un volume annuel de change de 300 à €500M. Les entreprises de taille intermédiaire, elles, traitent le plus souvent en bilatéral avec une ou deux banques, sans plateforme multidealers. Résultat ? Les marges payées par les ETI sur le change ne sont pas alignées avec les pratiques de marché, souvent dix fois supérieures à ce qu’une négociation structurée permettrait d’obtenir.

Je pense à l’exemple d’une grande entreprise dotée d’une trésorerie pourtant sophistiquée, mais qui suivait peu ses opérations de change car elles étaient relativement rares. Les marges montaient jusqu’à 220 points de base auprès de certaines banques. Ce niveau n’était pas en adéquation avec le profil de notre client. Nous avons renégocié les conditions et diminué le coût du change de 75 % pour cette entreprise.

Enfin, le coût est encore plus élevé sur les transactions de compte à compte, où s’applique un taux de change automatique. La marge peut y atteindre plusieurs points de pourcentage !

« Chez les entreprises qui traitent en bilatéral avec leurs banques,

les marges sont en moyenne dix fois plus élevées. »

La marge appliquée par la banque s’élargit à chaque niveau d’intermédiation.

Source : Redbridge – Conseil en Cash Management, 2026

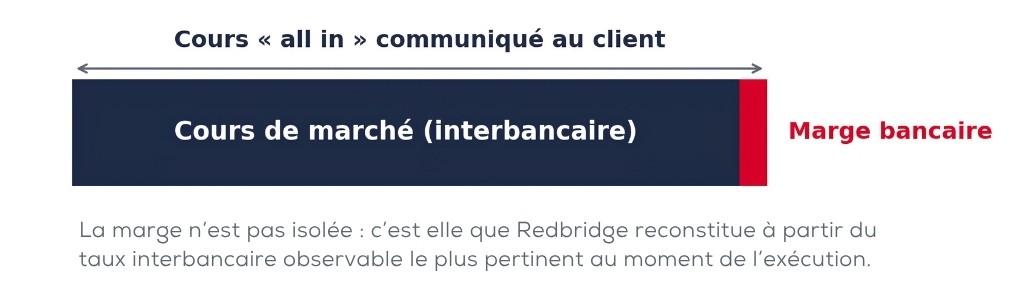

Le cours « all in », angle mort de la facturation

– Comment expliquer que des entreprises, parfois importantes, ne voient pas ce surcoût ?

– Le plus souvent, elles n’ont tout simplement pas de vue claire de ce qui leur est proposé. Les banques communiquent un cours « all in » qui ne distingue pas le cours de marché de la marge appliquée. Si les confirmations de change transmises par les banques détaillent correctement les caractéristiques de chaque opération, elles ne font en revanche aucune mention du coût associé ni de la marge appliquée. C’est précisément ce travail que nous menons, sur le change lié aux transactions courantes ou des opérations de couverture.

Le cours « all in » agrège cours de marché et marge bancaire, sans les distinguer. Source : Redbridge – Conseil en Cash Management, 2025

Objectiver, comparer, renégocier

– Concrètement, comment parvenez-vous à objectiver ce que paie réellement une entreprise ?

– Nous reconstituons la marge à partir des confirmations d’opérations que les banques sont tenues d’envoyer à leurs clients et grâce aux informations de marché dont nous disposons en quantité. Nous nous appuyons sur une base de plus de 1500 Md€ d’opérations de change, constamment enrichie. Cela nous permet de déduire la marge réellement appliquée par la banque en fonction du cours pratiqué sur le marché interbancaire au moment précis où l’opération a été exécutée. Une fois la marge ainsi reconstituée, nous déterminons le juste prix de marché, en fonction de la banque, du couple de devises et de la taille de l’opération considérée.

Une fois cette photographie établie, nous engageons une renégociation structurée avec les intermédiaires, en gardant un dialogue équilibré et constructif. L’objectif n’est pas de braquer les partenaires bancaires, mais d’obtenir des barèmes clairs et des conditions alignées sur le marché, sans changer de canal d’exécution ni perturber les opérations quotidiennes.

« Nous reconstituons la marge à partir des confirmations d’opérations

et des informations de marché dont nous disposons en quantité. »

– Vous distinguez le change transactionnel des couvertures. Pourquoi est-ce important ?

– Parce que ce sont deux univers très différents. Le change transactionnel, ce sont les paiements quotidiens – fournisseurs, salaires, import-export – passés par les canaux bancaires, à des taux automatiques rarement négociés, et dont les données sont dispersées et peu structurées. Les couvertures (spot, forwards et swaps), à l’inverse, relèvent de la gestion du risque : les prix y sont négociés à l’exécution et les confirmations, détaillées et horodatées. Les deux recèlent un potentiel d’optimisation, mais demandent des grilles de lecture distinctes. Nous traitons les deux.

Des résultats concrets et un suivi dans la durée

– Quels résultats les entreprises peuvent-elles en attendre ?

– Des économies significatives, d’abord. Le groupe Gerflor, par exemple, a réduit de 40 % le coût de ses opérations de change sur un périmètre de trois banques de traitement et treize devises. Mais notre intervention va au-delà des seules économies. Elle favorise un dialogue plus constructif avec la banque. Les opérations de change représentent pour elle un poste de side business important. Rétablir la symétrie d’information remet la relation sur des bases plus saines.

Nous attachons aussi beaucoup d’importance à la pérennité des gains. Chez Gerflor, les banques se sont engagées sur des barèmes clairs et nous avons mis en place un suivi régulier conjoint sur trois ans. C’est une forme d’assurance qui garantit que les conditions négociées sont bien tenues dans le temps.

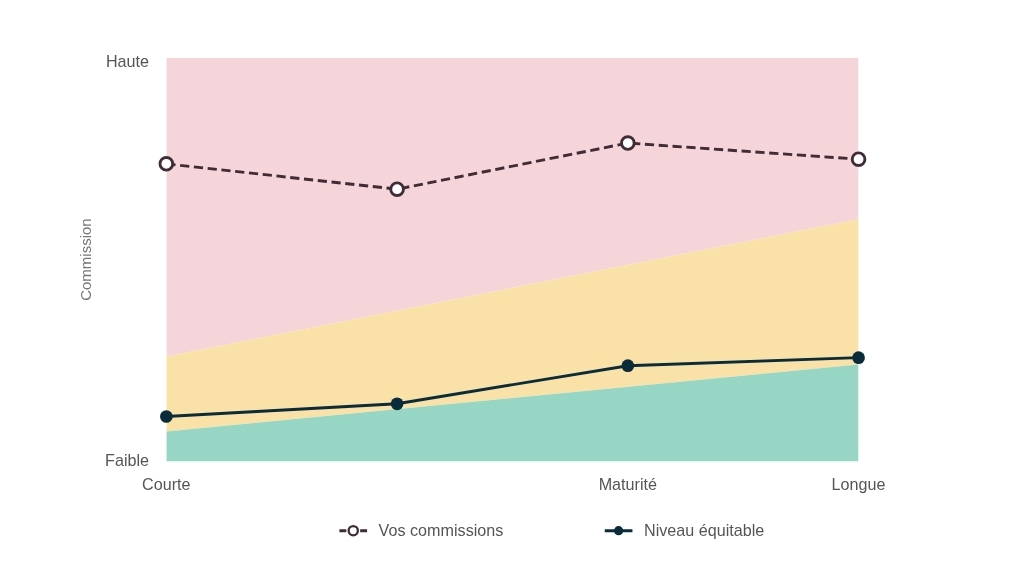

Vos commissions comparées à un niveau de marché équitable, selon la maturité des opérations. Source : Redbridge – Conseil en Cash Management, 2025

« Réduire l’asymétrie d’information entre la banque et son client va toujours dans le bon sens. »

– Et si une banque refuse de communiquer le détail de ses marges ?

– C’est une crainte fréquente, mais rarement un obstacle. La plupart des banques se conforment au FX Global Code, dont le principe 36 impose un enregistrement précis et horodaté des ordres. Cette piste d’audit, combinée à nos données de marché, nous permet de reconstituer les marges même lorsque les données ne sont pas spontanément consolidées.

– Par où une entreprise de taille intermédiaire devrait-elle commencer ?

– Par nous demander une évaluation préalable, sans engagement, du potentiel d’optimisation de ses opérations de change. C’est ce que nous appelons chez Redbridge une Scorecard FX. Nous confrontons le coût de chaque opération à un vaste univers de prix pratiqués par les banques auprès d’entreprises comparables, à un instant t. Quelques données suffisent : un à six mois d’historique de confirmations de change accessibles sur les portails bancaires. La restitution intervient en moins d’une semaine. C’est, la manière la plus simple de mesurer un enjeu que l’on pense souvent à tort négligeable.